Yahoo Finanzas

Yahoo Finanzas Por qué Apple podría necesitar un "cambio estratégico gradual" para mantener el crecimiento

Apple es la segunda empresa más grande del mundo en el momento de escribir estas líneas, y a muchos inversores les preocupa que la empresa haya superado su fase de alto crecimiento. Sin embargo, creo que la inversión aún podría tener un lugar útil en las carteras que buscan buenos rendimientos con un riesgo menor.

Mi propia opinión sobre las acciones a largo plazo es que, desde luego, no se contraerán en valor en los próximos 10 años, pero que su aumento de valor será más moderado. Además, si la dirección no cambia eficazmente la estrategia financiera de la empresa para hacer frente a las oportunidades de crecimiento a largo plazo y reducir los riesgos de crecimiento actuales (que son muy diferentes ahora en comparación con los históricos debido a su tamaño), las acciones de Apple podrían empezar a depreciar su valor.

Apple podría tener que gestionar un cambio de estrategia

En estos momentos existe una preocupación válida sobre cómo podría retrasarse el crecimiento de Apple en los próximos años debido a lo saturados que están sus mercados. Además, creo que con la ausencia de Steve Jobs como CEO, la empresa podría enfrentarse innegablemente a problemas de visión y desarrollo tecnológico en el futuro. Aunque admiro la gestión de Tim Cook y creo que Apple cuenta con algunos de los mejores talentos del mundo, lo primordial es dirigir ese talento con una visión eficaz a largo plazo, y es muy difícil igualar al difunto fundador en este aspecto.

En las siguientes secciones analizaré cómo creo que la negación de Apple de desarrollar un verdadero foso (se utiliza para describir la ventaja competitiva que tiene una empresa sobre sus competidores. Moat, en inglés) en la infraestructura de inteligencia artificial es un error y que puede necesitar cambiar su enfoque de los bienes de consumo como su principal valor añadido a un mayor enfoque en las operaciones de inversión, similar a como opera Microsoft, con una estrategia de gestión de cartera de empresas tecnológicas que operan bajo el paraguas de Apple. Creo que un error en este sentido podría significar que la empresa acabe por estancarse en su crecimiento y, en las próximas décadas, vea depreciarse el precio de sus acciones como consecuencia de ello.

A pesar de una valoración actual justa, Apple necesita una asignación de capital eficaz e innovaciones estratégicas para evitar una posible depreciación de las acciones a largo plazo.

Aunque la transición de Apple hacia los servicios y su gran oferta en la tienda de aplicaciones es admirable, se enfrenta a una importante presión de los organismos reguladores por sus prácticas monopolísticas. Creo que es una mala reputación la que se está granjeando Apple, y también resulta en una cuestión crítica. La empresa está impidiendo que los advenedizos innovadores prosperen mediante normas negativas de pago del ecosistema de la tienda de aplicaciones, que se están comiendo las ganancias potenciales de las que estos nuevos actores dependerán para su supervivencia. En lugar de invertir en estas empresas, como mencioné que sería prudente, Apple está tratando de sacar provecho de ellas sin apoyar necesariamente con astucia su crecimiento a largo plazo.

En esencia, creo que se trata de una mala estrategia y que no conduce al florecimiento a largo plazo de Apple, a menos que cambie algo su enfoque. El gigante tecnológico modificó su estructura de comisiones para los pequeños desarrolladores, pero sigo pensando que podría ser más generoso si iniciara un planeamiento de inversión más profunda, que podría impulsar el crecimiento a largo plazo y subir sus servicios y su ecosistema para que se utilicen de forma más igualitaria.

La infraestructura de IA menos pronunciada de Apple y su dependencia de los bienes de consumo podrían limitar su crecimiento futuro; la diversificación en inversiones tecnológicas podría favorecer su éxito continuado a largo plazo.

Evaluar la valoración de Apple

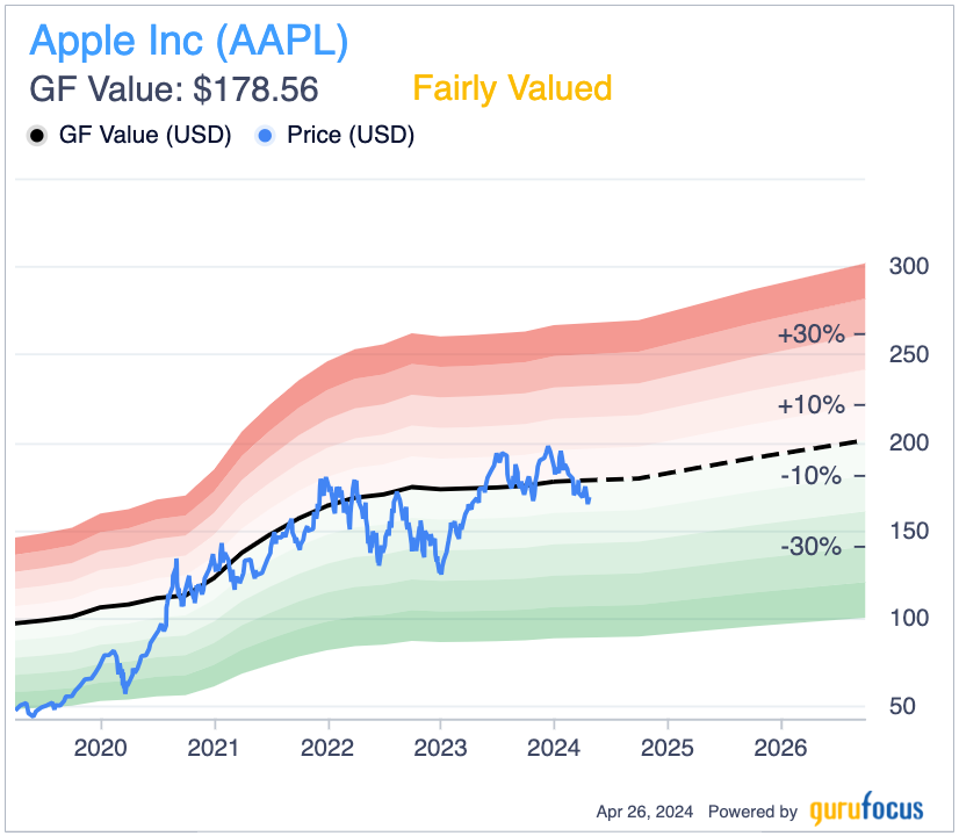

Dado que Apple es la segunda mayor empresa del mundo por capitalización bursátil, hay muy poco margen para ineficiencias en la valoración. Como indica el gráfico GF Value, las acciones están bastante valoradas en el momento de escribir estas líneas. Recientemente, los múltiplos de valoración de la empresa aumentaron algo. Sin embargo, esto está justificado por el hecho de que sus tasas de crecimiento de los beneficios sin partidas no recurrentes fueron en aumento durante la última década.

La principal preocupación que tengo con la valoración es que, por el momento, sigue siendo notablemente alta, incluso si es justa. Creo que si el crecimiento de la empresa se reduce significativamente a largo plazo porque no logra pivotar de forma efectiva de manera similar a mi previsión de operaciones anterior, el mercado podría considerar que la valoración de Apple es un problema y comenzar una venta masiva significativa.

Tras una posible corrección significativa, si la empresa no se gestiona pensando en el crecimiento del precio de las acciones durante la próxima década, podría entrar en un nuevo periodo de contracción de los beneficios y depreciación del precio de las acciones. Esto es algo que definitivamente no queremos ver como accionistas, por lo que Apple tendrá que centrarse cuidadosamente en sus estrategias de asignación de capital para mantener el crecimiento a largo plazo en línea con la economía en general como línea de base de aquí en adelante.

Análisis más profundo de los riesgos del mercado

Podría producirse una ralentización significativa del crecimiento de Apple si aprovecha de forma ineficaz sus adquisiciones en IA para producir un foso en capacidades, productos y servicios de aprendizaje automático y profundo. Creo que la IA va a transformar absolutamente la industria tecnológica y tendrá efectos de gran alcance en todas las industrias del mundo. Creo que es un error masivo que Apple deje de lado la IA o incluso externalice las tareas más avanzadas.

Antes de su muerte en 2011, Jobs participó en la introducción de Siri en el mercado a través de una adquisición liderada por la dirección de Apple en 2010, que fue posiblemente una de las primeras implementaciones de IA en la tecnología de consumo. Sin embargo, hoy en día, con el reciente dispararse de la IA, que postulo fue impulsado en gran medida por OpenAI, Apple demostró que no estaba a la vanguardia de esta innovación, sino que está teniendo que adaptarse en consecuencia. Basándome en mi análisis e investigación, la empresa quiere aprovechar las herramientas de IA para crear los mejores bienes de consumo en lugar de tener un foso en cualquier sentido real en tecnología, herramientas o infraestructura de IA.

Su atención se centró en desplegar la IA en sus ecosistemas de hardware y software, con ofertas menos visibles para los consumidores. Para mí, esto es un error y tendrá un impacto negativo significativo en el valor para el accionista a largo plazo, a medida que la IA se convierta en el mayor valor añadido de la industria tecnológica moderna de la historia.

En muchos aspectos, a pesar de su tamaño, Apple ya va por detrás en el frente de la IA. Incluso teniendo en cuenta sus 25 adquisiciones de empresas de IA de 2016 a 2020 y las 32 startups de IA que adquirirá en 2023, la cuestión aquí no es adquirir el talento; lo primordial es lo que Apple hace con el talento.

Esto reitera mi argumento de que Jobs era conocido por ser implacable en la búsqueda de la excelencia y la visión tecnológicas. Sin él, creo que el enfoque de la empresa en los bienes de consumo como su principal valor añadido podría empezar a decaer a largo plazo. Su cambio estratégico hacia inversiones tecnológicas en lugar de adquisiciones totalmente integradas podría ampliar sus oportunidades de crecimiento y permitir un ecosistema de crecimiento más profundo que la fortalezca a largo plazo.

Conclusión clave

Puede que Apple siga siendo un gran jugador en el juego, pero creo que es bastante revelador que Microsoft la haya superado recientemente. Creo que lo que Microsoft tiene sobre Apple, que es increíblemente astuta, es una estrategia empresarial similar a la gestión de carteras pero centrada en la tecnología. Creo que esto fue inculcado en Microsoft por Bill Gates (Comercios, Cartera), y aunque pienso que los productos de consumo de Apple son los mejores del mundo hasta ahora, creo que debido a su tamaño y a la pérdida de Jobs, la dirección ejecutiva de Apple tiene que navegar por un cambio de estrategia para cumplir los objetivos de crecimiento financiero a largo plazo que querrán los accionistas.

En muchos aspectos, Apple se encuentra en una encrucijada crítica y debe navegar por su futuro con cuidado. Como tal, mantendré las acciones, pero no con un peso demasiado alto en mi cartera hasta que vea los cambios necesarios para mantener el crecimiento a largo plazo.

Divulgaciones

No tenemos operaciones en ninguna de las acciones mencionadas, y no tenemos planes de comprar nuevas participaciones en las acciones mencionadas en las próximas 72 horas.