Yahoo Finanzas

Yahoo Finanzas El beneficio neto de Endesa cae un 70,8%, tras un 2023 marcado por impactos extraordinarios

Endesa ha presentado antes de la apertura del mercado de este miércoles, los resultados correspondientes a 2023, un ejercicio que "se encuadra en un contexto de progresiva normalización del mercado energético derivada de la caída de un 64% en el precio promedio del gas (índice TTF) y, en consecuencia, de un 48% en el precio medio en el pool eléctrico ibérico hasta 87 euros/MWh. El año también concluyó con un descenso de la demanda del 2,1% en términos ajustados, lo que pone aún más de manifiesto la necesidad de acompasar el desarrollo de energías renovables con políticas de electrificación de la economía. Además de este contexto operativo, el ejercicio 2023 ha estado marcado por efectos totalmente extraordinarios que han impactado en la compañía, especialmente en el negocio del gas y de carácter regulatorio, como han sido los efectos de la minoración de precios (clawback) o el impuesto del 1.2% sobre los ingresos liberalizados", señala la energética del Ibex 35 en una nota de prensa.

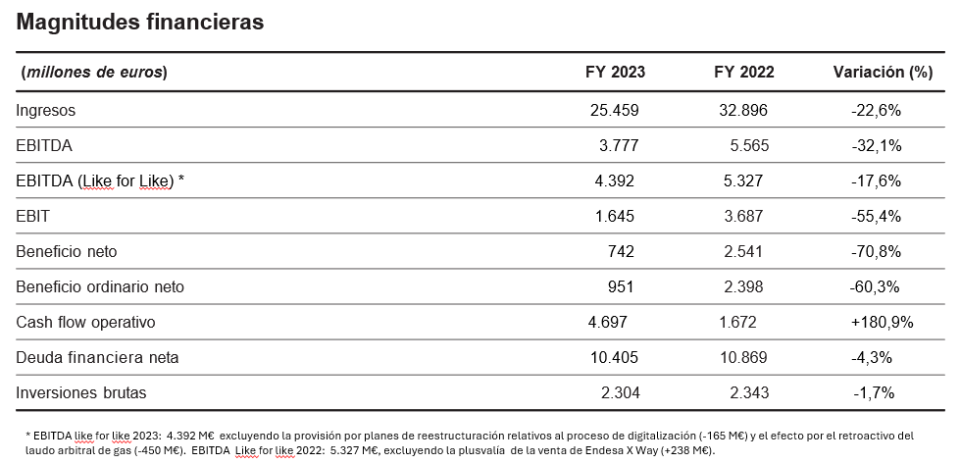

Respecto a las principales magnitudes financieras, el beneficio neto se situó en 742 millones de euros, un 70,8% inferior al de 2022. Una cifra que que se explica por "el menor ebitda, las mayores amortizaciones y pérdidas por deterioro, y el aumento de los costes financieros, afectados también por una negativa actualización financiera de provisiones, además, de los extraordinarios resultados logrados en 2022 en el negocio del gas"

Por su parte, el EBITDA alcanzó los 3.777 millones, un 32,1% inferior a los 5.565 millones alcanzados en 2022.

En cuanto a la evolución del flujo de caja a cierre del año crece en 3.000 millones respecto a final de 2022 y alcanza los 4.700 millones. "En ello ha tenido una influencia determinante la gestión del capital circulante regulatorio (saldos regulatorios que se adeudan a la compañía por parte de las administraciones públicas), especialmente el relacionado con el negocio extrapeninsular de Endesa (Baleares, Canarias, Ceuta y Melilla)".

La deuda neta de la compañía se reduce hasta los 10.400 millones, 500 millones menos que un año antes. Una reducción que se basa en ese buen comportamiento del flujo de caja, que permite compensar el relevante esfuerzo inversor y el pago de dividendos. La deuda bruta cae el 26%, hasta 13.700 millones, gracias a la disminución notable de los colaterales en un 82% en el año.

El coste medio de la deuda se sitúa en el 3,2%, reflejando la rápida y fuerte subida de tipos de interés. La ratio de apalancamiento (deuda neta respecto al ebitda en términos comparables) se sitúa en 2,4 veces, desde las 2 veces de final de 2022.

“Tras un 2023 afectado por circunstancias extraordinarias, mantenemos para el presente ejercicio un retorno a la senda de crecimiento basado en la normalización de las condiciones del mercado. En concreto, confiamos en una normalización de los márgenes del negocio del gas y de la generación convencional. Prevemos además un impacto muy limitado del actual contexto de precios gracias a nuestra estrategia de venta anticipada de la producción propia. Por todo ello, reconfirmamos los objetivos anunciados en el pasado Capital Markets Day: lograr un ebitda de entre 4.900-5.200 millones, lo que supondría un alza de entre el 11% y el 18%; y elevar entre el 60% y el 70% el beneficio ordinario neto, hasta el rango de 1.600-1.700 millones”, señala José Bogas.

Por su parte, desde Renta 4 han valorado las cifras señalando que "se han reiterado los objetivos de cara a 2024-2026. Estas cifras, por debajo de los objetivos y de nuestras previsiones, creemos que podrían ser recogidos negativamente por la cotización". Con ello, Renta 4 reitera su recomendación de mantener y precio objetivo en 21,22 euros.

Red y renovables, destino de inversión

Endesa ha invertido 2.304 millones en 2023, con un leve descenso del 2% respecto al año anterior -2022 marcó el récord histórico de inversión de Endesa-. La red de distribución ha absorbido el 38% del total. Las métricas que miden el desempeño de la calidad del suministro han mostrado una clara mejoría: el tiepi (que mide el tiempo de interrupción) se situó en 49 minutos (cinco menos). Las pérdidas de la red también cayeron por debajo del 10% (9,6%).

El segundo negocio que más inversión absorbe es el de renovables, el 34%. La nueva potencia limpia que se ha sumado en el ejercicio es de 600MW, lo que sitúa en un total de 9.900MW la capacidad de producción hidroeléctrica, eólica y solar. Gracias a ello, y a la generación nuclear, la producción peninsular libre de emisiones alcanzó el 80% del total, siete puntos más que a cierre de 2022. Prosigue además la tramitación ambiental de los proyectos renovables asociados a los dos primeros, y únicos, procesos de transición justa en la Península Ibérica en Andorra (Teruel) y Pego (Portugal).

En generación convencional, a la que se ha dedicado otro 15% de la inversión anual, destaca la obtención del cierre definitivo de As Pontes, la última central de carbón peninsular de Endesa y la mayor con esta tecnología en España. Con ello, al cierre del ejercicio, el 78% de toda la potencia de la compañía instalada en la España peninsular es libre de emisiones de CO2.

La compañía está avanzando además en el proceso de venta de una participación minoritaria en su cartera de proyectos fotovoltaicos en operación, encontrándose actualmente en la fase final del proceso.

En cuanto al negocio de comercialización de luz, gas y servicios de valor, ha absorbido un 12% de la inversión del pasado año. El volumen total de clientes eléctricos en el mercado libre en España y Portugal creció hasta 6,9 millones, en un ejercicio marcado por un endurecimiento de las condiciones competitivas en el que la propuesta de Endesa de proteger a los clientes de la volatilidad ha dado sus frutos. En este sentido, las ventas de luz a precio fijo a clientes domésticos y empresariales crecieron hasta 53 TWh, dos más que en 2022. Aproximadamente el 75% de estas ventas a precio fijo están cubiertas por la producción libre de emisiones de Endesa (nuclear, hidroeléctrica y renovable regulada).

Endesa tiene ya vendida de antemano el 95% de su producción propia para 2024 y en torno al 85% en 2025 y 50% en 2026, lo que sitúa a la empresa en una situación favorable en el actual contexto de normalización progresiva de los precios mayoristas.

En cuanto a puntos de recarga de vehículos eléctricos, han crecido un 39% y alcanzan los 19.300, al tiempo que la potencia de nuevas instalaciones de autoconsumo instaladas por Endesa a clientes en el año se ha multiplicado por casi 5 veces hasta 184MW.

En el negocio del gas, la comparativa con el excepcional año 2022 arroja un año 2023 en que el margen estuvo afectado por la menor demanda para consumo en las centrales de ciclo combinado, menor consumo de clientes industriales y residenciales, así como por el impacto del laudo relativo a una diferencia de precios con un proveedor de gas natural licuado que ya se comentó en el último Capital Markets Day de noviembre pasado.