Yahoo Finanzas

Yahoo Finanzas Bienes Personales: ¿conviene adherirse al pago anticipado por 5 años?

A mediados de junio vence el pago anual del impuesto sobre los Bienes Personales 2023, con una importante novedad si se aprueba el proyecto de reforma fiscal enviado por el Ejecutivo al Congreso esta semana.

En el texto de la iniciativa denominada Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes incluye un Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP) que implica un pago anticipado del tributo por los próximo 5 años, a cambio de diversos beneficios.

La última versión que analizarán los legisladores prevé que se puede elegir por ingresar a ese régimen hasta el 31 de julio de 2024. Por lo tanto, sería un mes y medio después que el vencimiento normal de la declaración jurada de 2023 (fijado entre el 11 y el 14 de junio).

Qué implica el pago anticipado de Bienes Personales

El ingreso al régimen especial implica que el contribuyente abonará este año el impuesto sobre los Bienes personales por 5 períodos: 2023, 2024, 2025, 2026 y 2027.

Para esto se tomará la base imponible (con los mínimos no imponibles previstos) al 31 de diciembre de 2023, se la multiplicará por 5 y se aplicará una alícuota del 0,45%.

Con este pago, se considera que la persona cumplió en los períodos mencionados y recién abonará el tributo a partir del año fiscal 2028.

El pago anticipado por cinco años de Bienes Personales será mucho más conveniente para contribuyentes con grandes patrimonios.

Además, gozará de estabilidad fiscal hasta 2038 para todos los impuestos que tengan como base imponible el patrimonio. La única excepción es un agregado realizado en el proyecto respecto a las donaciones o similares de personas que no hayan adherido al REIBP "para evitar la avivada". Si quien adhiere al REIBP recibe donaciones en los siguientes 5 años pagará el impuesto, siempre que sea de parientes hasta 4° grado, cónyuge, excónyuge o conviviente.

Cuáles son los beneficios del pago anticipado del impuesto

"Este régimen es un regalo. En general, el consejo es ingresar. Hicimos simulaciones con diversos montos de patrimonio y siempre conviene", opina Dina Castillo, tributarista titular del Estudio Castillo y Asociados.

Solamente en caso de patrimonios muy bajos (menos de 10 millones de pesos de base imponible) y con el beneficio del contribuyente cumplidor que reduce la alícuota podría ser la excepción.

"Es muy atractivo y es muy inteligente como forma de recaudar, decirle a quien quiere anticipar el impuesto que tiene estos beneficios", agrega.

"Además de la alícuota baja, tiene estabilidad fiscal, que no es poco. De esta manera, el contribuyente tiene la tranquilidad de que no le van a modificar la tasa ni a poner otro tributo como el ‘impuesto a la riqueza’ (ASE; Aporte Solidario y Extraordinario), como pasó años atrás", pondera la especialista.

Adicionalmente, "hay otro beneficio financiero porque el vencimiento para optar por el régimen anticipado e ingresar un anticipo del 75% es el 31 de julio" (se puede extender hasta el 30 de septiembre), mientras que la fecha para la declaración jurada de 2023 es a mediados de junio.

Para algunos analistas, la idea de ofrecer un pago anticipado de Bienes Personales es una buena medida para incentivar la recaudación.

Cuánto se ahorra con el pago anticipado de Bienes Personales

Castillo señala que "el que más se beneficia es el que tiene el patrimonio más grande. Un patrimonio pequeño, entre una tasa de 0,45% del REIBP y una alícuota normal del 0,5% tiene un ahorro chico, pero igual existe el beneficio".

"En cambio, el grande, que entra en una escala progresiva de Bienes Personales del 0,50% al 1,50%, o hasta 0,75% según el año, ese sí se va a ver fuertemente beneficiado. En patrimonios de más de mil millones de pesos, el ahorro que tiene es la mitad", explica.

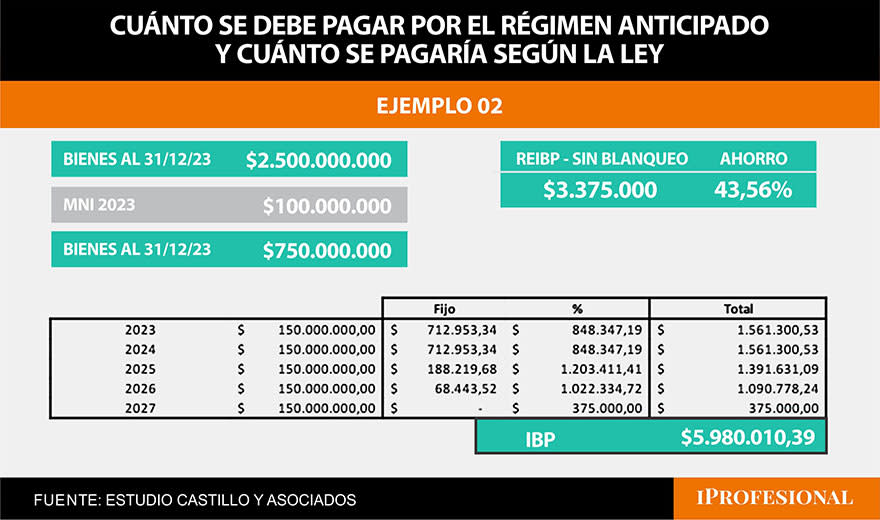

Por ejemplo, una persona con un patrimonio de $250 millones (un poco más de 250 mil dólares según el tipo de cambio al 31 de diciembre de 2023), sin contar la casa habitación, debería pagar el régimen anticipado con una base imponible de $750 millones ($ 150 millones por 5).

Con este nivel patrimonial, estaría alcanzado por alícuotas del 1,25% hasta el año 2024, luego bajaría al 1%, 075% y 0,25% en los años siguientes, según el proyecto enviado al Congreso. En total, por los 5 períodos fiscales, si no tuvieran ningún cambio patrimonial, pagaría $ 5.980.010,39.

En cambio, si adhiere al régimen anticipado del REIBP, la tasa que se le aplicaría sería del 0,45% y abonaría un total de $ 3.375.000, con un ahorro del 43,56%.

Ejemplos: cuánto se debe pagar por el régimen anticipado y cuánto se pagaría según la ley:

Fuente: Estudio Castillo y Asociados.

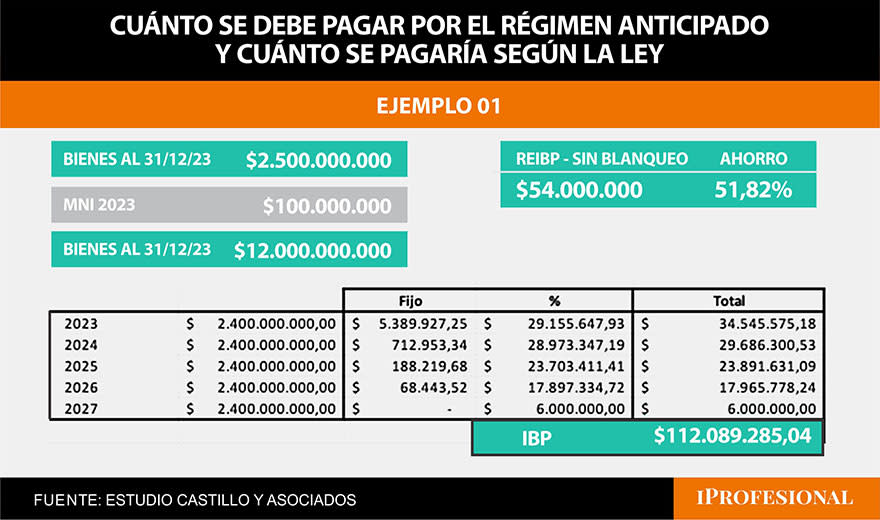

Para patrimonios más altos el beneficio es aún mayor porque se evitan alícuotas más altas en los primeros años. Por ejemplo, para una suma de bienes gravados por $2.500 millones, con el régimen previsto se abonarían $112.089.285 en 5 ejercicios, mientras que el REIBP permite ingresar sólo $ 54 millones, con un ahorro del 51,28%.

Fuente: Estudio Castillo y Asociados.

Cómo se modificaría Bienes Personales desde 2023

Además del régimen de pago anticipado por 5 años, el proyecto de ley de reforma fiscal prevé importantes modificaciones en los parámetros y las alícuotas de Bienes Personales, de modo de reducir la carga del impuesto en forma paulatina.

El texto establece un nuevo mínimo no imponible de $100 millones para el cierre del año fiscal 2023, un importante aumento respecto al monto vigente de $ 27.377.408,28. Se vuelve así a los valores que regían en los ’90 cuando rondaba los u$s100.000.

Además se eleva el monto exento para la casa habitación de $136.887.041,42 a $ 350.000.000.

Por otra parte, se reduce la escala de alícuotas en forma escalonada para los próximos ejercicios.

Para el año fiscal 2023 se elimina la tasa diferencial para bienes en el exterior (que llegaba hasta el 2,25%) y se quita el último tramo de la escala (1,75%) para los bienes en el país. Así, las alícuotas van desde el 0,50% al 1,50%.

Luego, entre 2024 y 2026, inclusive, se va quitando el último escalón y la alícuota máxima baja a 1,25%; 1% y 0,75%, respectivamente. Finalmente, para el período fiscal 2027 se establece una tasa única del 0,25%.

Todos estos montos se actualizarán a partir del año próximo en función de la variación del Índice de Precios al Consumidor (IPC), de modo que no queden atrasados respecto a la inflación.

Aquellos contribuyentes cumplidores gozarán de una reducción de la alícuota en 0,25 puntos porcentuales.

Beneficio al contribuyente cumplidor

Por último, el proyecto prevé que las personas que se consideren contribuyentes cumplidores tendrán como beneficio una reducción de la alícuota en 0,25 puntos porcentuales.

Para esto deberán haber cumplido con todas las obligaciones del impuesto sobre los Bienes Personales por los tres períodos fiscales anteriores (2020, 2021 y 2022), presentando las declaraciones juradas correspondientes e ingresando los pagos antes del 31 de diciembre de 2023. Además, no tendrán que regularizar bienes bajo el nuevo blanqueo que prevé la ley en análisis.