Yahoo Finanzas

Yahoo Finanzas Cautela en el Dow Jones antes de la Fed; el S&P 500 parte desde máximos

El DOW JONES baja un 0,52% hasta los 34.035 puntos, mientras que el S&P 500 retrocede un 0,02%, en 4.367 puntos. El NASDAQ 100 cede un 0,13% hasta los 13.555 puntos.

El mercado viene de una sesión alcista ayer martes, con el Dow Jones sumando un 0,4%, por el 0,7% que se anotó el S&P 500 y el 0,8% al alza del Nasdaq. Estos dos últimos índices tocaron sus niveles más altos desde abril en la sesión regular, animados por unos datos del IPC mejores de lo esperado.

En la jornada de hoy la tendencia de moderación de la inflación se ve reafirmada por los precios de producción de mayo. Según ha informado el Departamento de Trabajo, el índice de precios de producción bajó un 0,3% en el mes, por encima del descenso del 0,1% previsto por Dow Jones. Los precios de los bienes de demanda final cayeron un 1,6%, lo que representa la mayor parte del descenso. Excluidos los alimentos y la energía, el IPP subyacente subió un 0,2%, en línea con la estimación.

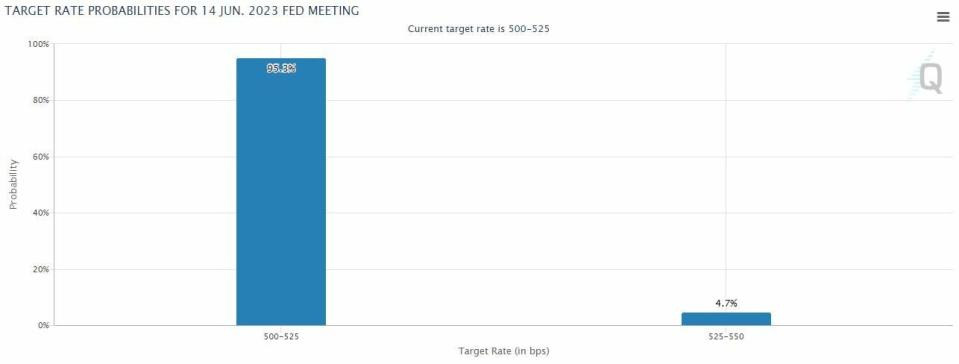

Pero todas las miradas están puestas en la reunión de la Reserva Federal. Los mercados ven un 95% de posibilidades de que el banco central mantenga los tipos en el objetivo actual del 5% al 5,25%, según la herramienta FedWatch de CME Group. Esto supondría un respiro a las subidas de tipos tras una racha de 10 aumentos consecutivos iniciada en marzo del año pasado.

Aparte del anuncio en sí mismo de la Fed, los inversores esperan también ansiosos las declaraciones del presidente Jerome Powell, por si da nuevas pistas sobre futuros movimientos. El mercado, de momento, se inclina por que la pausa de hoy sea transitoria y en julio se anuncie una nueva subida de 25 puntos.

“La tendencia de los precios es buena pero todavía creemos que hay trabajo por hacer para terminar de contener la inflación, por lo que no descartamos que la Fed se vea obligada a volver a actuar si esta variable no se comporta como se espera”, señala Juan J. Fernández-Figares, de Link Gestión. “Ahora bien, también es cierto que antes de seguir, la Fed ‘está obligada’ a hacer un ‘alto en el camino’ para comprobar el impacto que sus alzas de tipos están teniendo en la economía del país: crecimiento, mercado laboral y precios”.

El experto avisa de que “es factible que si la Fed mantiene hoy sus tasas sin cambios pero da a entender que las seguirá subiendo de considerarlo necesario, los mercados, que han venido comportándose positivamente en las últimas sesiones, corrijan ligeramente”.

En los mercados de renta fija, muy sensibles siempre a los cambios de política monetaria, las rentabilidades de los bonos aguardan a Powell a la baja. En el bono de referencia a diez años el rendimiento baja tres puntos hasta el 3,808%, mientras que en el papel a dos años el descenso es de cuatro puntos, en el 4,656%.

Los inversores tendrán que estar atentos hoy a la cotización de Walt Disney. El gigante del entretenimiento reveló ayer martes una reorganización de su calendario de estrenos, retrasando varias películas de las franquicias Avatar, Marvel y Star Wars.

La compañía no ha dado más detalles sobre las decisiones tomadas para modificar las fechas de estreno, aunque los cambios se producen en un momento en que la huelga de guionistas paraliza la industria del cine y la televisión, provocando parones en la producción que podrían afectar a los calendarios de los estrenos.

En el sector de los semiconductores, Advanced Micro Devices no se conforma con dejar que NVIDIA saque partido del auge de la Inteligencia Artificial. La compañía ha anunciado que comenzará a distribuir su chip de GPU MI300X a algunos de sus clientes a finales de este año. Empresas como OpenAI utilizan las GPU para desarrollar programas de IA. La consejera delegada de AMD, Lisa Su, ha señalado a los inversores que la inteligencia artificial es la “mayor y más estratégica oportunidad de crecimiento a largo plazo”. Sin embargo, AMD tiene mucho terreno que recuperar: Nvidia domina el entorno de los chips de IA con una cuota de mercado de más del 80%.

En cuanto a las recomendaciones de los analistas, Goldman Sachs deja el consejo de Boeing en ‘comprar’ con un precio objetivo de 291 dólares estadounidenses que supone un potencial alcista de más de un 32%. Las cifras de entrega fueron sólidas en mayo, escribió el analista Noah Poponak.

Buenas noticias también para Netflix, después de que Barclays haya elevado el precio objetivo de sus acciones de 250 a 375 dólares estadounidenses, si bien deja la recomendación en ‘igual que el mercado’.

Lumen Tech se dispara más de un 10% en el parqué, tras haber llegado a subir un 16% antes del toque de campana. Los inversores parecen haber recibido con alborozo el nuevo ecosistema de interconexión de redes de Lumen en asociación con Google (Alphabet) y Microsoft.

En los mercados de materias primas, los precios del petróleo suben, con los futuros del West Texas avanzando un 1,08% hasta los 70,38 dólares por barril. El crudo Brent avanza un 1,17% hasta 75,39 dólares. Según la Agencia Internacional de la Energía (AIE), el crecimiento de la demanda mundial de petróleo casi se detendrá en los próximos años y alcanzará su punto álgido esta década, debido a la ralentización del consumo chino tras una recuperación inicial.

“El cambio hacia una economía de energías limpias se está acelerando, y se prevé que la demanda mundial de petróleo alcance su punto máximo antes de finales de esta década, a medida que avancen los vehículos eléctricos, la eficiencia energética y otras tecnologías”, declaró en un comunicado el Director Ejecutivo de la AIE, Fatih Birol.

El euro sube un 0,14% frente al dólar hasta marcar un cruce de 1,0808 dólares por cada moneda comunitaria.