Yahoo Finanzas

Yahoo Finanzas Centennials: para qué ahorran los adolescentes y qué les preocupa

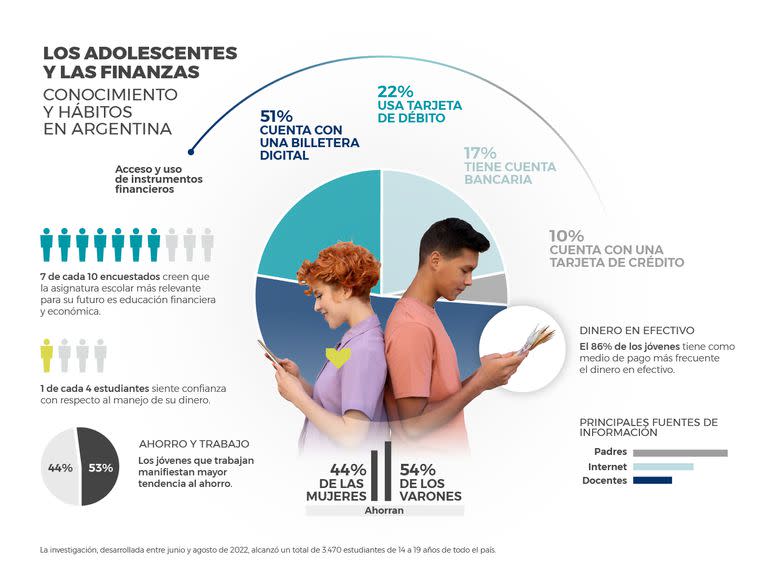

En un país donde la inflación amaga con cerrar el año arriba del 100% y las crisis son recurrentes, una de las principales preocupaciones de los adolescentes es la falta de educación financiera. Son la generación que más utiliza las billeteras digitales y los pagos QR, aunque el efectivo sigue siendo el medio de pago número uno. E intentan ahorrar el dinero que llega a sus manos, aunque en el camino se ven tentados por algunos “gustos” innecesarios.

Esas son algunas conclusiones del estudio realizado por la ONG Junior Achievement, el Centro de Evaluación de Políticas Basadas en la Evidencia (CEPE) de la Universidad Di Tella y el BBVA, que se llevó a cabo a lo largo y ancho del país. Para los estudiantes de escuelas secundarias, la educación financiera y económica es la materia más relevante para el futuro que debería enseñarse en las aulas (70,29%). Una cifra que incluso supera a matemática (50,2%) e informática (41,96%).

Mundial Económico: la Argentina quedaría eliminada en la primera fase y Suiza sería campeona

“En un país como la Argentina, con recurrentes crisis y fluctuaciones económico-financieras, brindar a los jóvenes herramientas y habilidades en la temática es fundamental para el bienestar de la sociedad en su conjunto. La eficacia aumenta cuando el conocimiento se adquiere a una edad temprana”, mencionó Bernardo Brugnoli, director de Junior Achievement Argentina, organización que prepara a los jóvenes para la economía global.

Casi ocho de cada 10 estudiantes manifiesta tener la costumbre de ahorrar (78%), una cifra que destaca frente a otros países de la región. Por ejemplo, según el estudio “Alfabetización Financiera y Consumo en Adolescentes” de Chile, solo el 42% de los jóvenes ahorra para planes futuros. Y en México, de acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), la cifra desciende a solo un 13%.

Hay tres motivos que los llevan a ahorrar. En primer lugar, para alcanzar un objetivo concreto, como realizar un viaje o comprar un bien material para el cual se necesita una cantidad de dinero relevante. Segundo, para “darse gustos”, sobre todo en salida con amigos. Y por último, para poder contribuir con el hogar en caso de que surja una emergencia.

“No obstante, la investigación echa luz sobre una cuestión central: la existencia de una tensión entre el ahorro y la tentación del gasto inmediato. Aunque se cuenta con la intención de ahorrar, los relatos indican que ese dinero puede ser gastado rápidamente y, en varias ocasiones, para compras que se consideran no necesarias”, indicaron. En números, solo el 48% logra mantener el objetivo central. El 30% restante reconoce gastar la plata antes de lo planificado, como en ropa, comida y actividades.

La generación de las billeteras digitales

Tendientes a hacer uso de la tecnología y nuevas herramientas digitales, las billeteras virtuales son el instrumento financiero que más utilizan, con una penetración del 51% de la población joven. Una cifra que supera a la tarjeta de débito (22%), una cuenta bancaria a su nombre (17%) o una tarjeta de crédito (10%).

Pero el rey sigue siendo el efectivo (86%). En parte, porque consideran que es un hábito ya instaurado y que les da una mayor confianza al momento de administrarlo. Otro tanto, porque algunos de los participantes se considera “muy joven” para utilizar otros medios de pago y los padres son quienes desincentivan otras herramientas “por miedo a que no los sepan usar”.

“En relación al uso de tarjeta de crédito, algunos relatos dan cuenta de una supuesta ‘complejidad’ a diferencia de otros medios. Los testimonios reflejan cierto temor al riesgo de gastar más de lo que se podría pagar o no poder pagar las cuotas que se generan, a lo que se le suma el pago de intereses”, agregó el estudio.

¿Y cuánto saben sobre economía de bolsillo? El 22,11% jamás escuchó la palabra “tipo de cambio”, seguido por bitcoin (13,29%), tasa de interés (7,61%) y Banco Central. En cambio, los términos más conocidos fueron sueldo (95,27%), impuestos (89,94%) y préstamo bancario (86,62%).

“Dado el contexto y las tendencias internacionales, es esperable en consecuencia ver un aumento rápido y generalizado de la utilización de medios de pago digitales entre los jóvenes de Argentina. Esta situación genera la necesidad de dotarlos cuanto antes de los conocimientos acerca de sus derechos, obligaciones y de los riesgos asociados a la elección de productos y servicios cada vez más sofisticados”, concluyó.