Yahoo Finanzas

Yahoo Finanzas Cuál es el plan B que crece de forma exponencial entre los inversores argentinos

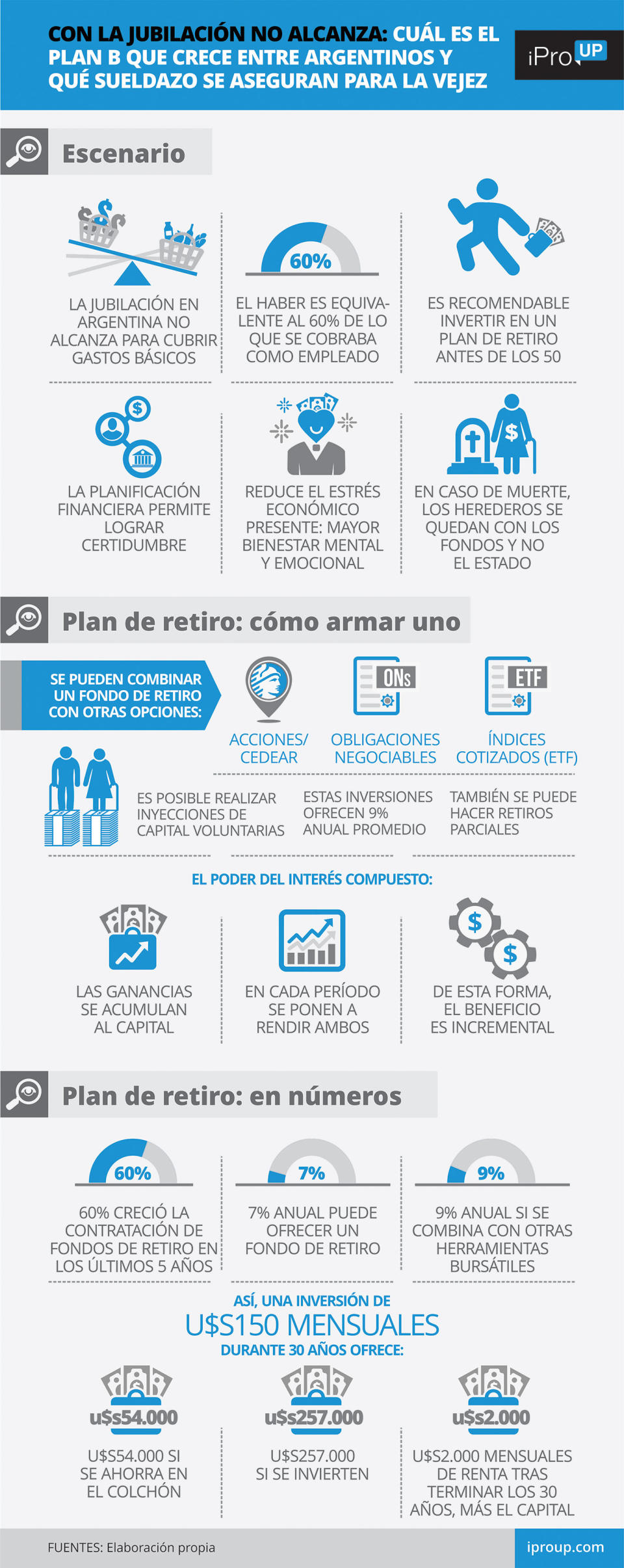

La Argentina atraviesa años complejos en términos de volatilidad económica. Con una inflación interanual de tres dígitos, mantenerse líquido o conservar nuestros ahorros en moneda dura -sin invertir- no es más una alternativa viable.

Pero no debemos dejar que este contexto desafiante anule nuestra capacidad de tomar buenas decisiones financieras.

Existen opciones de inversión que podemos explorar para ganar más capital y tener mayor previsibilidad a futuro.

En diálogo con iProUP Guillermo Pellerano, experto de San Cristóbal Seguros, trae a colación una opción alternativa a las clásicas y que cada día suma más usuarios: los Seguros de Retiro.

"Esta es una herramienta diseñada para que las personas planifiquen la obtención de un fondo de respaldo a mediano y largo plazo de una forma sencilla y flexible", explica el experto, quien además añade que mediante aportes periódico, -acordes a los objetivos y posibilidades de cada usuario y la rentabilidad que la compañía consigue a partir de su inversión-, se va generando progresivamente un capital disponible, "garantizando así previsibilidad y tranquilidad económica a futuro".

En un contexto altamente incierto, los planes de retiro se posicionan como una opción competitiva para generar ingresos adicionales, más allá de su función tradicional como fondos de ahorro voluntario que se contratan con una compañía de seguros para garantizar un capital a largo plazo, generalmente asociado al cese de la vida laboral.

la diversificación es una ley fundamental en la administración de carteras

"En este sentido, durante 2023 los rendimientos acumulados de los planes en pesos de San Cristóbal Retiro obtuvieron un rendimiento acumulado de 225%, contra una inflación del 210% y versus el 165% que se obtuvo por un plazo fijo en pesos bancario", remarca Pellerano.

Además el experto subraya que es importante saber que además de ser una forma simple de capitalizarse y que no requiere contar con conocimientos financieros," los planes de retiro le permiten al asegurado beneficiarse de la diversificación de su inversión al integrar con sus aportes un fondo administrado mucho mayor, el cual se compone del resto de los aportes de los demás asegurados, como así también de los fondos propios de la compañía".

¿Cómo pueden los fondos de retiro ayudar a los argentinos a alcanzar sus metas financieras a largo plazo?

Pellerano señala a iProUP que "un seguro de retiro siempre es una buena decisión porque no sólo están pensados para dar solución al problema previsional que ocurre cuando la persona deja de trabajar y cae su ingreso periódico, sino que son excelentes instrumentos de respaldo financiero a mediano plazo y largo plazo".

"Esto implica que, al contar con disponibilidad inmediata y en todo momento, los planes de retiro también son extremadamente útiles para poder llevar a cabo ideas o proyectos que requieran de un capital inicial o que se necesitan prever con tiempo, como así mismo para proteger un fondo ya acumulado", valora el especialista de San Cristóbal.

los planes de retiro se posicionan como una opción competitiva para generar ingresos adicionales

¿Cuáles son los riesgos asociados con invertir en un fondo de retiro?

Los seguros de retiro, como cualquier inversión, implican riesgos. Esto puede referirse, por ejemplo, a la posibilidad de no obtener un rendimiento pensado o, en el peor de los casos, a no recuperar el dinero invertido.

"En el caso de nuestros planes, en San Cristóbal Seguros de Retiro diseñamos la estrategia de inversión siempre teniendo en cuenta una serie de normas y principios internos que regulan lo que podemos hacer y lo que no podemos hacer", señala Pellerano. .

De esta forma, cada una de las operaciones que realizan son previamente analizadas desde distintos factores, de tal forma de asegurarnos lograr la mejor calidad y resultados en las inversiones que hacemos.

"Nuestras estrategias están diseñadas para atrapar las rentabilidades extra que aparecen en el mercado financiero con cierta periodicidad. Por ejemplo, la devaluación acelerada del tipo de cambio, el alza en la inflación o el aumento en la tasa de interés. Por tal motivo, siempre decimos que nuestros planes son de mediano plazo y que es necesario dejar que la inversión madure y tenga el tiempo suficiente para capturar estas rentabilidades extras", revela.

Consejos para principiantes

Quienes estén analizando sumar este tipo de herramientas en su portafolio de inversiones deben investigar las distintas propuestas y definir cuál es el plan que se acomoda más a la

inversión que cada uno esté dispuesto a hacer y a los objetivos que se quieran alcanzar.

"Lo siguiente es conocer los gastos que se cobran por cada aporte realizado y finalmente, y seguramente lo más importante, cuál es el nivel de rentabilidad efectiva que obtuvieron los planes de la compañía elegida en el pasado reciente, ya que al ser variables en el tiempo e inciertos, es más relevante ver el desempeño conseguido que el valor utilizado en las habituales simulaciones a futuro", aporta Pellerano.

En ese contexto, la diversificación es una ley fundamental en la administración de carteras en tanto permite incrementar el rendimiento sin incrementar necesariamente el riesgo y es la principal ventaja que tiene nuestro asegurado.

"Esto se debe a que, para diversificar una cartera, cuanto mayor sea su volumen, mayor capacidad de diversificación va a tener. Entonces al integrar los aportes de cada asegurado en un solo fondo a administrar (mucho más grande que el individual), las personas acceden a mayores y mejores oportunidades de diversificación que si lo hicieran con su fondo propio", concluye el experto.