Yahoo Finanzas

Yahoo Finanzas ¿Por qué las empresas de alta calidad tienen un rendimiento superior? ¿Una prima de riesgo o una prima de comportamiento?

En WisdomTree, creemos firmemente que las empresas de alta calidad, definidas como empresas de alta rentabilidad, desempeñan un papel muy importante en las carteras de los inversores. El éxito de dos de nuestras estrategias de renta variable emblemáticas, Quality Dividend Growth, que crea carteras en torno a empresas de alta calidad que hacen crecer sus dividendos, y Quality Growth, que crea carteras de crecimiento con empresas de alta calidad, es testimonio de esa creencia.

Robert Novy-Marx es recordado por describir la anomalía de la alta rentabilidad o factor de calidad (es decir, el hecho de que las empresas de alta rentabilidad hayan ofrecido sistemáticamente un rendimiento superior al mercado a lo largo del tiempo), pero no es el único. Los profesionales suelen incluir criterios de calidad en su proceso de inversión, independientemente de su estilo de inversión final.

Warren Buffett, por ejemplo, es famoso por centrarse en la calidad, al menos tanto como en el valor, cuando selecciona empresas para invertir. También hay cada vez más trabajos académicos que documentan que la rentabilidad es un factor predictivo de los rendimientos futuros: Fama and French 2006; Ball et al. 2015, 2016.

Aunque se esté informado, el factor calidad sigue siendo algo misterioso en sus causas profundas. El debate es intenso entre los académicos para decidir si los riesgos ocultos son la fuente de la prima de calidad o si los culpables son los comportamientos de los inversores y la fijación de precios erróneos. Aunque académico (valga el juego de palabras) en la superficie, este debate tiene grandes repercusiones para los inversores, como WisdomTree, que quieren explotar la prima de calidad:

Un factor impulsado por el riesgo genera un rendimiento superior asumiendo un riesgo adicional, por lo que tiende a ser ligeramente menos interesante desde el punto de vista de la asignación de carteras. También es técnicamente más susceptible de arbitraje y, por tanto, más probable que desaparezca.

Un factor basado en el comportamiento ofrece un rendimiento adicional sin riesgo adicional, lo que es, por supuesto, más interesante para los inversores. También es más "estancado", ya que los comportamientos del grupo son difíciles de cambiar y de arbitrar. Más recientemente, Ahmed, Anwer S. y Neel, Michael y Safdar, Irfan propusieron un análisis muy detallado del origen de esta prima de rentabilidad, llegando a dos conclusiones muy importantes:

En primer lugar, muestran que el comportamiento de la calidad es más coherente con una valoración errónea que con el riesgo.

En segundo lugar, muestran que la calidad está negativamente relacionada con la probabilidad de obtener grandes rendimientos negativos en el futuro, pero positivamente relacionada con la probabilidad de obtener grandes rendimientos positivos, lo que convierte a la calidad en una inversión única con cualidades todoterreno.

Veamos estos resultados con más detalle. En su artículo, los autores ponen a prueba cinco hipótesis importantes que conducen a las conclusiones anteriores:

Primera hipótesis (refutada): la rentabilidad se asocia positivamente con el riesgo a la baja ex ante

Este primer conjunto de análisis muestra que las empresas más rentables tienen, de hecho, menos probabilidades de sufrir futuros desplomes bursátiles. Esto significa que es probable que la prima de rentabilidad no compense a los inversores que soportan el riesgo a la baja cuando poseen empresas muy rentables. Sin embargo, valida las conclusiones de WisdomTree de que las empresas de alta calidad tienden a ofrecer un perfil defensivo en periodos de crisis o de elevada incertidumbre.

Segunda hipótesis (refutada): la rentabilidad se asocia igual y positivamente con los saltos y las caídas de precios

Los análisis del autor también rebaten esta hipótesis. Muestran que la rentabilidad está negativamente relacionada con la probabilidad de grandes rendimientos futuros negativos, pero positivamente relacionada con la probabilidad de grandes rendimientos positivos.

Demuestran que las empresas de alta rentabilidad tienen un rendimiento superior a las de baja rentabilidad en los días con rendimientos de mercado negativos extremadamente grandes y en los días de grandes rendimientos diarios positivos. En cuanto al riesgo a posteriori, la alta calidad vuelve a ser defensiva.

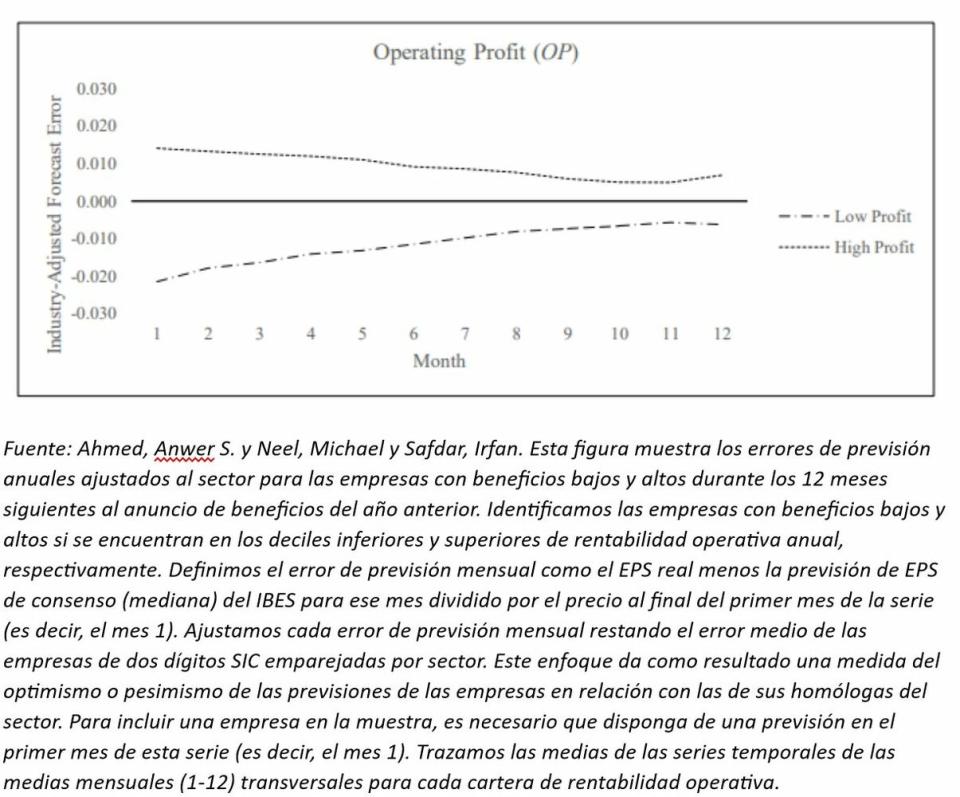

Tercera hipótesis (probada): la desviación anómala de las revisiones de las previsiones va en la misma dirección que la rentabilidad pasada y cuarta hipótesis (probada): la prima de rentabilidad se concentra en (i) las empresas muy rentables con un posterior desvío al alza de las previsiones y (ii) las empresas poco rentables con un desvío a la baja

Los análisis muestran que inmediatamente después de los anuncios de beneficios, los analistas tienden a ser pesimistas para las empresas con altos beneficios y optimistas para las empresas con bajos beneficios. A partir de una amplitud del 1,5 % y del 1,2 % del precio de las acciones, este efecto tiende a atenuarse durante los 12 meses siguientes, lo que conduce a un rendimiento superior de las acciones de alta calidad y a un rendimiento inferior de los acciones de baja calidad.

Gráfico 1: errores de previsión ajustados al sector para empresas con rentabilidad operativa baja y alta

Quinta hipótesis (probada): la rentabilidad se asocia positivamente con la demanda institucional de acciones posterior

En estos análisis finales, los autores muestran que los inversores institucionales, al igual que los analistas, reaccionan de forma insuficiente ante la buena información sobre rentabilidad. A continuación, se recuperan en los meses siguientes, lo que conduce a una mejora de los precios de las empresas.

Conclusión:

En su artículo, los autores validan la firme creencia de WisdomTree sobre la inversión de calidad:

Las empresas de calidad ofrecen un rendimiento superior a largo plazo de forma estable en el tiempo.

Las empresas de calidad tienen un comportamiento todoterreno, son defensivas en las crisis pero también son capaces de captar rendimientos al alza.