Yahoo Finanzas

Yahoo Finanzas El Gobierno evalúa ofrecer un bono Dual para sumar al canje de deuda a los bonistas privados

La gestión Massa imagina el canje voluntario de la deuda en pesos por vencer en los próximos tres meses -que ya anunció y oficializará este viernes- como una oportunidad para sepultar los rumores sobre un posible reperfilamiento compulsivo de ese pasivo, como el ocurrido en la etapa final de la administración Macri.

Con este objetivo en mente el confirmado equipo de Finanzas, que encabeza Eduardo Setti, evalúa ofrecer al mercado básicamente bonos duales, es decir, instrumentos para que quienes acepten reprogramar sus cobros tengan dos alternativas de pago, que podrán ejecutar en su momento según la que les resulte más rentable, buscando aprovechar además la elevada demanda que hay de instrumentos de cobertura.

Según pudo establecer LA NACION de numerosas consultas con distintas fuentes, “podría ser un instrumento tasa fija/dólar-link o CER/dólar-link o ambas alternativas”.

“En cualquier caso, lo que se habló es que será un papel que vencerá el año que viene y que sea muy líquido”, concedió un ejecutivo de banca que formó parte de las consultas previas con las que se buscó evaluar la recepción que podría tener el canje.

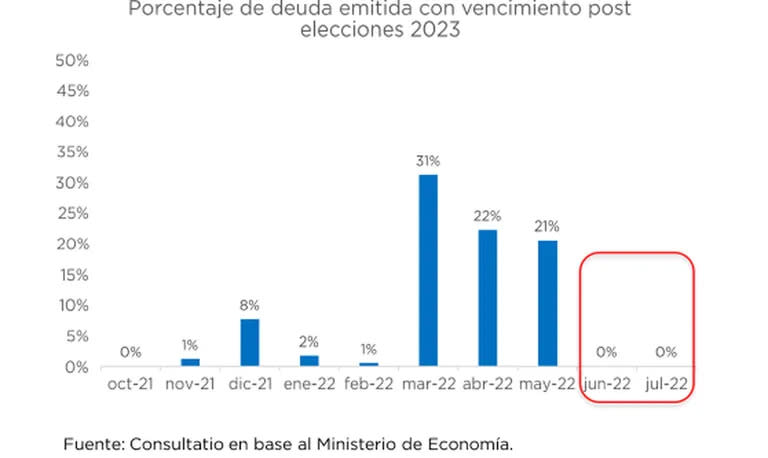

La duda está referida a si se atreverán a ubicar el vencimiento más allá de la fecha prevista para las Primarias Abiertas Simultáneas y Obligatorias (PASO) presidenciales del 2023. “Sería un arriesgado intento por cruzar el Rubicón”, juzgó uno de los consultados, en obvia alusión a los problemas que la administración Fernández muestra desde hace meses para conseguir que le presten a plazos que exceden su mandato.

A la opción de un bono Dual también había recurrido en julio de 2018 la administración Macri, tres meses después de iniciada la corrida que signaría su suerte electoral al año siguiente. Lo lanzó, precisamente, como un intento por aplacar la sed dolarizadora que se había desatado, y le sirvió para captar el equivalente a unos US$1640 millones, una factura que se comprometía a pagar un año después con una tasa del 31% anual en pesos o 4,5% por encima de la devaluación que hubiera registrado el dólar.

Desde ese punto de vista, se podría decir, la historia se repite, algo que en la Argentina -como cualquiera sabe- es demasiado habitual.

Por lo pronto, en este caso la emisión de uno o dos bonos Duales muestra una idea del Gobierno que va más allá de conformarse con atraer al canje sólo la deuda que ya tienen en cartera los distintos organismos públicos, como se especuló en el mercado en un principio.

La hipótesis era razonable.

Después de todo, se sabe que, tras la barrida del mercado que hizo el Banco Central en junio (al emitir más de $1,1 billones para recomprar bonos en pesos con un costo inflacionario aún por verse y un previsible impacto sobre los precios libres del dólar, que ya se padeció), el 57% de esa deuda, por un total cercano a los $2,4 billones (entre capital e intereses) que vence entre este mes, septiembre y octubre, hoy está en manos del sector público.

De allí el adelanto de un “piso” del 60% de adhesión con el que jugó ayer Masa en su presentación oficial como ministro, bien dateado sobre esa “demanda cautiva”.

Pero la ingeniería que tratan de darle al canje no sólo intenta mostrar la confianza del nuevo equipo en la superación de la actual crisis, sino que revela una intencionalidad por lograr, además, buen acompañamiento de los inversores privados para descomprimir tensiones en el mercado.

La movida, de prosperar, y al ofrecer cobertura contra la devaluación, ayudaría además a reducir la presión a la que se ve sometido el BCRA en los mercados locales de futuros de dólar, ya que se calcula que cerró julio con posiciones vendidas por un equivalente levemente superior a los US$8000 millones, ya muy cerca del tope de US$9000 millones en este tipo de derivados que le permite el acuerdo con el FMI.