Yahoo Finanzas

Yahoo Finanzas Los inversores ignoran el peligro de la deuda en Wall Street

2023 se anticipaba como el año del aumento de los tipos de interés por parte de los bancos centrales. Esto, a priori, debería haber afectado a los prestatarios pocos fiables. Pero ha resultado al contrario. Las empresas de Wall Street han seguido endeudándose y los inversores ignoran el peligro de deuda en tres tipos de empresas, según James Mackintosh en The Wall Street Journal.

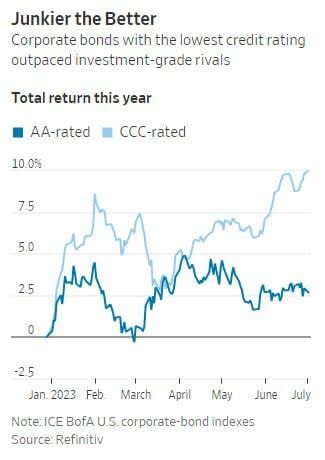

Los prestatarios con calificación CCC más cercanos al incumplimiento han devuelto un 10% este año. Los peores son los prestatarios seguros con grado de inversión, con bonos corporativos con calificación AA que rinden un 2.7%.

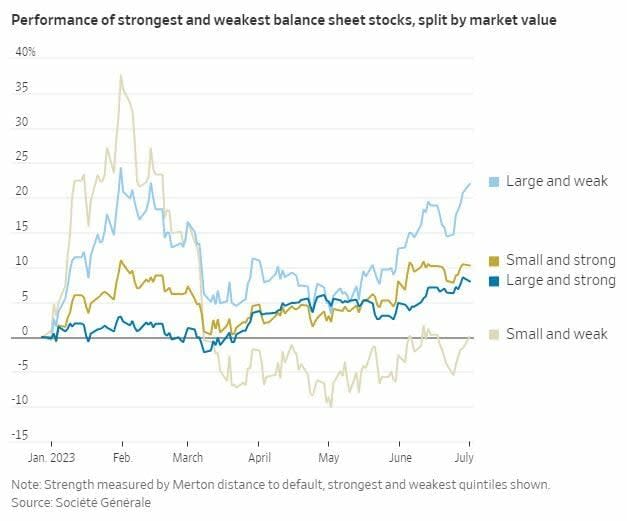

Por ahora, solo entre las empresas más pequeñas parece importarles a los accionistas. Así como a los inversionistas en bonos chatarra les gustan las inversiones más baratas, las grandes acciones con los balances más débiles, medidos utilizando los puntajes de distancia al incumplimiento del economista Robert Merton, están superando a aquellos con balances más sólidos, según un análisis de investigación de Andrew Lapthorne, director de análisis cuantitativo de Société Générale.

Esta carrera por la basura tiene sentido. La gran sorpresa macroeconómica de este año: la economía de EE. UU. se ha mantenido sólida incluso cuando la inflación se ha moderado. Los prestatarios más débiles se beneficiaron porque la recesión más pronosticada de la historia simplemente se negó a llegar. Los solventes no ganaron mucho porque, como resultado, la Reserva Federal mantendrá las tasas más altas durante más tiempo. En la jerga de la gestión de inversiones, el riesgo crediticio ha tenido buenos resultados, mientras que el riesgo de tipos de interés lo ha hecho mal.

La historia no se detiene aquí. Las tarifas siguen subiendo. La economía se verá frenada por la necesidad de apuntalar empresas muy endeudadas.

Es útil pensar en diferentes tipos de empresas y cómo pueden tener problemas. Puse los eslabones débiles en tres cubos.

Los primeros son los desastres obvios: las empresas superespeculativas que se financiaron a sí mismas en las etapas finales del auge pospandémico, en su mayoría utilizando SPAC, más algunos zombis financiados con deuda que deberían haber quebrado pero que se salvaron con tasas de interés cero. Piense en las nuevas empresas de automóviles eléctricos de segundo nivel, aunque hay muchas otras con planes de negocios elaborados apresuradamente para aprovechar el chorro de dinero que el mercado estaba proporcionando en ese momento. A medida que sus modelos de negocio implosionen, ellos también lo harán.

El segundo tipo de empresa débil es más preocupante. Las empresas decentes con un sólido flujo de efectivo acumularon enormes cantidades de deuda durante la era del dinero fácil, pero ahora enfrentan un ajuste de cuentas. El aumento de las tasas dificulta el servicio de la deuda e incluso las empresas estables y supuestamente seguras pueden tener problemas.

En el Reino Unido, Thames Water, la empresa de servicios públicos de agua fuertemente endeudada que es el principal proveedor de Londres, tiene que pagar más por su deuda, mientras gasta mucho para abordar el bajo rendimiento, y sus bonos cotizan a niveles de bancarrota. En Francia, Casino Guichard-Perrachon, la cadena de supermercados que creció con adquisiciones impulsadas por la deuda, está negociando un canje de deuda por acciones. En los EE. UU., aquellos que acumularon deuda en las oficinas y hoteles de San Francisco han tenido problemas a medida que la ciudad decae y los incumplimientos corporativos están repuntando, aunque hasta ahora solo regresando al promedio a largo plazo. Estas empresas en su mayoría tienen operaciones centrales rentables, pero la combinación de endeudamiento cercano al máximo y ser menos rentable de lo esperado resultó tóxica.

El tercer tipo de empresa débil es la que debería funcionar mejor, una empresa con ganancias que fluctúan mucho y sin demasiada deuda. Estos deberían beneficiarse del crecimiento de la economía, sin sufrir mucho por las tasas de interés más altas. Es más probable que se incluyan en la lista que las empresas de alta deuda diseñadas financieramente. A los fondos de inversión privados no les gustan tanto porque su mayor volatilidad, más comúnmente la sensibilidad a la economía, significa que no pueden pedir prestado mucho.

Efectivamente, este año las acciones del S&P 500 con mayor volatilidad han superado con creces a las acciones de baja volatilidad, que han bajado ligeramente incluso cuando el S&P ha entrado en un nuevo mercado alcista. Algunas de las más sensibles al ciclo económico, como las automotrices Ford Motor y General Motors, se han disparado en el último mes.

El mayor peligro que las empresas de riesgo traen al sistema en general proviene de la ingeniería financiera de capital privado. La economía fuerte está ayudando a los negocios subyacentes, pero refinanciar las cargas de deuda cuando vencen será mucho más costoso. En general, las tasas más altas durante más tiempo significan que la economía necesita más capital y menos deuda, un obstáculo para el crecimiento con el potencial de salir mal si muchas empresas necesitan una reestructuración para arreglar sus balances.

Los inversores que piensen que la FED tendrá que seguir endureciendo para que la inflación baje a su objetivo deberían estar preocupados por invertir en cualquiera de los tres grupos de empresas. Es poco probable que los primeros sean rescatados con dinero tonto de personas dispuestas a realizar apuestas salvajes, porque las tasas más altas reducen la disposición general a asumir riesgos. El segundo luchará aún más para pagar sus deudas. Y el tercero se verá arrastrado hacia abajo siempre y cuando la FED finalmente logre frenar la economía.

La carrera por la basura este año encaja perfectamente con el panorama más amplio de una economía capaz de soportar tasas más altas y, sin embargo, generar una inflación más baja. Es lo que a todos nos gustaría creer. Pero es difícil cuadrar con la evidencia inicial de problemas de deuda en las empresas más apalancadas o con el historial financiero. Las tasas de interés aún pueden demostrar tener dientes.