Yahoo Finanzas

Yahoo Finanzas La letra chica del informe del FMI: un plan "paso a paso" con más recorte de tasas antes de levantar el cepo

El lenguaje diplomático del Fondo Monetario Internacional (FMI) suele ser confundido con apoyos a todos los gobiernos a los cuales monitorea. Sin embargo, siempre hay mensajes entrelíneas respecto de cuáles son los puntos que considera fuertes del programa económico, cuáles no le gustan pero está dispuesto a tolerar temporariamente, y cuáles cree que ya no pueden sostenerse.

Esta vez no fue la excepción, y por eso el texto de la revisión sobre el primer trimestre de la economía argentina deja pistas sobre cómo seguirá la película para Toto Caputo, sobre todo en el crucial capítulo de la política cambiaria.

La primera conclusión es que ni el organismo dirigido por Kristalina Georgieva ni el Gobierno creen que tenga sentido apurar la decisión de liberar el cepo, y que hay otras tareas previas para realizar, si no se quiere correr el riesgo de corridas bancarias y presiones devaluatorias, con sus correlatos en las góndolas de los supermercados.

"La prioridad sigue siendo afianzar el proceso de desinflación y fortalecimiento de las reservas internacionales y el balance del Banco Central", apunta el documento. Lo cual parece un guiño de aprobación a la cuestionada política de recorte de tasas de interés.

Una de las polémicas más acaloradas entre economistas consiste en determinar si, efectivamente, el BCRA está mejorando su balance al acumular dólares y al pagar menos intereses por sus pasivos remunerados, o si todo es apenas un "maquillaje" contable. No son pocos -y entre ellos, muchos ex compañeros de ruta liberal de Javier Milei-, que apuntan que, al emitir pesos para comprar dólares, no hay una mejora real, porque se expande el pasivo al mismo tiempo que el activo.

Agregan que el recorte de las tasas de interés no llega a compensar por esa situación. Las estimaciones apuntan a que en mayo se emitirán unos $4,2 billones: $1,4 billón por concepto de intereses, a lo que se debe sumar un mínimo de $2,8 billones por la compra de divisas provenientes de la exportación agrícola. Esto supone una expansión de 33% mensual, muy por encima del crecimiento en la demanda real de dinero, ya que se espera para el mes una inflación en torno del 6%.

Caputo con Georgieva, en su último encuentro antes de la revisión trimestral: el FMI apuntaló el esquema gradualista en materia cambiaria

Las críticas se acentuaron cuando, en la última licitación de deuda del Tesoro, no se pudo completar el monto para renovar los bonos, con lo cual no se pudo reabsorber los pesos que el BCRA había inyectado al comprar bonos CER para ponerle un piso al precio.

Pero, sobre todo, lo que terminó de exacerbar las dudas fue la colocación del bono Bopreal la semana pasada. Un hecho que el gobierno presentó como una demostración de confianza en el plan económico y que muchos en el mercado interpretaron como lo exactamente opuesto, porque vieron que el mercado valúa al dólar muy por encima de la cotización oficial.

¿El verdadero precio del dólar es de $1.340?

El BCRA pudo colocar u$s1.709 millones en Bopreal, el bono que el ministro Caputo ideó como forma de solucionar la crisis de deuda de los importadores -pero, al mismo tiempo, como mecanismo para retirar pesos del mercado. Ya llevaba u$s7.000 millones colocados en la segunda serie y, cuando parecía que el interés de los inversores iba mermando, se anunció que con estos títulos las empresas podrían no sólo pagar importaciones, sino también girar utilidades y dividendos. Es algo que estaba vedado a las firmas de capital extranjero desde hacía más de cinco años.

Para el Gobierno, fue un motivo de festejo el hecho de haber podido retirar del mercado un volumen de $1,5 billón, que equivale al 11% de la base monetaria total. En coincidencia con este hecho, se difundían los datos sobre abrupta caída de la inflación en el rubro de alimentos en mayo. Y, como si fuera poco, como estos bonos pagan el impuesto PAIS, se aseguraba que la caja de la AFIP recibirá una inyección de $263.000 millones, con lo cual se garantiza la continuidad del superávit fiscal en el corto plazo.

Pero, al mismo tiempo que el gobierno celebrara esa mejora en el balance del Central y ese refuerzo de las cuentas fiscales, en el mercado ponían la lupa sobre otro hecho: las empresas que compraron el Bopreal estuvieron dispuestas a pagar un precio de $1.340 por dólar con tal de poder sacar divisas fuera del país.

Un hecho que, para muchos, fue la prueba de que la política cambiaria -y también la de tasas de interés- resulta inconsistente. El argumento es que el precio del dólar oficial, con su lento caracol de 2% mensual, está muy lejos del precio que el mercado ve como de equilibrio. Pero lo grave no sería eso -que en el fondo no resulta sorpresivo- sino que también el "contado con liquidación", hoy en torno de $1.080, quedaría lejos de la cotización de mercado, algo así como un 20% más barato.

Para los críticos del gobierno, la conclusión fue clara: el "contado con liquidación" está muy lejos de ser un dólar libre, porque el gobierno -mediante el esquema de exportación que permite liquidar 20% de la venta en ese mercado- distorsiona el precio y lo mantiene reprimido. Y eso llevó a la otra conclusión grave: que, si se levantara el cepo, habría un sacudón en el mercado, con una fuerte devaluación.

Por qué el Gobierno no ve un salto del dólar

Ante esas demostraciones de dudas, el gobierno salió a exponer sus argumentos. Fue particularmente explícito Federico Furiase, el principal colaborador de Toto Caputo en el diseño de política económica, quien entró en la polémica con inversores en las redes sociales.

Furiase calificó como "super bullish" -es decir, con predisposición a tomar riesgo en bonos y acciones argentinas- el estado del mercado de capitales luego de la colocación del Bopreal. Su interpretación es que sólo un porcentaje menor de los dividendos retenidos estuvo dispuesto a pagar un sobreprecio sobre la cotización del "contado con liquidación". En otras palabras, minimizó la alarma por el hecho de que hubo inversores que pagaron el dólar a $1.340.

La "aspiradora" del Banco Central sigue a todo ritmo: la última emisión de Bopreal captó u$s1.709 millones, al tiempo que aspiró $1,5 billón del mercado

En consecuencia, concluyó que hay bajas expectativas de devaluación. "Haber apresurado la salida del cepo era un riesgo innecesario", planteó Furiase, para quien esa medida ahora no estaría justificada por motivos financieros sino políticos. Y pronosticó que el peso se seguirá fortaleciendo, como consecuencia de la acumulación de reservas en el BCRA y un mayor control del dinero a través de la política de tasas.

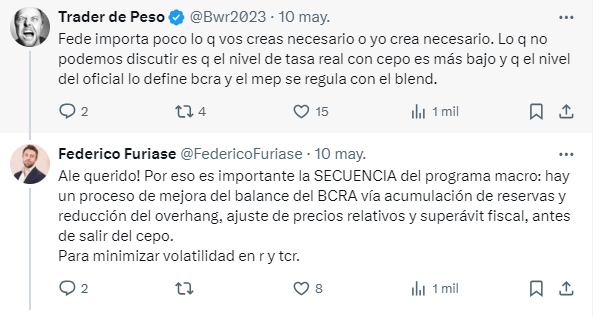

Cuando el inversor que opina con el seudónimo "Trader de peso" alertó que cambiar la deuda de tasa fija por la emisión de Bopreal -nominada en dólares- y de bonos con CER -que ajustan con la inflación- era "lo contrario a sanear la hoja de balance del sector público", Furiase le contestó con argumentos que hoy llaman más la atención, porque se parecen mucho a lo que algunos días más tarde apareció escrito en el reporte del Fondo Monetario.

El funcionario negó que, ante una futura apertura del cepo, fuera inevitable un ajuste violento del tipo de cambio y de la tasa de interés: "Justamente para evitar ruido en el tipo de cambio real y en las tasas reales, es que antes se fortalecerá lo que sea necesario el balance del BCRA, manteniendo el ancla fiscal y monetaria".

Paso a paso

Y, ante el argumento de que la misma existencia del cepo es lo que hoy mantiene relativamente bajos los niveles del dólar y la tasa de interés, Furiase planteó: "Por eso es importante la SECUENCIA del programa macro: hay un proceso de mejora del balance del BCRA vía acumulación de reservas y reducción del overhang, ajuste de precios relativos y superávit fiscal, antes de salir del cepo".

En otras palabras, que hoy, a pesar de que la cantidad de dinero se redujo un 30% real desde la asunción del gobierno, sigue habiendo un sobrante de pesos -"overhang"-. Y que en el Gobierno están convencidos de que los controles actuales no están exacerbando un atraso cambiario, sino que resultan indispensables para permitir un aterrizaje suave a un nuevo esquema cambiario.

De momento, nadie fue explícito sobre cuánto tiempo llevará ese proceso, pero queda en claro que no puede ser de corto plazo, porque requiere un refuerzo de las reservas del BCRA con una inyección de dólares frescos del propio FMI o del mercado. Además, implica que en los próximos meses se continuará con la licuación de los pesos mediante nuevos recortes en la tasa de interés, hasta llevar a un mínimo la emisión por pago de intereses de los pasivos del Central.

Son palabras muy similares a las que aparecen en la descripción del FMI: "En la transición hacia un nuevo régimen monetario (que involucra la competencia de monedas), la política monetaria evolucionará para seguir anclando las expectativas de inflación y la política cambiaria se hará más flexible, al tiempo que se seguirán reduciendo las restricciones y controles cambiarios a medida que las condiciones lo permitan".

Federico Furiase, asesor de Caputo, argumentó por qué el gobierno profundizará la restricción monetaria antes de levantar el cepo: la misma explicación que sostuvo el FMI

El afloje de los controles no hace referencia al crawling peg del 2% mensual, sino a las operatorias con bonos para triangular en el mercado de divisas: allí se prevé un paulatino levantamiento de las restricciones que se habían fijado durante la gestión de Sergio Massa en el ministerio y de Miguel Pesce en el BCRA.

Sin urgencias para levantar el cepo

El Fondo aparece muy cuidadoso en cuanto a evitar una sensación de urgencia por el levantamiento del cepo. Más bien, en línea con los argumentos del equipo de Caputo, considera que esa medida será la última etapa de una normalización de las variables.

Y, en el mientras tanto, sostiene que la recuperación de la actividad económica será el resultado de "reformas cuidadosamente secuenciadas" para remover los obstáculos a la productividad y la inversión. Hoy no hay mayores frenos para la inversión que los impuestos y el cepo cambiario. En ambos, casos, el gobierno prometió un alivio, pero que ocurrirá recién cuando se haya consolidado el superávit fiscal y la "limpieza" en el balance del BCRA.

Más allá de cuál sea finalmente el esquema cambiario futuro, hay un tema en el que el FMI parece haber cambiado radicalmente su postura: lejos de su tradicional defensa acérrima del tipo de cambio flotante, hoy se suma a la visión de Caputo, en el sentido de que primero hay que corregir distorsiones, para que no se repitan las crisis del pasado.

Aunque no figure en el documento, tanto el ministro como el staff del FMI quedaron con cicatrices de la corrida cambiaria de 2018, y están dispuestos a pagar el precio de defender el cepo con tal de tener un aterrizaje suave.