Yahoo Finanzas

Yahoo Finanzas Malos presagios se ciernen sobre el mercado de valores

La economía de Estados Unidos y el mercado de valores han tenido una buena racha. Sin embargo, es probable que las ganancias corporativas no puedan mantener ese ritmo, advirtió Lisa Shalett, gestora de capital de Morgan Stanley.

“De hecho, las expectativas sobre las ganancias corporativas pueden sobrepasar lo que se puede alcanzar en realidad, sobre todo a medida que la economía se acerca al pleno empleo”, comentó Shalett.

El análisis fundamental refleja una imagen optimista del panorama económico actual de Estados Unidos. El producto interno bruto real aumentó un 4,2 % en el segundo trimestre de 2018. El desempleo llegó al 3,7 % en septiembre, su nivel más bajo desde diciembre de 1969, tras mantener una tasa baja del 3,9 % durante cinco meses. Los salarios por hora aumentaron como promedio un 3,3 % sobre la tasa anual en los últimos seis meses, marcando el ritmo de crecimiento más rápido durante este período.

Además, el presidente de la Reserva Federal, Jerome Powell, aseguró a quienes le escuchaban durante su discurso la semana pasada en la Asociación Nacional de Economía Empresarial que “el aumento de los salarios no tiene que ser inflacionario”, despejando las inquietudes sobre el hecho de que los ajustes en el mercado laboral conduzcan a un aumento de los precios.

Sin embargo, los mismos factores que empujan la economía a su punto más álgido podrían estar afectando las ganancias corporativas, argumentó Shalett. Advirtió que la carga que representa el aumento de los salarios, el incremento de los precios del petróleo y los costos de financiamiento, así como la consolidación del dólar y la caída de los aranceles y las tensiones comerciales, finalmente recaerá sobre las empresas.

“En este momento la estrategia para tener una cartera efectiva implica ser consciente de que el punto máximo del mercado y las ganancias puede diferir del punto álgido de la economía en las predicciones de los inversores sobre los puntos de inflexión”, explicó Shalett.

Un presagio sobre el mercado de valores

En las predicciones de las ganancias corporativas ya empiezan a soplar vientos en contra de los beneficios.

“Si bien el sistema de la Reserva Federal y las tasas de interés son fundamentales, la tendencia de las ganancias también son un indicador importante porque su vuelco señala el punto en el que el crecimiento incremental solo se puede lograr con márgenes más bajos, a medida que los costos de una economía con pleno empleo y aprovechamiento se vuelven evidentes”, explicó Shalett.

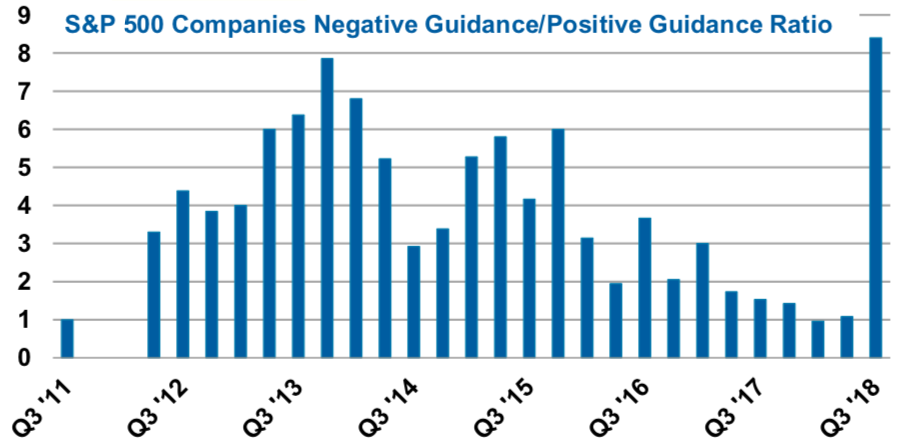

“La validación temprana de tales preocupaciones se puede apreciar en el aumento del ratio negativo sobre el positivo de las previsiones de las ganancias corporativas del tercer trimestre, que ha aumentado a más de 8:1, el nivel más alto desde 2011”, observó.

Esta decepcionante previsión de las ganancias para el tercer trimestre podría ser un presagio para la candente economía estadounidense, sobre la cual Shalett dijo “está en proceso de alcanzar su punto máximo”.

“Las condiciones económicas actuales se encuentran entre las mejores del período, pero no es momento para regodearse en la complacencia. Los mercados operan según las expectativas y las previsiones sobre los puntos de inflexión, superando a menudo con anticipación los puntos álgidos de la actividad económica”, agregó. “Cuando se trata de un ciclo económico y de mercado, demasiados aspectos positivos a menudo resultan negativos ya que los niveles de actividad superficial impulsan de forma contraintuitiva una recesión y dan paso a ajustes más severos”.

Los comentarios de Shalett se hacen eco de la opinión bajista de Michael Wilson, estratega jefe de Morgan Stanley en los Estados Unidos, quien consideró el repliegue de las acciones de la semana pasada como una señal de que “las carteras deben cambiar”.

“La solidez de los datos económicos y los continuos ajustes de la Reserva Federal siguen impulsando los rendimientos nominales y reales en Estados Unidos, enfocándose en los riesgos del fin del período, valorando las limitaciones del mercado de valores y conduciendo a rotaciones dentro del mercado en base a los sectores”, escribió Wilson en una nota.

Teniendo en cuenta estos factores, Shalett aconsejó: “Ajustar las principales acciones estadounidense en los sectores de tecnología y consumo discrecional al tiempo que se estimula la energía, industria, servicios básicos, telecomunicaciones y servicios públicos”.