Yahoo Finanzas

Yahoo Finanzas A medida que se acerca el halving, la oferta de Bitcoin sigue siendo escasa

Uno de los acontecimientos más importantes de este año en el ámbito de las criptomonedas es la esperada "reducción a la mitad de Bitcoin", que tendrá lugar en unas pocas semanas.

Tradicionalmente, esta fase del ciclo de mercado de Bitcoin ha sido muy positiva para los inversores. El futuro es impredecible, pero si nos fijamos en ciertos acontecimientos durante este "halving" podemos encontrar indicadores positivos sobre el camino a seguir.

La reducción a la mitad

En abril de 2024 el protocolo Bitcoin experimentará un acontecimiento conocido como “halving” o “reducción a la mitad”. Sería la cuarta en la historia de Bitcoin. Está escrito en el código que la recompensa por bloque que se paga a los mineros de bitcoin pasará de 6,25 bitcoins a aproximadamente 3,13 bitcoins una vez que la cadena de bloques alcance los 840.000 bloques. En consecuencia, el protocolo de Bitcoin tiene un "ciclo de reducción a la mitad" cada 210.000 bloques, lo que equivale aproximadamente a cada cuatro años.

Ya hemos visto estos acontecimientos antes: las recompensas empezaron en 50, bajaron a 25, luego a 12,5 y después a 6,25. El proceso se repite hasta aproximadamente 2040, momento en el cual la recompensa por bloque se aproximará a cero, y los 21 millones de bitcoins que se emitirán en total estarán en circulación. Actualmente, aproximadamente 19,7 millones de estos 21 millones máximos están en circulación.

En el Gráfico 1 muestra que si escalamos el precio del bitcoin en el día del halving a 1,0, vemos que durante el período posterior de aproximadamente 2,5 años, se produjo una mayor revalorización del precio en cada uno de los tres casos. En cada una de las mitades históricas, que representan un periodo del ciclo de Bitcoin, hemos observado que los precios alcanzaban máximos y mínimos más altos.

En este caso, podemos pensar en Bitcoin desde el punto de vista de la oferta y la demanda. Si la demanda supera a la oferta, el precio debería subir. La reducción a la mitad indica que hay menos oferta de bitcoins nuevos en el mundo, por lo que si la demanda sigue siendo la misma, el equilibrio entre la oferta y la demanda se inclina inmediatamente a favor de que la demanda supere a la oferta.

Gráfico 1: Comportamiento de la cotización de Bitcoin tras los tres ciclos anteriores de reducción a la mitad

ETFs de bitcoin estadounidenses: Una nueva fuente de demanda

Uno de los aspectos más valorados de Bitcoin es la certeza del suministro basada en el código del protocolo a lo largo del tiempo. Sabemos que en 2040 habrá 21 millones de bitcoin y que no puede ocurrir nada para cambiar esto. También sabemos que la acuñación de nuevas monedas se reduce a la mitad aproximadamente cada cuatro años.

Esto contrasta directamente con los sistemas de moneda fiduciaria, en los que los gobiernos pueden decidir imprimir más unidades de moneda de forma ilimitada. A lo largo de la historia, hemos visto ejemplos de monedas fiduciarias que han perdido su valor y primacía debido a una mayor impresión. Hemos visto cómo el dólar estadounidense perdía valor con el tiempo tras romper el vínculo con el oro en 1971, lo que permitió al Gobierno estadounidense imprimir más moneda sin necesidad de que estuviera respaldada por unidades de oro.

La hipótesis era que si la Comisión del Mercado de Valores de EE. UU. aprobaba los ETFs de bitcoin al contado, se abrirían nuevas fuentes de demanda de Bitcoin. Al igual que en el año 2004 se abrió una nueva opción para los inversores que no querían pasar por la molestia de adquirir y almacenar lingotes de oro físico, en 2024 se permitió a los inversores exponerse al bitcoin al contado a través de las plataformas de corretaje conocidas con las que negocian ETFs respaldados por otros tipos de activos.

Ahora, transcurridos algo más de dos meses de viaje, podemos repasar cómo ha ido evolucionando la historia de la oferta/demanda en Bitcoin y si podemos ver claramente alguna influencia de los ETF.

En la siguiente figura, podemos ver:

Ha habido más compras que ventas: Una hipótesis avanzada antes del lanzamiento de los ETFs consideraba que más tipos de inversores (aquellos que no pueden crear sus propias criptocarteras, por ejemplo) podrían acceder a la exposición. El flujo neto diario de BTC en ETFs está absolutamente sesgado hacia el extremo positivo del espectro. Cabe señalar que todavía hay muchos inversores que trabajan en empresas en las que la supervisión interna aún no ha emitido autorizaciones generales para utilizar estos productos de forma generalizada.

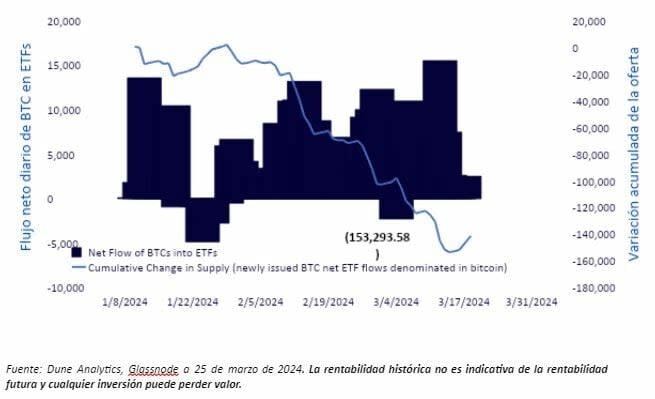

La compra de ETFs ha superado la emisión de bitcoins: La compra de bitcoins por parte de ETFs ha superado la creación de nuevos bitcoins durante este periodo concreto en aproximadamente 130.000 unidades. El espacio es transparente: podemos ver la compra de ETFs, las carteras y cuánto tiempo ha pasado desde que se movieron unidades individuales.

Gráfico 2: Demanda de ETFs frente a emisión de bitcoins

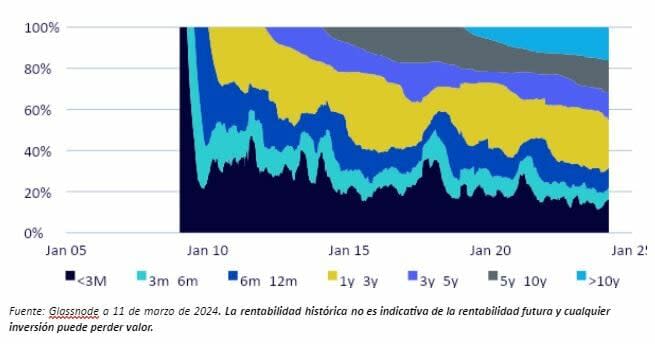

Puede que no siempre sea así, y es importante señalar que el valor global del mercado de bitcoins supera ahora mismo el billón de dólares. Sin embargo, hay grandes volúmenes de Bitcoin que se ha comprobado que no se negocian con frecuencia elevada. Analizando las transacciones en la cadena de bloques se puede demostrar que solo alrededor del 30 % de los bitcoins han circulado realmente por los monederos en el último año: la oferta activa. Esto significa que casi el 70 % de la oferta ha estado inactiva durante este periodo. Si esto indica que la inversión en Bitcoin como depósito de valor a largo plazo u "oro digital" está empezando a afianzarse, puede ser una señal de que esta oferta latente de bitcoins "no está en venta".

Gráfico 3: Oferta activa de Bitcoin

¿Será de nuevo la reducción a la mitad un catalizador de rendimiento positivo?

Mientras los inversores siguen buscando y perfeccionando mejores formas de desarrollar objetivos de precios, nosotros encontramos más informativo considerar la oferta y la demanda. Si Bitcoin es realmente "oro digital", adoptar este enfoque tiene sentido. En estos momentos, parece que la demanda de ETFs es elevada y que los monederos conservan su bitcoin durante más tiempo.

Sin embargo, también sabemos que se acerca la reducción a la mitad, lo que reducirá las nuevas emisiones. Cada uno de estos puntos conduce a una oferta más ajustada y a un aumento potencial de la demanda gracias a la facilidad de acceso introducida con el lanzamiento de los ETFs de bitcoin. Si la ola de adopción mundial continúa, todo apunta a otro ciclo de reducción a la mitad con un sólido rendimiento.