Yahoo Finanzas

Yahoo Finanzas Monotributo 2024, cuenta regresiva: cuál es el plazo para la recategorización y las 10 claves a tener en cuenta

Los monotributistas deben revisar la categoría por la que tributan al Régimen Simplificado dos veces por año. La próxima vence el próximo 22 de enero, para lo que deben tener en cuenta desde la facturación hasta el alquiler o la energía consumida, aplicando una nueva tabla que fue aprobada hace unos días con la actualización para 2024.

Cuáles son las principales coordenadas de la recategorización del Monotributo

Gustavo Policella, del estudio Policella & Asoc, comenta a iProUP que "el 22 de enero de 2024 vence el plazo para cumplir con la recategorización del semestre calendario julio/diciembre de 2023.

"Para realizar la recategorización, el contribuyente debe acceder al servicio Monotributo, opción Recategorización, con clave fiscal habilitada con nivel de seguridad 2", aclara.

El experto remarca que "no están obligados a confirmar su categoría aquellos sujetos que no deban modificar la categoría de revista en el Monotributo. El importe correspondiente a la nueva categoría se deberá ingresar en el mes de febrero 2024".

Recategorización del Monotributo: 10 claves

Ya largó el plazo de recategorización en el Monotributo que vence el 22 de este mes, y las siguientes son las principales preguntas y respuestas útiles para los contribuyentes, brindadas a iProUP por Mario Goldman Rota, CEO de Tributum.news:

1. ¿En qué casos se debe realizar la recategorización semestral, que vence durante el mes de enero 2024? ¿Qué tabla aplica y cuál es el plazo?

Hay que recategorizarse sólo si ha variado algunos de los siguientes parámetros de categorización, tal como sigue:

Ingresos Brutos anuales, energía o alquileres devengados por el período 1/1/2023 al 31/12/2023 o la superficie al 31/12/2023 en función de la Tabla 2024

Características de la actividad: de Locación y/o Prestaciones de Servicios a Venta cosa muebles, o viceversa, o su simultaneidad

2. ¿Qué pasa con el plazo de enero en el marco de la feria fiscal de AFIP?

El plazo para la recategorización del Monotributo es el lunes 22/1/2024, y no aplica la suspensión de plazos de la Ferial Fiscal, ya que fueron delimitados a aspectos procedimentales, como requerimientos, citaciones, fiscalizaciones, sumarios, contestaciones al fisco, entre otros.

3. ¿Cuáles son los cambios respecto a la tabla de categorización del Monotributo a partir de enero 2024?

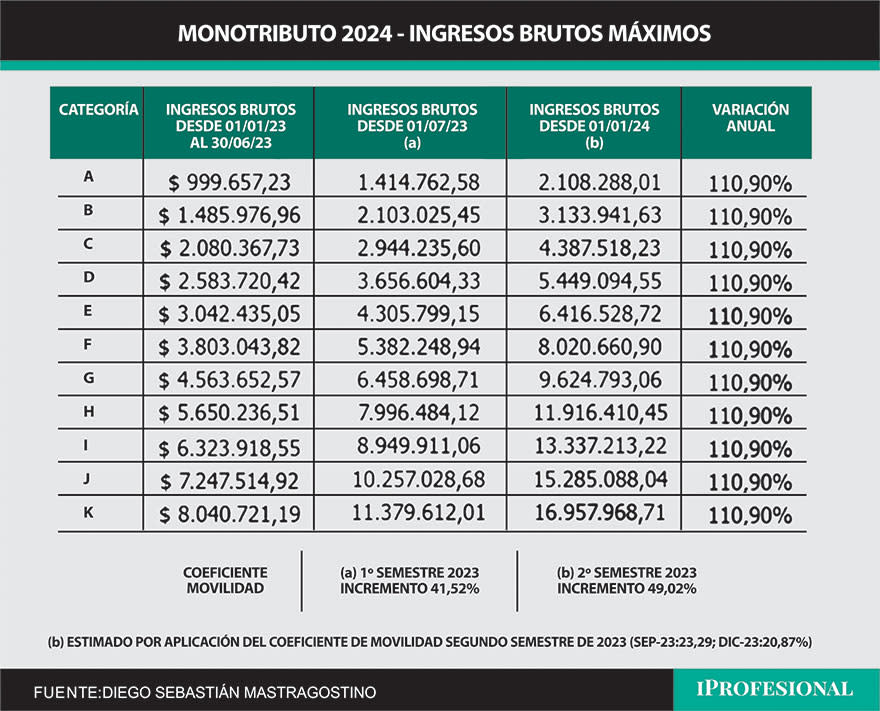

Debe aplicarse la Tabla vigente desde el 1 de enero de 2024, publicada días atrás por el fisco nacional en el sitio de AFIP, con los nuevos valores actualizados de los parámetros: Ingresos Brutos, alquileres devengados, precio máximo unitario de venta y montos a pagar.

Estas cifras fueron indexadas en un 110,90% en todas las categorías respecto a los valores desde enero 2023, o julio, en el caso de la facturación. Consecuentemente, la facturación máxima para no quedar excluido entre enero a diciembre 2024 (o del mes de 2024 en que se excede la categoría menos 12 meses) es la siguiente:

Prestación de servicios (Categoría H): $11.916.410,45

Comercio (Categoría K: $16.957.968,71

La tabla de 2023 se sigue aplicando a los fines de exclusión durante el año 2023, en tanto que la de 2024 se toma a los fines de recategorización enero 2024 (en base a parámetros del contribuyente acaecidos en 2023) y exclusión durante 2024.

4. ¿Cuándo corresponde mantener la misma categoría?

Esto sucedería si, por ejemplo, los ingresos durante los últimos doce meses se mantuvieron en el mínimo y máximo de ella.

Tampoco habrá cambio de categoría si se encontraban aproximadamente un 10% abajo del tope de los máximos por cada categoría de la Tabla del segundo semestre de 2023, y su incremento fuera aproximadamente hasta el 50%.

Esto es así ya que al incremento se le adiciona el diferencial en forma progresiva, según cada categoría, del 12% al 62%. Por lo tanto, los efectos de este caso son:

Recategorizarse: no

Monto a pagar: valores vigentes a partir de enero 2024

No se debe "Confirmar los datos", ya que opera a modo de conformación tácita

5. ¿Qué ocurre cuando disminuyeron los ingresos del monotributista?

Es el caso en que los ingresos de los últimos doce meses hayan disminuido (por ejemplo, por pérdida de clientes, incorporación de actividad en relación de dependencia y otros), o bien se encontraban distantes a aquellos máximos de la categoría siguiente o cercanos al piso de aquella categorizada o incluso si han sido menores a los dos ajustes de la Tabla en enero y julio 2023.

Los efectos de que se dé esta situación son:

Recategorizarse: sí

Monto a pagar: considerando que los efectos son a partir del mes siguiente, nos encontremos con dos situaciones:

a) En enero 2024: conforme anterior categoría y su respectivo monto a abonar aplicando la Tabla 2024

b) Desde febrero 2024: conforme nueva categoría (inferior) y su respectivo monto a abonar (inferior) aplicando la Tabla 2024

6. ¿Qué hacer cuando corresponde una categoría superior?

Serán los casos de menor frecuencia, excepto que haya tenido ingresos significativamente superiores en el segundo semestre de 2023 o bien ya se encontraban próximos al monto máximo de dicha categoría y por la suba general del nivel de precios así lo hayan trasladado a la prestación de sus servicios o venta de bienes.

Los siguientes son los efectos de la suba de ingresos:

Recategorizarse: sí.

Monto a pagar: considerando que los efectos, serán a partir del mes siguiente, nos encontremos nuevamente con dos situaciones:

a) En enero 2024: conforme anterior categoría y su respectivo monto a abonar aplicando la Tabla 2024

b) A partir de febrero 2024: conforme nueva categoría (superior) y su respectivo monto a abonar (superior) aplicando la Tabla 2024

Los que se pasen del Monotributo pueden recurrir al "puente al régimen general" que ofrece beneficios en IVA y Ganancias

7. Si corresponde una nueva categoría, ¿se debe hacer algo más?

Sí, se debe reimprimir el nuevo F. 960 D Data Fiscal puesto que una de las causales de reimpresión es que se haya modificado la categoría del Monotributo.

8. Con el cambio de categoría: ¿tiene algún efecto el tipo comprobante a emitir?

No, ya que todas las categorías están obligadas a emitir los comprobantes de manera electrónica (desde la página web fiscal servicio Comprobantes en línea), en las que no figura la categoría actual.

9. ¿Es factible reingresar al Monotributo ante exclusiones de pleno derecho o renuncia considerando los nuevos valores en la Tabla de categorización?

No es factible el reingreso inmediato, a diferencia de la excepcionalidad prevista para su reingreso o permanencia en tenor de los "nuevos valores", "desvíos" y "conducta del contribuyente" de 2019 a 2021.

10. En el caso de haber sido excluido o por renuncia: ¿hay algún beneficio fiscal?

Sí, existe el denominado "puente al régimen general", que consiste en el cómputo retroactivo del crédito fiscal en el IVA o reducción por tres años del saldo a pagar en el IVA o una deducción adicional en el Impuesto a las Ganancias conforme la se trate de exclusión, renuncia o por notificación de la AFIP al respecto.