Yahoo Finanzas

Yahoo Finanzas Los números detrás del superávit fiscal: cuánto hubo de motosierra y cuánto de licuadora

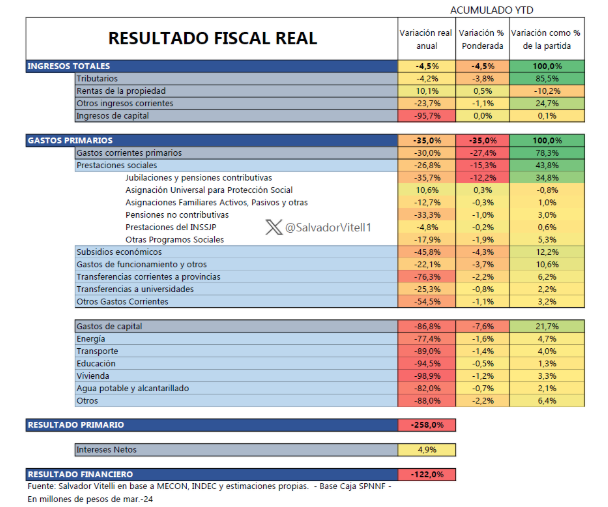

El Ministerio de Economía publicó los datos de ejecución fiscal correspondientes a marzo de 2024, concluyendo así el primer trimestre de 2024 en términos de presupuesto. El superávit registrado en el mes fue de $276.000 millones, y en el trimestre acumuló (en moneda constante) $1.300.000 millones.

Aquí se intentará brindar un mejor panorama en cuanto al trimestre pasado en materia de ejecución fiscal, cuánto de "motosierra" o "licuadora" se trató, y en qué medida este superávit es sustentable.

El gasto primario cayó en términos reales un 35% en el acumulado de 2024 frente al mismo acumulado de 2023. Esto se produjo principalmente por una caída en las jubilaciones del 35,7% (que aportaron el 34,8% del ajuste), como también:

- Subsidios: cayeron 45,8%, representando un 12,2% del ajuste.

- Salarios: cayeron 19,6%, siendo un 7,5% del recorte.

- Transferencias discrecionales a provincias: caen 76,3%, siendo un 6,2% del ajuste.

- Obra pública: disminuyó un 86,8%, aportando un 21,7% del recorte.

Resultado fiscal de marzo

En los ítems explicitados anteriormente encontramos un 82,4% de la caída del gasto primario, es decir, la gran mayoría se debe a lo explicitado anteriormente.

En lo que respecta a jubilaciones, la fórmula anterior perjudicaba fervientemente los haberes previsionales en momentos de alza inflacionaria ya que el lag para su correspondiente ajuste es demasiado alto, al mismo tiempo que no contemplaba la evolución de índices de precios.

Esto hizo que los gastos en esta materia se reduzcan fuertemente por el ascenso de los precios ("licuadora"), mientras que los bonos otorgados no fueron suficientes como para compensar la pérdida de poder adquisitivo sufrido. Este fue uno de los principales motores que propiciaron esta contracción del gasto.

Evolución real del poder adquisitivo de las jubilaciones

El nuevo esquema planteado, que comenté en una columna previa, permite que se recupere levemente el poder de compra, aunque queda indexado a inflación. Por lo que ante un recupero de la economía las jubilaciones quedarían atadas a niveles relativamente bajos si se analiza históricamente.

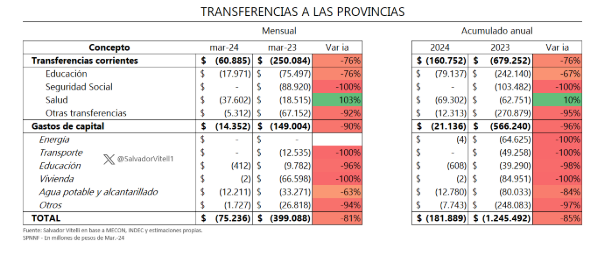

Referido a transferencias a provincias, aquí actuó mayormente la "motosierra", ya que los montos que impactaron en estos conceptos en muchos casos fueron nulos. Si se analiza estas transferencias no solo discrecionales sino también las que se destinan a obra pública, en términos agregados cayeron 85% en los primeros tres meses de 2024. Es decir, aquí no solo fue "licuadora" sino que arbitrariamente los montos cayeron rotundamente.

Transferencias del gobierno a las provincias

Los ingresos cayeron 4,5% en el trimestre

Los ingresos sufrieron una reducción en términos reales, aunque no en la misma magnitud del recorte del gasto, por lo cual permitió que el resultado fiscal sea positivo. IVA en el trimestre apenas subió 0,5% real, mientras que Ganancias, producto de sus reformas en la carrera electoral, cayó 37,1%.

A pesar de la caída generalizada, lo que sostuvo los ingresos fiscales fueron los impuestos vinculados al comercio exterior, ya sean derechos de exportación (subieron 71,9%), derechos de importación (subieron 9,4%) o impuesto PAIS, que subió 305% según los datos de recaudación del Ministerio de Economía.

Es decir, los ingresos se apuntalaron en tributos que son altamente nocivos para el comercio exterior (necesario para los superávit gemelos) como también que ponen en duda el rápido levantamiento del cepo (necesario para la expansión de la actividad).

El futuro del superávit

El compromiso de la gestión actual con la normalización de las cuentas públicas es evidente y lleva a cabo sus acciones en consecuencia. Esto hizo desplomar el riesgo país hacia niveles que hacía años no se veían y también permitió el descenso de la inflación con la fuerte ancla fiscal enunciada (previo fuerte impacto en la actividad).

En el interín, al indexar las jubilaciones en terrenos relativamente bajos de poder adquisitivo, le brinda algo de oxígeno extra en lo inmediato mientras intenta cerrar los distintos acuerdos, juntamente con los ajustes de tarifas que le significarán menor transferencia vía subsidios.

A pesar de que gran porcentaje de los ajustes se deben mayoritariamente a licuación o bien no pago (CAMMESA), el gobierno apunta hacia un Pacto de Mayo que, conjunto a la Ley Bases y el capítulo fiscal, le permita tener mayores herramientas para sortear los desafíos que se vienen en materia presupuestaria.

Estos desafíos se cimentan en la sustentabilidad del ajuste, intercambiar "licuadora" por reformas integrales y consensuadas. Esto no solo será crucial en el devenir de las cuentas públicas, sino de toda la economía en su conjunto.