Yahoo Finanzas

Yahoo Finanzas Qué pasa con el dólar: ¿está más cerca del piso que de seguir bajando?

El dólar siempre es noticia, cuando sube porque sube y cuando baja porque baja. La economía y los ahorros giran en torno a la divisa estadounidense, eso es producto de la destrucción sistemática de nuestra moneda.

La pregunta más escuchada en los últimos días es por qué baja el dólar. Como siempre no hay un único motivo, lo primero que debemos marcar es la fuerte dolarización previa a las elecciones del año pasado, donde la mayoría de los agentes económicos decidieron esperar el resultado electoral posicionados en dólares. Luego podemos mencionar el fogonazo inflacionario que estamos viviendo, que al no ser acompañado por una recomposición de ingresos no deja excedentes para poder volcarlos al dólar, al contrario hoy vemos que es necesario vender dólares para sostener consumos en pesos que no pueden ser cubiertos por los ingresos corrientes.

Por otra parte el gobierno estableció una administración del comercio exterior que incentiva la rápida liquidación de exportaciones mientras que el pago de las importaciones es escalonado en 30, 60, 90 y más días.

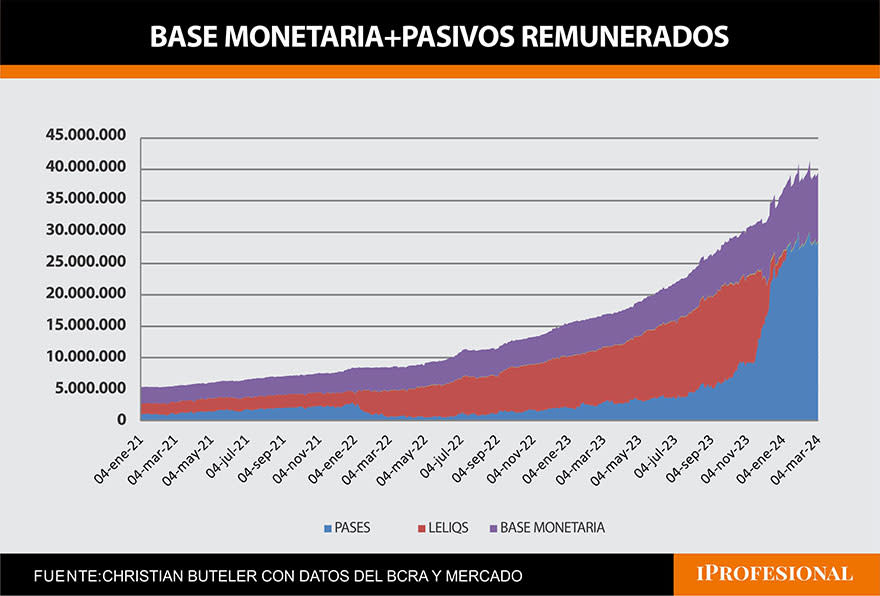

Por último, pero tal vez más importante, la cantidad total de dinero en la economía también ha bajado en términos nominales. Mientras la base monetaria más los pasivos remunerados al 31 de enero eran de $40.96 billones, al 29 de febrero terminó en $38.74 billones. Más de una vez he afirmado desde en estas columnas que la suba del dólar no se producía por la falta de estos u otros factores sino por el exceso de pesos.

Dólar por el piso: ¿podrá sostenerse esta tendencia?

¿Es sostenible la estabilidad cambiaria?

La estabilidad cambiaria es un evento positivo y un logro de la administración actual. Pero qué tan sostenible es tener en el trimestre diciembre-febrero una inflación del 70% con un dólar de qué sube un 15%, acaso no decimos que el dólar es un precio más de la economía.

Es justamente ahí donde encontramos el problema, los precios de los demás bienes y servicios siguen viajando a una velocidad mucho más alta de la esperada para este momento. Y eso a pesar de un desplome de 18% del salario registrado en los primeros 2 meses de esta gestión, caídas en ventas minoristas registradas por la CAME de hasta 30% según los rubros, la industria 12.4% interanual en enero y la construcción 21.7%, entre otros indicadores.

Es de esperarse que en caso de tener éxito el programa actual la inflación le gane al dólar en el 2024, lo que no es muy probable es que la brecha entre el dólar y la inflación sea de la magnitud que estamos viendo. Eso nos deja la disyuntiva de cómo se achicará esta brecha, si será con el precio de todos los bienes y servicios de la economía bajando o con el dólar subiendo, lo más probable es que sea por esto último.

Desde el 19 de diciembre, el BCRA comienza una nueva política monetaria, la inflación acumula una suba de 54%, el plazo fijo tradicional un 26% y el dólar apenas un 2%. Este último debería valer $1.506 y $1.232 respectivamente para alcanzar la evolución de las otras variables.

El dólar sigue sorprendiendo con la baja experimentada en las últimas ruedas, pero la pregunta de los expertos es si podrá sostenerse o habrá rebote

Qué pasará con la brecha cambiaria

Es difícil de saber cuándo comenzará la corrección de esta brecha, se acerca la liquidación de la cosecha y si bien eso traerá mayor cantidad de dólares también se necesitará emitir más pesos para comprar esos dólares (recuerden que los dólares se liquidan por obligación y no por voluntad de los productores), los pasivos remunerados mantienen su stock, por lo tanto seguirán devengando intereses, y por la recesión seguirá bajando la demanda de dinero.

Es clave el control de la inflación, los precios no pueden seguir viajando a este ritmo dado que no solo presenta la inconsistencia entre la brecha con el dólar libre sino también se devora la competitividad que generó la devaluación de diciembre. Hoy el tipo de cambio real multilateral ya se encuentra por debajo de las devaluaciones posteriores a las PASO del 2023, también de las PASO del 2019 y apenas 4 puntos por encima de la salida del cepo del 2015.

A estos precios y en este contexto podemos decir que el dólar está más cerca del piso que de seguir bajando.