Yahoo Finanzas

Yahoo Finanzas Plan de consolidación fiscal, factor para nota de México

Los retos que enfrentará México en la agencia Fitch, para mantener sin cambio la nota soberana, en “BBB-” con perspectiva “Estable” son: el impacto de las reformas constitucionales en la institucionalidad, una ruta creíble de consolidación fiscal, evitar un aumento acelerado de la deuda y el aprovechamiento de la oportunidad que representa el nearshoring.

Así lo explicó el director de análisis soberano para América Latina en Fitch, Carlos Morales.

“La calificación vigente de México es grado de inversión “BBB-” con perspectiva Estable, una nota que se revisa cada seis meses y cuya observación más próxima está por presentarse. El Paquete Económico 2025 que conoceremos en el último trimestre del año nos ayudará a esclarecer nuestras dudas sobre cómo se dará la consolidación fiscal tras la expansión del déficit que se presentó este año”.

Como se recordará, el Congreso mexicano aprobó un incremento del déficit fiscal de 5.4% del PIB para este año, que se elevará a 5.9% al incluir los Requerimientos Financieros del Sector Público (RFSP), que es el nivel más amplio desde 1988. Y la Secretaría de Hacienda considera que la próxima administración hará todo lo posible para corregir este déficit y llevarlo a 3% del PIB en el primer año del gobierno entrante.

Desde sus oficinas en Wall Street, el analista soberano de Fitch confió que al conocerse el Paquete Económico del nuevo gobierno, se reducirá la incertidumbre sobre la estrategia que aplicará para reducir este déficit histórico y mantener la trayectoria de deuda estable.

Entrevistado por El Economista, Carlos Morales descartó que una acción de calificación sobre el soberano mexicano esté sujeta al cumplimiento de algún objetivo puntual en la consolidación fiscal.

“No se penalizará el no cumplimiento de ninguna meta planteada. Lo que evaluará el equipo de calificaciones es la credibilidad de una estrategia clara para reducir el déficit fiscal y para ponerlo en una trayectoria estable de deuda, lo que evitará que entre en una trayectoria ascendente”.

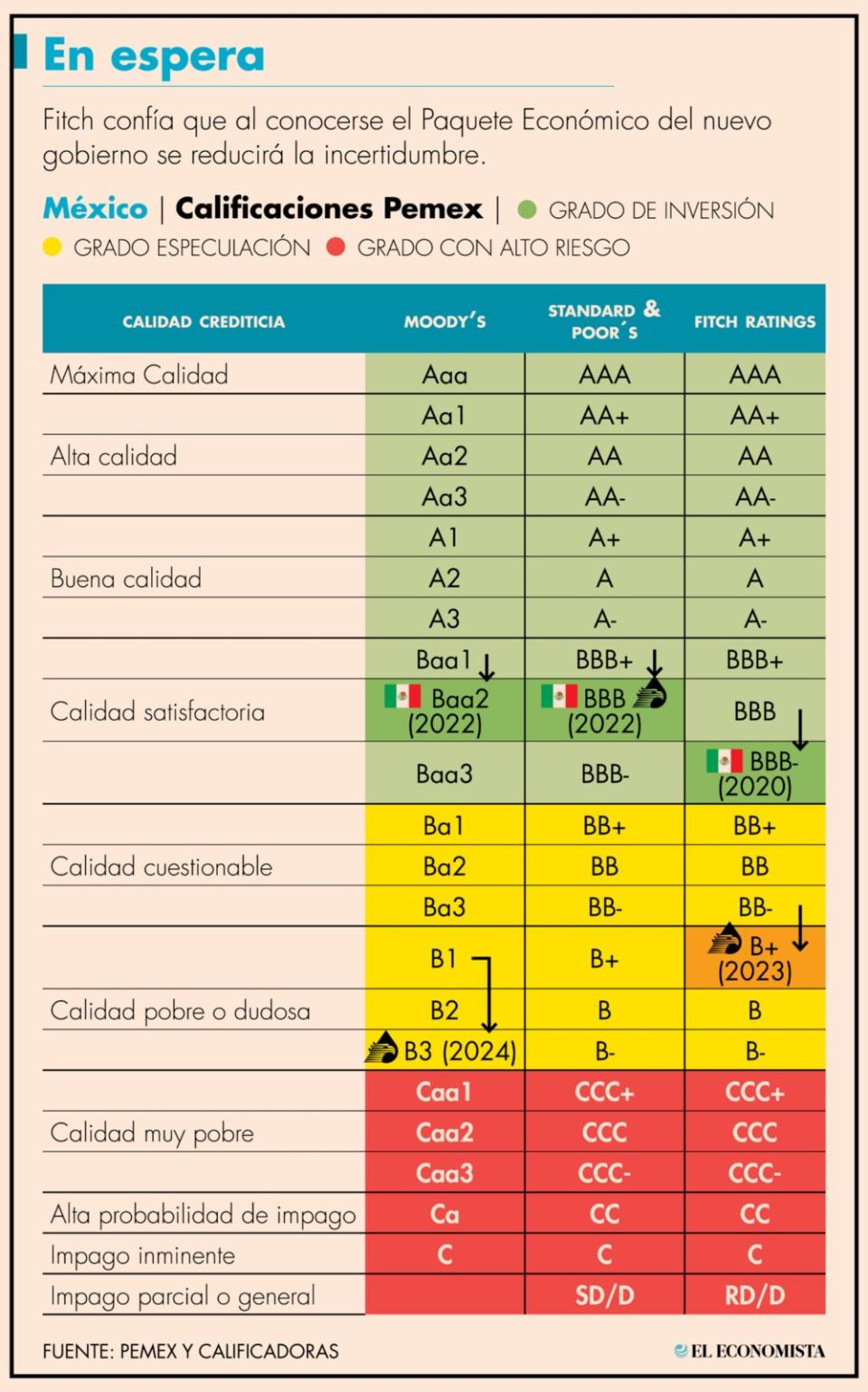

Pemex sí es factor de riesgo soberano

Morales advirtió que la calificación actual de México contempla el escenario de un gobierno federal que sigue apoyando financieramente a Petróleos Mexicanos (Pemex).

“El gobierno entrante continuará apoyando a Pemex en detrimento de sus finanzas públicas. No esperamos cambios significativos”, señaló.

En Fitch estiman que la deuda de México terminará este año representando cerca de 48% del PIB, una métrica que incluye la deuda general del gobierno federal así como la de los estados y municipios pero que no contempla las obligaciones de Petróleos Mexicanos (Pemex), ni de la Comisión Federal de Electricidad (CFE).

El analista consignó que pese al incremento en el endeudamiento observado este año, la actual administración mantuvo una política fiscal “un tanto restrictiva” el resto de la gestión, lo que la mantiene incluso debajo de la mediana que tienen los demás países pares de calificación.

La deuda media de los países que coinciden en el mismo escalón de calificación de México es equivalente a 55% del PIB, agregó.

“La deuda, por tanto, no es un factor de riesgo para la calificación de México. Sería más, en todo caso, la perspectiva de que continuará la aceleración del endeudamiento, pero nuevamente, tendremos los detalles del manejo de la Hacienda, una vez que presenten el paquete económico del 2025”.

Institucionalidad, el valor más bajo

El director de Análisis Soberano para América Latina en Fitch detalló que una parte de la calificación soberana, “probablemente 20%” está vinculada a los indicadores de gobernanza del país. Este valor es asumido a partir de los indicadores de gobernabilidad que mide el Banco Mundial para todos los países.

Es en este factor donde se vería reflejado el impacto de un cambio constitucional como el de la reforma al poder Judicial, que ahora está en análisis, subrayó.

Advirtió que México tiene uno de los niveles más bajos de institucionalidad en el citado indicador y por tanto, ya estaría incorporado un cambio de este tipo en la proporción que otorgan a este valor en la calificación soberana.

Tendremos que esperar a la aprobación de la reforma (al poder Judicial), para conocer la gradualidad o marginalidad de los cambios, para identificar que tan sustancial será y qué tanta diferencia hará respecto de lo que ahora tienen. Una perspectiva bastante negativa que ya tiene la institucionalidad del soberano”.

Nearshoring, crecimiento y recaudación

El analista soberano precisó que la relocalización de cadenas de suministro, el llamado nearshoring, es una oportunidad positiva para incrementar la capacidad de crecimiento de la economía mexicana.

“El nearshoring puede fortalecer la capacidad económica de mediano y largo plazo de México, esto para un lapso de tres a cinco años (…) de completarse tendrá un efecto positivo en las finanzas públicas porque con un mayor crecimiento se fortalecerá la disponibilidad de recursos para recaudar”.