Yahoo Finanzas

Yahoo Finanzas Un rincón de moda madrileño expone fallos en inflación europea

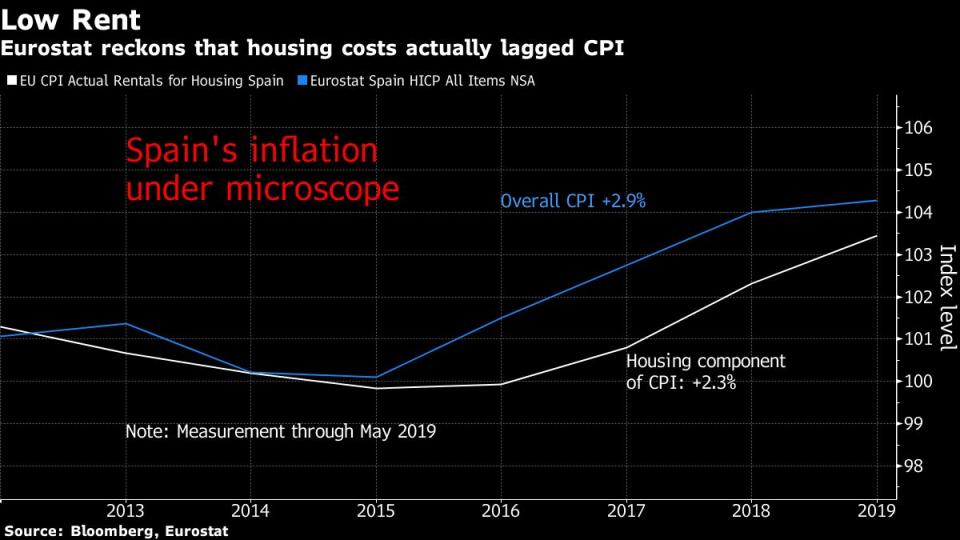

(Bloomberg) -- En el barrio de moda de Malasaña, en Madrid, el alquiler de Ramón G. del Pomar se triplicó a 3.500 euros (US$3.900) al mes cuando llegó el momento de renovarlo. Es el tipo de incremento desorbitante que está azotando áreas emergentes en toda España en los últimos años frente a una inflación oficial media de alrededor del 1%.

“Cuando escucho el 1%, me río”, dijo Del Pomar, de 69 años de edad, en una entrevista. “La cifra debe de ser falsa, porque muchas, muchas personas ahora pagan más de la mitad de sus ingresos solamente en un apartamento”.

La aparente desconexión entre las estadísticas oficiales y los costes del mundo real reflejan un problema en el corazón de la política monetaria europea: a pesar de los mejores esfuerzos del banco central y de la flexibilización cuantitativa, por un total de 2,6 billones de euros, la inflación sigue siendo obstinadamente baja. Si la experiencia de personas como Del Pomar sirve de referencia, puede que los indicadores del crecimiento de los precios al consumidor se estén quedando cortos porque les faltan insumos importantes, lo que significa que la política del Banco Central Europeo está mal calibrada.

Con el comienzo de una nueva era de estímulo y las críticas contra los bancos centrales por su impotencia, la cuestión de cómo calcular la inflación es una parte crucial del debate. Y la precisión de las estadísticas de vivienda de la zona euro ha sido durante mucho tiempo un punto conflictivo.

S&P Global Ratings ha dicho esta semana que el BCE debería incluir los costes de los propietarios en los cálculos de la vivienda. Según el economista de S&P Sylvain Broyer, esa medida probablemente llevaría al banco por otro camino político, hacia la estabilidad financiera y lejos de la relajación.

“Si el BCE hubiera estado apuntando a esta medida de inflación más alta, podrían haberse abstenido de reiniciar la flexibilización cuantitativa en septiembre”, dijo Broyer en una entrevista.

Estadísticas privadas

En Europa no hay cifras privadas sobre costes de la vivienda que los especialistas en estadística de los gobiernos puedan usar como comparación, y de alguna manera han quedado minimizadas en las lecturas de inflación en España y muchos países desarrollados. Los precios de compra de viviendas, que tienden a ir por delante o por detrás de los alquileres, están subiendo aproximadamente un 5% al año en España y un 4% en la zona euro en general.

S&P cree que si el BCE tomara en cuenta los precios de las viviendas ocupadas por sus propietarios, la medida del IPC aumentaría en 0,3 puntos porcentuales y generaría un “aumento sostenible” en las expectativas de inflación del banco central.

España está tratando de mejorar la forma en que toma la temperatura del mercado inmobiliario y presentará un nuevo índice el próximo mes. La mayoría de los contratos de alquiler de nuevos apartamentos que llegan al mercado están excluidos de la inflación, según un informe del Banco de España. Los precios de alquileres en oferta han subido un 50% en todo el país en los últimos 5 años y medio, según mostró el análisis. Los expertos en datos del Gobierno estimaron que los costes de la vivienda apenas aumentaron un 3% en el período.

Sin embargo, es poco probable que la lectura de los precios al consumidor de España y el mercado de bonos reflejen el impacto. Representantes del Gobierno y del banco central no quisieron especular si el nuevo índice podría reflejar un crecimiento de precios más robusto, o si se usará en el IPC, que actualmente sitúa la inflación anual al consumidor en solo el 0,2%.

Un portavoz de Eurostat, que recaba datos de precios, dijo que ya se consideró y rechazó en 2018 la revisión del índice de inflación para captar más costes de vivienda, pero que el análisis continuará. Un portavoz del BCE rehusó hacer comentarios.

Los cálculos de Eurostat se basan en el supuesto de que los consumidores gastan más en agua, energía y gas que en alquiler. En el caso de España, implica que un hogar con 2.000 euros al mes en ingresos disponibles paga solo 60 euros al mes en alquiler.

“¿Cómo pueden 60 euros al mes cubrir el coste de la vivienda?”, dijo Boris Cournède, economista veterano en la Organización de Desarrollo Económico, que escribió un artículo en 2005 que estudiaba el impacto de la exclusión de la vivienda de los cálculos del IPC. “El precio de un camping sería más alto”.

//////////////

Nota Original:A Trendy Corner of Madrid Lays Bare the Flaw in Europe Inflation

--Con la colaboración de Ainhoa Goyeneche, Paul Gordon y Paul Dobson.

Para contactar al editor responsable de la traducción de esta nota: Carlos Manuel Rodriguez, carlosmr@bloomberg.net

Reportero en la nota original: Todd White en Madrid, twhite2@bloomberg.net

Editores responsables de la nota original: Sam Potter, spotter33@bloomberg.net, Cecile Gutscher

For more articles like this, please visit us at bloomberg.com

©2019 Bloomberg L.P.