Yahoo Finanzas

Yahoo Finanzas ¿Qué pueden significar las elecciones británicas para la economía y los mercados?

Analizamos el contexto macroeconómico y de inversión en el momento en que el país se dirige a las urnas.

Encontrar soluciones para los retos estructurales a largo plazo de la economía británica será clave para mejorar el crecimiento y el nivel de vida.

Estos retos incluyen el envejecimiento demográfico, la adaptación al cambio climático, un entorno comercial exterior más hostil y un escaso crecimiento de la productividad.

Es de esperar que esto signifique también una mejora de la rentabilidad para los inversores, que han evitado en gran medida los mercados públicos británicos durante algún tiempo.

El primer ministro, Rishi Sunak, ha dado el pistoletazo de salida a la carrera para formar el próximo gobierno. El 4 de julio se celebrarán elecciones generales que, si los sondeos de opinión y los mercados de apuestas no se equivocan, supondrán un difícil resultado para el actual Gobierno. ¿Cuál es la situación de la economía y los mercados británicos de cara a estas elecciones?

Para Azad Zangana, estratega senior para Europa de Schroders, “una de las tres preguntas clave que me han planteado mis clientes se refiere al momento de las elecciones. A primera vista parece extraño, pero quizá no lo sea tanto si se tiene en cuenta una probable ralentización del crecimiento (tras un primer trimestre sorprendentemente fuerte) junto con una inflación más elevada de lo esperado”.

Parece probable que una inflación más “pegajosa” o resistente desplace los recortes de los tipos de interés y, con ellos, la perspectiva de unos costes hipotecarios más bajos en un futuro inmediato.

La decisión de convocar elecciones en verano es un poco sorprendente, ya que muchos, incluidos nosotros mismos, esperábamos unas elecciones en otoño. Los comicios cerca de la temporada de vacaciones (las escuelas en Escocia habrán comenzado las vacaciones de verano) corren el riesgo de una baja participación.

Y el calendario no encaja con el mensaje de los conservadores de que la economía se está fortaleciendo mientras la inflación "vuelve a la normalidad". Esto último implica que los recortes de los tipos de interés se producirán en breve, lo que seguramente aumente el apoyo al partido en el poder en el momento en el que se produzcan las elecciones.

Aunque la caída de la inflación fue importante, se debió principalmente a un recorte de las facturas energéticas de los hogares y a efectos de base. De hecho, el dato de la inflación de abril medida por el IPC fue decepcionante, ya que las estimaciones de consenso apuntaban a una caída hasta el 2,1%. Como consecuencia, las expectativas de la primera bajada de los tipos de interés del Banco de Inglaterra (BoE) se trasladaron de junio a septiembre, lo que hará subir los costes de las hipotecas para quienes refinancien en un futuro próximo.

Otra consideración es la reciente presión sobre el Gobierno para desincentivar la migración ilegal en pequeñas embarcaciones. Esto no podemos analizarlo en detalle, pero se espera que el verano provoque un incremento de entradas de este tipo, ya que el clima más cálido ayuda a calmar las condiciones para cruzar.

Un fracaso en este frente podría costar votos al Partido Conservador, de centro-derecha, en favor del Partido Reformista, más de derechas, antes conocido como el Partido del Brexit.

La segunda pregunta que se hacen los clientes es: ¿quién va a ganar las elecciones?

Los sondeos de opinión deben tomarse siempre con cautela y, aunque la campaña está a punto de empezar, el Partido Laborista de la oposición lleva una gran ventaja.

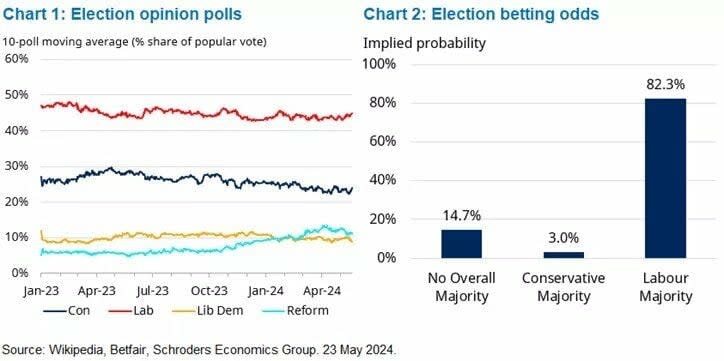

De hecho, tienen lo que parece ser una ventaja inexpugnable en las encuestas de 21 puntos porcentuales sobre los conservadores (véase el gráfico 1, abajo). Esa ventaja se ha mantenido bastante estable durante todo el mandato de Sunak, tras la sustitución interna de la anterior primera ministra, Liz Truss.

La probabilidad implícita de los mercados de apuestas (Betfair) sugiere una probabilidad del 95% de que el líder del Partido Laborista, Keir Starmer, sea el próximo primer ministro, y una probabilidad del 82,3% de que su partido consiga la mayoría en la Cámara de los Comunes (véase el gráfico 2, arriba).

Los mercados de apuestas sitúan en un 3% la probabilidad de que el Partido Conservador conserve la mayoría. Naturalmente, esto nos lleva a la tercera pregunta que me plantean a menudo: ¿qué podría significar un gobierno laborista para el Reino Unido? Por el momento, sin embargo, no hay mucha información concreta con la que trabajar.

Los laboristas, que llevan algún tiempo a la cabeza de las encuestas, no se han visto muy presionados para anunciar sus propias políticas.

Unido con los cambios significativos en el equipo y las políticas llevadas a cabo desde el final de su anterior etapa en el gobierno en 2010, esto ha planteado preguntas sobre el enfoque político previsto, y el grado de las políticas socialistas que pueden seguir.

El discurso de la canciller en la sombra, Rachel Reeves, en la Mais Lecture del 19 de marzo, ofreció algunas pistas sobre los mensajes políticos a seguir. El mensaje de: "...construir el crecimiento sobre bases sólidas y seguras, con un gobierno activo guiado por tres imperativos. Primero, garantizar la estabilidad; segundo, estimular la inversión mediante la asociación con las empresas; y tercero, reformar para liberar la contribución de los trabajadores y el potencial sin explotar de toda nuestra economía".

El primer "imperativo" es una clara indirecta política a la inestabilidad política bajo el último gobierno, en particular la era de Liz Truss, aunque el Brexit se mencionó varias veces. Podría decirse que esto ha sido menos un problema bajo Sunak, pero Reeves declaró la intención de legislar la provisión obligatoria de un pronóstico por la Oficina independiente de Responsabilidad Presupuestaria (OBR por sus siglas en inglés).

Esto se aplicaría siempre que cualquier gobierno anunciara cambios significativos y permanentes en materia de impuestos y gastos". Truss ha sido la única primera ministra que no ha contado con la evaluación de un acontecimiento fiscal por parte de la OBR en su corta etapa en el poder.

El segundo imperativo parece ser una señal de esperanza para las empresas, que han tenido buenas razones para temer el liderazgo del Partido Laborista en el pasado. Demostrar que un gobierno laborista puede trabajar con éxito con las empresas no sólo es importante para atraer inversión extranjera directa, sino también para consolidar su reputación a los ojos de los mercados financieros.

Por último, centrarse en la reforma para impulsar la productividad y la prosperidad es un área obvia de atención, aunque muy escasa de iniciativas políticas en esta fase. El compromiso de reforzar un objetivo de aumento del crecimiento para el Tesoro de Su Majestad en la planificación de su política fiscal podría ayudar.

También había una sección importante sobre lo que Reeves denomina "securonomía", que parece señalar un enfoque más considerado del comercio internacional y la globalización. Esto parece inclinarse más hacia el actual "Consenso de Washington", que en última instancia podría significar políticas proteccionistas contra China.

En términos de política fiscal, existe un claro deseo de mejorar los servicios públicos, lo que sin duda implicará un aumento de la inversión pública. Es probable que las nuevas normas fiscales excluyan la inversión pública y se centren únicamente en el gasto cotidiano, conocido como "presupuesto ordinario".

Es de esperar que el objetivo sea equilibrar el presupuesto ordinario utilizando los ingresos fiscales, pero permitiendo el endeudamiento para pagar el aumento de la inversión pública. Todo ello con vistas a reducir la deuda global a medio plazo.

Aunque los laboristas evitan hablar de subidas de impuestos, la campaña electoral obligará inevitablemente al partido a ofrecer más detalles. Es probable que se necesiten algunas subidas de impuestos, lo cual es difícil dado el "lastre fiscal" que se está produciendo como resultado de la congelación de los umbrales del impuesto sobre la renta durante los últimos siete años.

Con cada vez más trabajadores pagando tipos marginales más altos, se espera que la presión fiscal de la nación aumente a su nivel más alto desde 1948 al final del actual período de previsión del OBR - un legado difícil de heredar.

Encontrar soluciones para los retos estructurales a largo plazo de la economía británica será clave para mejorar el crecimiento y el nivel de vida. Estos retos incluyen el envejecimiento demográfico, la adaptación al cambio climático, un entorno comercial exterior más hostil y un escaso crecimiento de la productividad.

Es de esperar que esto signifique también una mejora de la rentabilidad para los inversores, que han evitado en gran medida los mercados públicos británicos durante algún tiempo".

Según Graham Ashby, Gestor de renta variable de Reino Unido, la inversión en renta variable siempre conlleva riesgos y tratar de anticipar los cambios en los mercados dista mucho de ser una ciencia exacta, muy parecida a la política. Dicho esto, el sentimiento hacia la renta variable británica está en un punto muy bajo, y nos preguntamos si un cambio de gobierno en el Reino Unido podría coincidir con un cambio de tendencia en el sentimiento.

Y es que justamente con un sentimiento tan bajo hacia la renta variable británica, los inversores contrarians podrían argumentar que las cosas sólo pueden ir a mejor. El legendario inversor Warren Buffett afirmó en una ocasión que lo más sensato para los inversores es "ser temerosos cuando los demás son ambiciosos y ambiciosos cuando los demás son temerosos".

¿Podría ser ahora el momento de ser ambicioso con la renta variable británica?

Sin duda, algunos de los indicadores contrarians sugieren que sí.

Y un nuevo gobierno podría influir en el momento en que mejoren algunas de las condiciones para la renta variable británica. Tomemos como ejemplo los bajísimos niveles de asignación a renta variable nacional por parte de los fondos de pensiones, que destacan frente a otras jurisdicciones.

Nadie tiene una bola de cristal sobre el momento exacto, pero es difícil que los fondos de pensiones nacionales puedan reducir significativamente su exposición a la renta variable británica (véase en el gráfico siguiente).