Yahoo Finanzas

Yahoo Finanzas Ventajas de una cartera de activos con bajas correlaciones

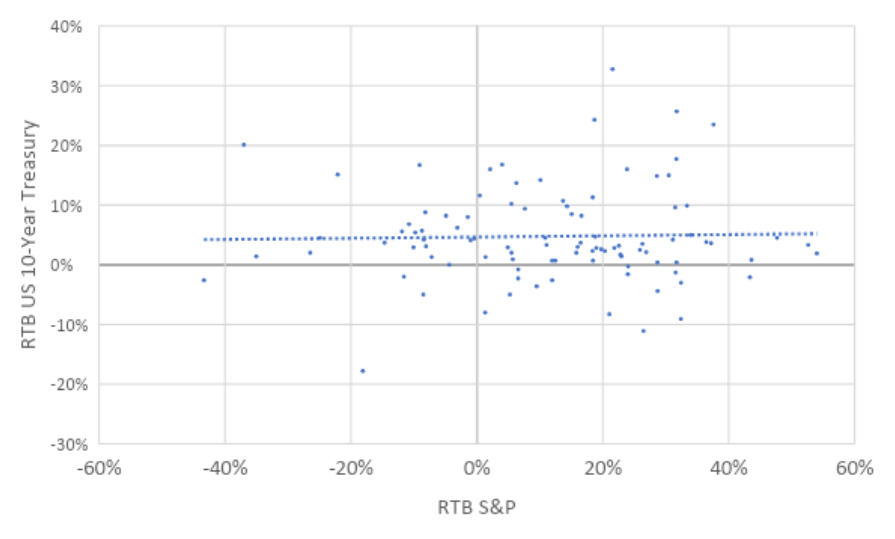

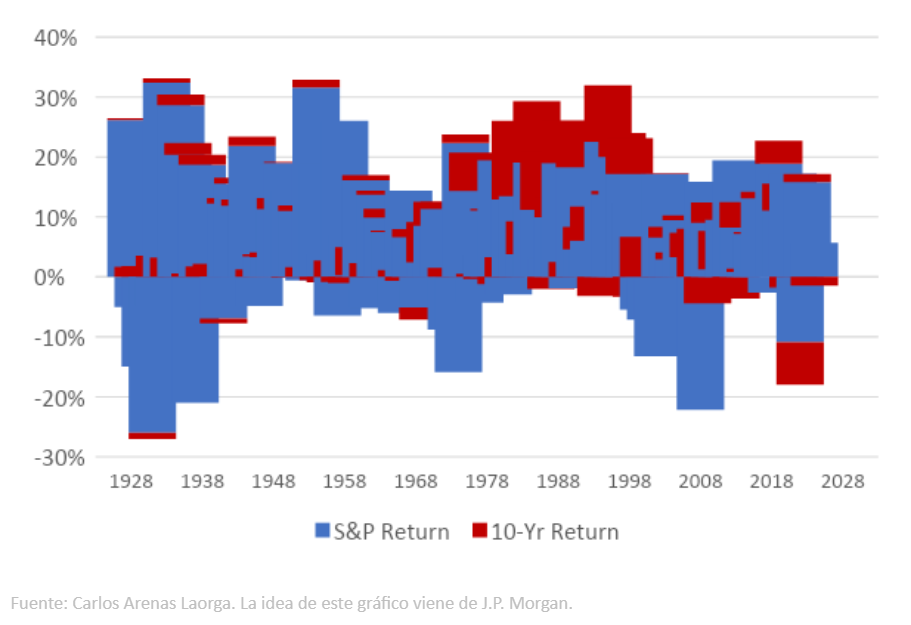

Como mencionábamos en el artículo Vuelta a la Cartera 60/40, el año 2008 es un claro ejemplo de esto. Mientras que la renta variable caía un 37%, el bono americano subía más de un 20%. El año 2009, tal y como vemos en este gráfico, sucedió lo contrario, como en el 2013. Siendo tan positivo para una cartera estar diversificado en más de un activo y que no tengan una alta correlación, ¿por qué se ha hablado de la muerte de la Cartera 60/40? Pues el motivo es que, desde 2015, y con alguna excepción, no ha funcionado bien esta estrategia diversificadora. Vamos a desgranarlo un poco para entenderlo mejor.

Año 2015: correlación positiva al alza, pero tan escasa que apenas tiene relevancia.

Año 2016: correlación positiva, pero insignificante por parte de la rentabilidad del bono a 10 años.

Año 2017: correlación positiva, pero casi intrascendente por parte de la rentabilidad del bono a 10 años.

Año 2018: la renta variable cae, pero el bono a 10 años no aporta rentabilidad.

Años 2019 y 2020: correlación positiva con ambos activos contribuyendo de forma sólida a la rentabilidad.

Año 2021: primer año que vemos con una correlación inversa, pero la rentabilidad que drena el Treasury apenas supone un -1,8% frente al +17,2% que aporta el S&P 500. Cuando la correlación es positiva y al alza, todo el mundo está contento y nadie se plantea la importancia del factor diversificador. El año 2021 es un año que podríamos considerar que la Cartera 60/40 cumple a la perfección: elevadas rentabilidades en la renta variable y contrapeso ligero en la renta fija.

Año 2022: elevada correlación, pero a la baja. Es decir, lejos de sumar un activo al otro, lo que se suman son las caídas. Es el peor escenario para la Cartera 60/40.

Año 2023: de nuevo correlación positiva, pero esta vez al alza, aunque con poco valor añadido del bono americano.

Resumiendo: la correlación es elevada en prácticamente todos los años. Con la excepción de 2019 y 2020, esa correlación positiva, además de sembrar dudas en la idoneidad de la estrategia, apenas aportó valor. Y cuando la correlación es especialmente elevada ¡es a la baja! como sucedió en el año 2022.

Ahora ya estamos en el año 2024. Parece que la estrategia de nuevo descorrelaciona. Vemos una rentabilidad del S&P 500 que aporta a la Cartera 60/40 un 5,7% y un bono americano que drena un -1,4%. De nuevo funciona. Además, nos encontramos en un escenario de crecimiento moderado, con inflación a la baja (aunque en EE.UU. siga relativamente elevada no nos olvidemos de dónde venimos) y tipos de interés elevados que bajarán en algún momento aunque se mantengan relativamente más elevados de lo que estábamos (mal) acostumbrados en los años previos a 2022. Este escenario indica que, si hay una correlación positiva, probablemente sea elevada y al alza. Es decir, de momento funciona la estrategia diversificadora y, de no hacerlo, sería para una contribución a la rentabilidad.

No nos olvidemos entonces de la Cartera 60/40 porque este año podemos volver a verla brillar, tanto por su estrategia de diversificación, cuanto por su elevada contribución a la rentabilidad en el escenario de una bajada de tipos de interés.