Yahoo Finanzas

Yahoo Finanzas BCE informa que aumento salarial de eurozona se desaceleró en 4T

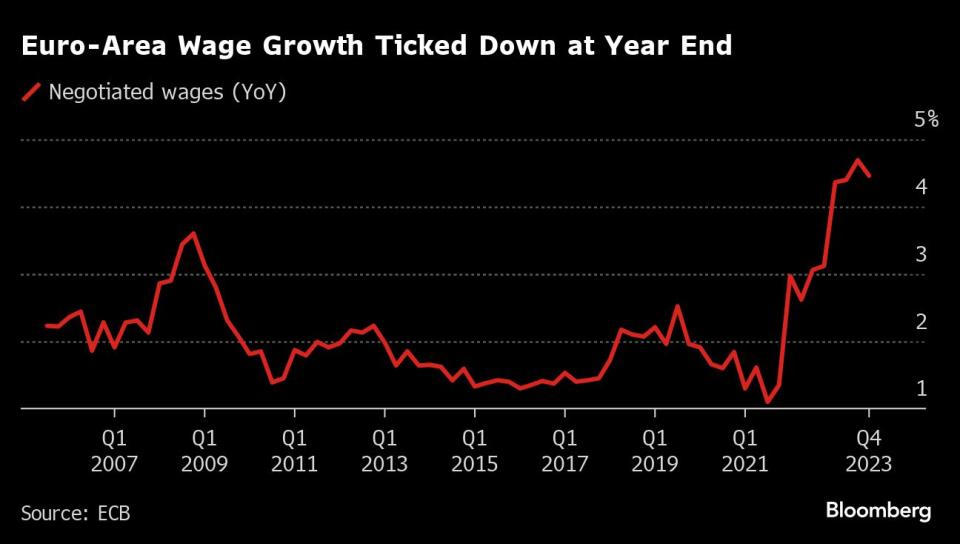

(Bloomberg) -- Los salarios negociados en la eurozona aumentaron un 4,5% a finales de 2023, según el Banco Central Europeo, lo que calmó los temores de que el alza de los salarios pueda mantener la inflación por encima de la meta.

Lo más leído de Bloomberg

First Quantum firma acuerdo de cobre por US$500 millones con inversionista

Ganancias HSBC caen por deterioro de US$3.000 millones de banco chino

Exdirector de Pemex deja prisión para cumplir arresto domiciliario

Aunque sigue siendo elevado, el incremento salarial en el cuarto trimestre es inferior al máximo del 4,7% que registró la eurozona en los tres meses anteriores, según el índice de salarios negociados publicado el martes por el BCE.

El indicador —que muestra las posibles presiones salariales mediante el procesamiento de datos de países no armonizados— esta vez era más esperado de los normal, dado que los banqueros en Fráncfort están más concentrados en los costos laborales como un factor clave para decidir cuándo recortar las tasas de interés.

Muchos, sin embargo, están aún más interesados en ver las cifras del primer trimestre de 2024, que se publican en mayo, antes de implementar una flexibilización de la política monetaria.

“Esta desaceleración en el aumento salarial observada a finales del año pasado debería traer cierto alivio para que la temida espiral salario-precio no se desarrolle en la eurozona”, dijo Carsten Brzeski, director global de macroeconomía de ING. Pero “el BCE definitivamente querrá esperar a los datos sobre el incremento salarial del primer trimestre antes de decidir sobre recortes de tasas. No hay razón para cambiar nuestra proyección de un primer recorte en junio”.

La presidenta del BCE, Christine Lagarde, destacó la semana pasada que los salarios son “un impulsor cada vez más importante de la dinámica de la inflación en los próximos trimestres”, al tiempo que advirtió de no tomar “decisiones apresuradas” de flexibilización de la política monetaria sin garantías de que los aumentos de precios regresen a la meta del 2%.

Si bien otro indicador de salarios del BCE con visión de futuro continúa señalando fuertes presiones, los acuerdos indican cierta estabilización en el último trimestre de 2023, dijo.

En diciembre, el BCE proyectó que el crecimiento de los salarios nominales disminuiría gradualmente con el tiempo: del 5,3% en 2023 al 3,3% en 2026, en términos de remuneración por empleado.

Se espera que los aumentos salariales sean limitados a medida que las empresas trasladen los mayores costos a los consumidores a un ritmo más lento. Pero mientras algunos banqueros del BCE prevén que sucederá esto, otros —como Robert Holzmann del banco central de Austria— sostienen que no es probable que las empresas absorban el aumento de los costos laborales.

Isabel Schnabel, miembro del Comité Ejecutivo del BCE, argumentó el viernes que la débil productividad “exacerba los efectos que el fuerte crecimiento actual de los salarios nominales tiene sobre los costos laborales unitarios de las empresas”, lo que aumenta el riesgo de que trasladen los mayores costos salariales a los consumidores y retrasen el retorno de la inflación al 2%.

Nota Original: ECB Says Euro-Zone Wage Growth Slowed in Fourth Quarter (1)

--Con la colaboración de Alexander Weber y Jana Randow.

©2024 Bloomberg L.P.