Yahoo Finanzas

Yahoo Finanzas Nuevos créditos hipotecarios: cómo saber si te conviene tomar hoy un préstamo

La tendencia a la baja de las tasas de interés, que ya alcanzaron niveles del 60%, y la inflación plantean interrogantes sobre la conveniencia de adquirir préstamos en el momento actual. El objetivo detrás de esta reducción de tasas es sanear el balance del Banco Central, además de estimular el consumo y abaratar el crédito para el sector productivo.

En este contexto, es esencial comprender las implicaciones económicas y financieras de tomar un préstamo, especialmente cuando se trata de decisiones importantes como los créditos hipotecarios.

Al considerar solicitar un préstamo, es fundamental comprender las condiciones ofrecidas por las entidades financieras. Términos como tasa fija, tasa variable y ajustes deben ser evaluados minuciosamente, así como el costo financiero total (CFT), que engloba no solo la tasa de interés, sino también los gastos de otorgamiento y otras comisiones bancarias.

Un elemento crucial al analizar la viabilidad de un préstamo es determinar cómo se utilizarán los fondos obtenidos. En el caso de los créditos hipotecarios, por ejemplo, la compra de una propiedad puede ser una inversión a largo plazo que podría generar retornos significativos en el futuro, por el valor de la venta en el futuro o alquiler de la misma.

Sin embargo, es importante evaluar cuidadosamente la capacidad de pago y considerar el impacto de posibles cambios en las tasas de interés y las condiciones a tomar. Que ya conocemos que a muchas personas los créditos UVA les está trayendo pesadillas.

Nuevos créditos hipotecarios UVA: ¿es buen momento para tomarlo?

El Banco Ciudad y el Hipotecario anunciaron el lanzamiento de los nuevos préstamos hipotecarios ajustados por UVA.

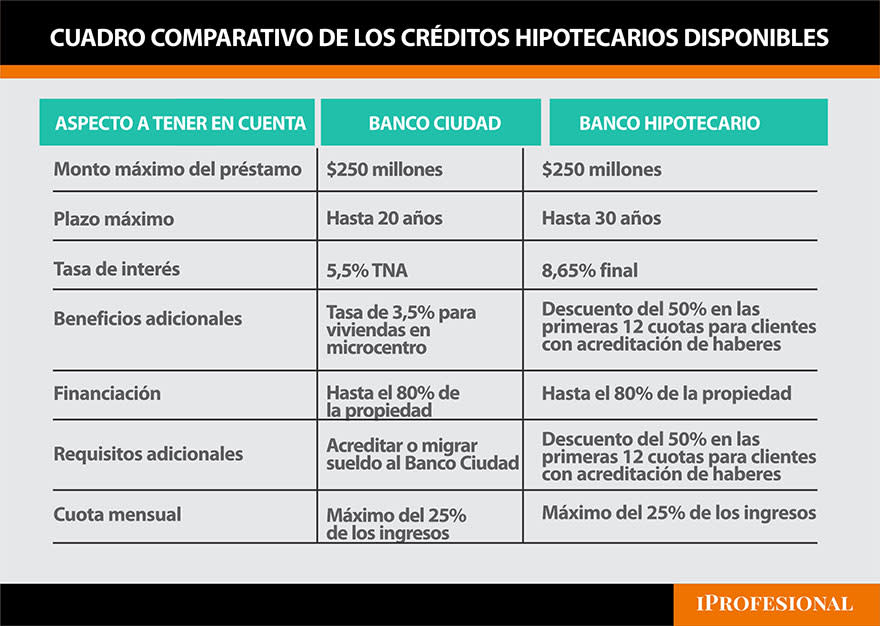

El regreso de los préstamos hipotecarios ajustados por UVA ha sido anunciado por varias entidades financieras, incluyendo recientemente al Banco Ciudad y el Banco Nación. El Banco Ciudad ha detallado una nueva línea en UVA que estará disponible a partir del 29 de abril, ofreciendo financiamiento de hasta 250 millones de pesos a un plazo de hasta 20 años, con una tasa nominal anual del 5,5%. Además, se ofrecerá una tasa más baja del 3,5% para la compra de vivienda familiar en el Microcentro porteño. Esta línea está diseñada para ser accesible sin importar si se trata de vivienda permanente.

El Banco Nación también tiene planes para lanzar sus propias líneas de préstamos hipotecarios ajustados por UVA en el corto plazo, con la intención de ofrecer productos de plazo prolongado, siguiendo el modelo de la etapa anterior de los hipotecarios UVA entre 2016 y 2018.

Mientras tanto, los bancos privados muestran cautela en este aspecto, con algunas entidades considerando sumarse en el futuro cercano, pero esperando una mayor claridad en el panorama macroeconómico, especialmente en lo que respecta a la evolución de la inflación. A pesar de este panorama, datos recientes muestran un crecimiento en la compraventa de inmuebles en el primer trimestre del año, lo que indica una incipiente recuperación del mercado inmobiliario. Sin embargo, el crédito hipotecario sigue siendo escaso, representando solo una fracción de las transacciones inmobiliarias.

El Banco Hipotecario ha sido pionero en el regreso de los préstamos UVA, lanzando una línea que otorga hasta 250 millones de pesos a 30 años de plazo, financiando hasta el 80% del valor de la propiedad. Esta línea estará disponible a partir del 15 de mayo y ofrecerá una tasa UVA más una TNA del 8,25%. Además, para aquellos que cobren su sueldo en la entidad, se ofrecerá una tasa reducida del 4,25% durante el primer año del crédito. Esta línea también incluye opciones para ampliación y refacción de viviendas, con un monto máximo de $125 millones.

A la hora de tomar un préstamo, es importante considerar el plazo y cómo afectará la carga financiera mensual.

Estos préstamos permiten a los solicitantes acceder a montos significativos para la adquisición de vivienda, con cuotas mensuales iniciales que varían dependiendo del valor del inmueble y los ingresos del solicitante. Sin embargo, se espera que los solicitantes cubran una parte del costo inicial, que incluye gastos relacionados con la operación inmobiliaria.

Es importante tener en cuenta que, si bien algunos bancos pueden ofrecer tasas atractivas para créditos hipotecarios, el CFT puede ser significativamente mayor una vez que se consideran todos los costos asociados. Por lo tanto, es crucial solicitar una simulación del préstamo y obtener una comprensión clara del CFT antes de comprometerse.

Además, es fundamental considerar el plazo del préstamo y cómo este afectará la carga financiera mensual. Un plazo más largo puede resultar en cuotas mensuales más bajas, pero también en un mayor costo total a lo largo del tiempo debido al pago de intereses.

Veamos en resumen las líneas de préstamos hipotecarios que ya están ofreciendo algunos bancos:

Algunas de las diferencias entre los créditos del Banco Ciudad y el Hipotecario.

Los créditos hipotecarios también pueden ofrecer beneficios fiscales, como la deducción de intereses hipotecarios en algunos países. Es importante saber estas opciones y entender cómo pueden afectar la situación financiera personal.

Los créditos hipotecarios pueden ser una herramienta para acceder a la vivienda propia y construir patrimonio a largo plazo. Sin embargo, es crucial evaluar todas las condiciones y considerar el impacto a largo plazo en la situación financiera personal antes de comprometerse con un préstamo hipotecario.

Créditos hipotecarios en Argentina: ¿cómo es la tasa frente a otros países del mundo?

La tasa hipotecaria en Estados Unidos alcanzó un máximo en cinco meses, llegando al entre el 7 y 8,25% en dólares tasa variable, porque es 8,5% tasa PRIME, menos 0,5% (JP Morgan) , lo que ha generado una disminución en las solicitudes de compra de viviendas. Esta tendencia contrasta con la situación en Argentina, donde las tasas hipotecarias han estado sujetas a cambios significativos en los últimos años y que no hay existido prácticamente.

La FED tiene pensado bajar una sola vez más la tasa este año, pero la tendencia es a la baja, lo cual si vamos a un escenario estable, y dolarizado, podemos quedar caros financieramente en estas líneas, En Argentina, las tasas hipotecarias han experimentado una mayor volatilidad debido a factores como la inflación y la incertidumbre económica.

Mientras que en Estados Unidos, los costos de préstamo por encima del 7% han creado una brecha entre el mercado de reventa y el de viviendas nuevas, en Argentina, las tasas de interés fluctuantes han afectado la capacidad de los compradores para acceder a la vivienda y han impactado en la estabilidad del mercado inmobiliario. Aunque los constructores de viviendas en Estados Unidos se han beneficiado del escaso inventario de reventas al ofrecer financiamiento más barato e incentivos, en Argentina, la oferta de viviendas nuevas ha enfrentado desafíos debido a la incertidumbre económica y la falta de acceso al crédito hipotecario asequible.

¿Qué hacer entonces?

Es crucial ejercer cautela al considerar la obtención de un préstamo hipotecario en la actualidad. Ante la incertidumbre económica y las variaciones en las tasas de inflación, es esencial utilizar simuladores que permitan evaluar diferentes escenarios y prever la capacidad de repago a lo largo del tiempo. Además, dado que las tasas de interés continúan su tendencia a la baja, podría ser prudente esperar unos meses para tomar el préstamo, ya que esto podría resultar en condiciones más favorables a medida que se amplíe la oferta de crédito y aumente la competencia entre los bancos.

Antes de tomar un préstamo, es crucial tener cautela, utilizar simuladores para evaluar escenarios y ser prudente.

Es importante destacar que, en general, se recomienda contar con ahorros equivalentes al 20% o 30% del valor del inmueble, lo que resalto la importancia de tener fondos ahorrados e invertidos para mantener su valor ante posibles fluctuaciones y estar preparado para aprovechar oportunidades crediticias en el momento adecuado.

Préstamos personales: ¿qué tener en cuenta?

Al considerar préstamos personales en general, optar por la estrategia de esperar puede generar un mayor alivio financiero. También es importante tener en cuenta la posibilidad de cancelar deudas antiguas con condiciones menos favorables mediante un nuevo préstamo. Esto puede ser especialmente beneficioso para liquidar deudas de tarjetas de crédito con tasas muy altas. Es fundamental estar atento a las ofertas de los bancos y priorizar instituciones reconocidas en lugar de financieras menos conocidas.

Recientemente, el Banco de la Nación Argentina (BNA) anunció una significativa reducción en la tasa de interés aplicable a sus créditos para individuos, con una disminución promedio del 17%. Esta medida beneficiará a casi 18 millones de clientes, incluyendo jubilados y pensionados que perciben sus haberes a través de la entidad.

La baja de tasas se aplica a distintas líneas de préstamos, con variaciones de porcentaje según el segmento. Por ejemplo, para aquellos que cobran sus haberes por el BNA, la tasa de interés se reduce en 23 puntos porcentuales, pasando del 75% al 52%, con plazos de hasta 5 años. En el caso de los jubilados y pensionados, la tasa de interés se fijará en un 50%, con un plazo máximo de 60 meses.

También se han beneficiado los préstamos para el segmento de "cartera abierta", con una tasa del 69%, y para el segmento "No CENDEU", con una tasa reducida al 40%. (El segmento "CENDEU" se refiere a aquellos clientes del Banco Nación que poseen tarjetas y que han accedido a préstamos o créditos en los últimos dos años.)

Es importante analizar todas las opciones disponibles y considerar una posición de espera, ya que las tasas continuarán bajando y las condiciones de los préstamos serán cada vez más convenientes. Siempre pedir simulaciones a la entidad bancaria y que informen el Costo Financiero Total.