Yahoo Finanzas

Yahoo Finanzas ¿Frenará el XX Congreso del Partido Comunista en China las salidas para los fondos de inversión?

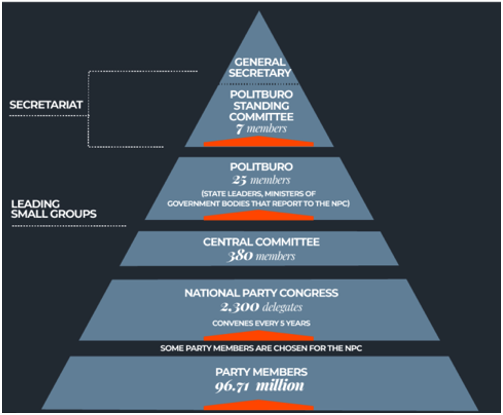

El congreso de este año -el vigésimo desde la fundación del partido en 1921- es especialmente importante, ya que se espera que el presidente chino, Xi Jinping, consiga un tercer mandato sin precedentes como líder del partido y consolide aún más su poder, entre otras cosas con los nombramientos en los máximos órganos de decisión de la organización, el Politburó y el elitista Comité Permanente del Politburó (CPS). Unos 2.300 delegados de toda China se reunirán por una semana, comenzando el domingo en el Gran Salón del Pueblo de Pekín, se nombrará a la cúpula del PCCh, se modificará su constitución y se aprobarán las directrices políticas del país para los próximos cinco años.

En este Congreso se retirarán varios altos cargos, entre ellos, el primer ministro Li Keqiang, que en los últimos meses ha sido el adalid y portavoz de políticas financieras para estimular una economía adormecida por tantos encierros promovidos por una polítca Coved-Cero, así como normativas más relajadas con respecto al conflictivo mercado inmobiliario.

De ahí la importancia de este Congreso, ya que dará señales de las políticas financieras que se aplicarían en ese tercer mandato y que marcará el comportamiento, entre otros, de los mercados financieros.

Julius Baer comenta que en un discurso de dos horas de duración, el presidente Xi articuló su visión del país, con el objetivo principal de convertir a China en una "modernización socialista básica" para 2035 y en "un país socialista moderno y fuerte" para mediados de este siglo mediante un "desarrollo de alta calidad". Según los expertos del banco de inversión suizo "creemos que sugieren que China seguirá centrándose en el crecimiento económico, pero hará hincapié en el desarrollo sostenible más que en un objetivo numérico". Como era de esperar, ahora se da mayor prioridad a la seguridad nacional, por lo que creemos que en el futuro habrá más políticas para asegurar la energía, los alimentos y las cadenas de suministro. Sobre todo en lo que respecta a esto último, las recientes restricciones de EE.UU. a los semiconductores avanzados pueden convertirse en un importante cuello de botella que China debe resolver para desarrollar otras tecnologías básicas.

La protección del medio ambiente es un tema sobre el que se hace hincapié, lo que debería ser un buen augurio para nuestro tema de la "China más limpia". No obstante, el informe sugiere que las nuevas energías deben desarrollarse bien antes de sustituir las antiguas. Este comentario se hizo probablemente en vista de la escasez de energía del pasado otoño debido a la ejecución demasiado agresiva de los objetivos energéticos.

Según apuntan los expertos, se esperaban más detalles sobre la política de prosperidad común, pero el informe sólo contenía algunas discusiones genéricas al respecto, incluyendo una distribución equilibrada de la riqueza y un mayor bienestar social. Sin embargo, a medida que avance el Congreso es probable que se comuniquen políticas más concretas en este frente, lo que puede tener un profundo impacto en el mercado de valores chino.

Tampoco hubo indicios de relajación de la política de "cero" y "19" y no se habló específicamente de la actual crisis inmobiliaria, por lo que los participantes en el mercado que esperaban una flexibilización o un ajuste de la actual política probablemente se verán decepcionados. Consideramos que las conclusiones se ajustan en gran medida a las expectativas y no se espera una fuerte reacción inmediata al informe. Para más detalles sobre nuestras expectativas previas para este evento, consulte nuestro informe Research Focus titulado "China Strategy: Cuatro preguntas para el 20º Congreso del Partido", que se publicó el 14 de octubre.

De acuerdo con Eurizon Asset Management, las políticas serán cada vez más favorables para aliviar el problema de la liquidez en el sector inmobiliario, siendo probable que se permita que algunas empresas inmobiliarias individuales que se han sobrecargado entren en quiebra y no sean rescatadas, pero no se permitirá que todo el sector implosione. La Administración Xi también se enfrenta a los provocadores pronunciamientos de la Administración Biden y del Congreso estadounidense, en relación con la posición de Estados Unidos sobre Taiwán. También será importante ver si el Congreso del Partido produce una postura militar y política diferente.

Eurizon lanza la siguiente pregunta: ¿Es Pekín un halcón económico, político y militar o una paloma? ¿Se volverá más agresivo o reducirá la retórica en un intento de preservar la prosperidad económica y la paz con Estados Unidos? Estas son preguntas esenciales sobre las que el mercado podría obtener más claridad en el Congreso del Partido.

Mientras que Lazard Asset Management, en su último reporte Outlook On Emerging Markets, de octubre de 2022, comenta que a pesar de los esfuerzos realizados para reforzar la confianza y contrarrestar la ralentización, en el tercer trimestre, China anunció un nuevo paquete de estímulo económico de 146.000 millones de dólares centrado en gran medida en el gasto en infraestructuras, pero habrá que ver los anuncios que se hagan públicos en el XX Congreso Nacional en busca de señales de dirección política.

Por su parte, Generali Investments, tras el comienzo del XX Congreso y a la espera de la publicación del PIB del tercer trimestre, Christoph Siepmann (economista senior) comenta que, ante unos datos macroeconómicos volátiles y la debilidad del sector inmobiliario, "no esperan cambio en la política de Covid a corto plazo; además los problemas de endeudamiento y financiación de los promotores se suma la falta de recuperación de las ventas. Los problemas podrían convertirse en un círculo vicioso con un gran impacto en el crecimiento. La ayuda está llegando a nivel local, mientras que, a nivel nacional, el PBoC bajó ligeramente los tipos de interés de las hipotecas a través de la tasa preferencial de préstamos a cinco años. Por lo que apunta a los siguientes vientos en contra que no son fáciles de superar:

Un crecimiento del PIB del 2,7% este año y del 5,2% el siguiente

A diferencia de las crisis anteriores, el apoyo económico de Pekín llega a un ritmo medido, muy probablemente para limitar la deuda del sector no financiero

Se podría dar más ayuda a un ritmo moderado. También podría plantearse una reestructuración de la deuda

Otro paquete fiscal, cuyo tamaño puede ser similar al último (1 billón de RMB o 0,8% del PIB).

La inflación general puede superar temporalmente el umbral del 3%, pero la inflación subyacente es baja (0,8% interanual) en medio de la debilidad de la demanda interna

La salida de flujos sigue y no parece detenerse

Con todo esto y a la espera de lo que podría anunciarse en el Congreso, analizamos en comportamiento de los fondos que invierten en China, sabiendo que el dinero extranjero sigue saliendo de las acciones y los bonos chinos, debido al rápido enfriamiento de la economía y los cambios en los tipos de interés, que hacen que la inversión se dirija a otros destinos.

Las tenencias de bonos chinos por parte de los inversores extranjeros cayeron por séptimo mes consecutivo en agosto, con un descenso neto de 594.000 millones de yuanes hasta los 3,48 billones de yuanes, según datos de fuentes como China Central Depository & Clearing. Con otra salida neta de acciones de China continental negociadas a través de Hong Kong en septiembre.

La salida del mercado de bonos -la mayor en los datos que se remontan a 2015- se produce mientras la segunda economía del mundo sufre una pérdida de crecimiento considerable.

Según Mark Reade, jeve de análisis de la mesa de renta fija en Mizuho Securities Asia, "parte de ello se debe claramente a los vientos en contra fundamentales en ... la economía de Chin, pero creo que el factor más importante de la venta es la dinámica cambiante en términos de diferenciales de rendimiento". Y agregó que los inversores podrían estar aligerando la exposición a China por preocupaciones geopolíticas", como podrían ser las sanciones por el posible apoyo militar a Moscú, o el potencial bloqueo de Taiwán, que es un riesgo que claramente está en la mente de los inversores.

Durante años, las tenencias de bonos de los inversores extranjeros habían crecido casi ininterrumpidamente, pero con más brío cuando en 2017 se introdujo el programa Bond Connect que daba acceso al mercado a través de Hong Kong, y ni que decir el impulso que recibió a partir de 2019 cuando se incorporación de los bonos chinos a los índices seguidos por los inversores institucionales.

Sin embargo, la política monetaria ha sufrido un cambio radical desde entonces, con una subida de tipos por parte de la Fed y una rentabilidad de los bonos del Tesoro a 10 años que superó al del equivalente chino por primera vez en 12 años, lo que aunado a riesgos geopolíticos está llevando a los inversores a comprar deuda de alto rendimiento en otros lugares del mundo, llevando a una caída del 25% desde máximos de enro en las tenencias por parte de extranjeros de deuda emitida por el Banco de Desarrollo de China o el Banco Agrícola de China, superior al 8% de la deuda pública en el mismo periodo, cuando se considera que estos prestamistas están a la par con el gobierno en términos de solvencia.

Los fondos cotizados en bolsa denominados en yuanes invierten activamente en su deuda, y se cree que las empresas de gestión de activos se encuentran ahora entre los principales vendedores.

Respecto a las acciones chinas negociadas a través de Hong Kong muestra una trayectoria similar, con las ventas mensual en septiembre superando a las compras por tercera vez este año. En septiembre fueron unos 11.200 millones de yuanes. Sin embargo, en el acumulado del 2022 las compras se han impuesto, pero son un 82% menores que en el mismo periodo del 2021.

Por su parte, los hedge funds con foco en Greater China registraron salidas netas de 3.600 millones de dólares entre enero y julio, según With Intelligence, apuntando que son las mayores desde 2008. Mientras que el yuan offshore ha estado sometido a una presión bajista, hundiéndose hasta su punto más bajo desde 2010 frente al dolar:

¿Cuál ha sido el comportamiento en los fondos de inversión?

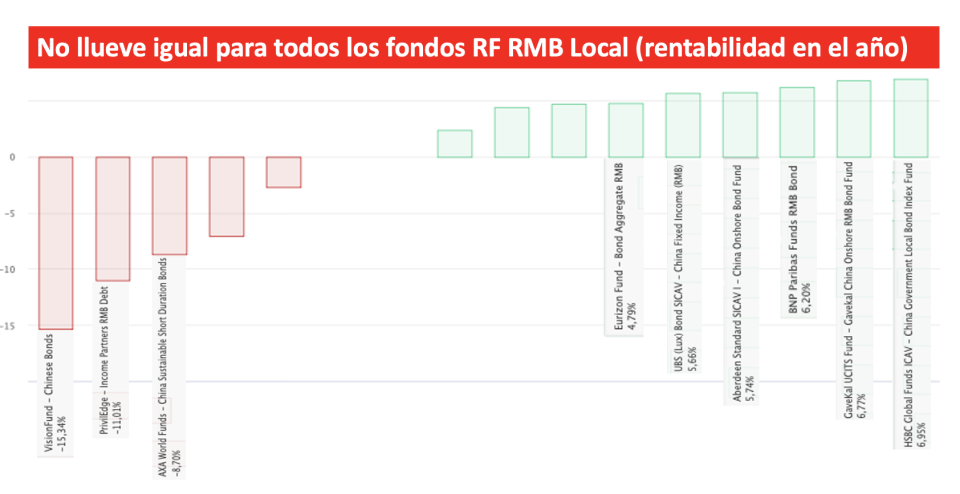

Respecto a los fondos onshore que invierten principalmente en bonos denominados en RMB emitidos en China, el fondo de HSBC se mantiene como el claro ganador, alcanzando una rentabilidad en lo que va del año del casi el +7%. Se trata de una estrategia con una infraponderación en bonos corporativos y una sobreponderación en bonos A, frente a la media de su categoría que es BBB, sin invertir en activos sin grado de inversión, que le diferencia de sus competidores. El objetivo de inversión es conseguir ingresos regulares y crecimiento del capital, teniendo como referencia el índice Bloomberg Barclays China Treasury and Policy Bank 9% Capped Bond Index (rentabilidad total), minimizando el TE. El fondo se creó hace un par de años, en octubre de 2019.

Por contra, el fondo más rezagado es el VisionFund - Chinese Bonds - que a pesar de la experiencia de su gestor más veterano, Guat Cheng Ong con 12 años de experiencia en gestión, el otro gestor de apoyo no aporta más antiguedad al proceso, ya que en conjunto tienen 6 años de experiencia media, lo que resta eficacia en la gestión en ciclos completos de mercado. La estrategia de Edmond De Rothschildes muy nueva, se lanzó en noviembre de 2021 y desde entonces el desempeño es bajo, sin haber conseguido revertir la tendencia inicial a su año de lanzamiento.

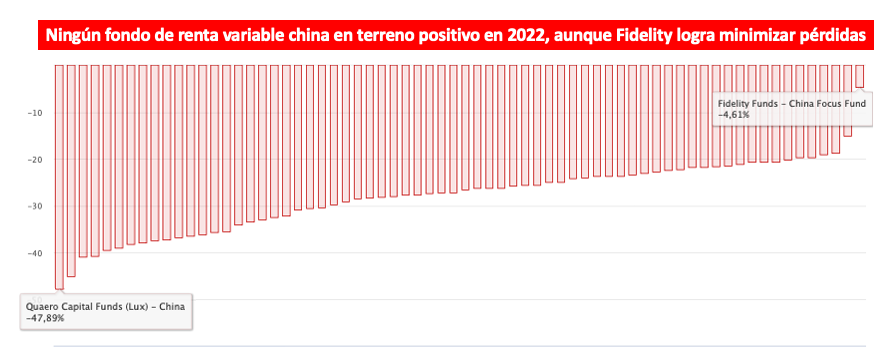

En cuanto a los fondos de renta variable china, no hay fondo en terreno positivo en el año, y sigue siendo el Fidelity China Focus el fondo con menor caída en el año (-4,61%), mientras que su competidor más cercano cae más del 15%, y el más rezagado es el siendo el Quaero Capital Funds China, con una caída en el año que se aproxima peligrosamente al -50%.

En un periodo mayor, de 36 meses, la imagen cambia pero no todo lo que se pensaría, ya que tan solo hay 7 fondos en terreno positivo, destacando Schroder All China Equity, que logra sacar más de 4 puntos porcentuales a su competidor más cercano, el Harvest China Evolution Equity Fund y más de 22 puntos porcentuales al fondo Lombard Odier Funds - China High Conviction, que alcanza una rentabilidad negativa del 15,93% a 3 años: