Yahoo Finanzas

Yahoo Finanzas ¿India, Japón, Corea, Taiwán o China? ¿Quién da más?

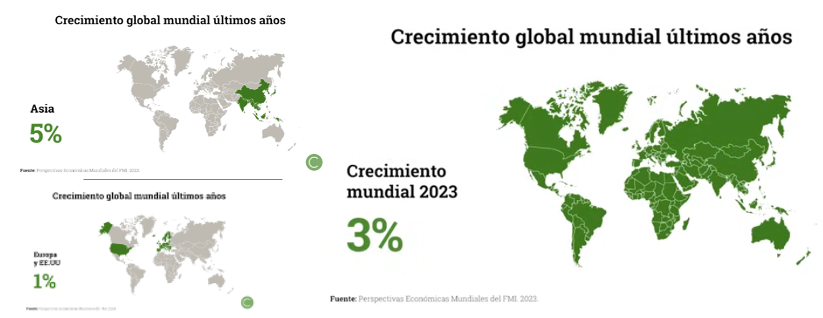

Como ya lo dijera Francisco García Paramés, CEO de Cobas AM, en una entrevista reciente, el crecimiento global en los últimos 40 años ha sido del 3%, cuando ahora estamos hablando de un 2%-3%. Y ese crecimiento se compone por un lado de un estancamiento en Europa, de un crecimiento en EE.UU basado en inyectar deuda en el sistema sin parar y en un crecimiento sano y poderoso en Asia, cercano al 5% en casi todos los países de la región. Y añade que "ahí, en Asia, esta el futuro de la economía global, haciendo un catch-up para llegar a donde estamos nosotros, trabajando y ahorrando, acercándose a representar el 50% del PIB Global".

Es por ello que en esta nota hablaremos de los principales mercados asiáticos, su comportamiento y la oportunidades de invertir en ellos durante 2024, año en que veremos unas economías creciendo a 3 velocidades, según apuntaba Diego Fernández Elices en la última entrevista que realizó con estrategias de inversión y nos mostró su visión macro y micro para 2024.

ASIA con reformas pro-mercado

Tras el fuerte comportamiento de Japón en 2023, y en lo que va de 2024, Corea del Sur quiere imitar las reformas en tema de gobernanza corporativa que aplicó Japón el año pasado, y por fin dejar de ser un mercado con potencial pero altamente rezagado en la cotización de su índice bursátil.

Como ya vimos Japón aplicó unas medidas que reforzaran la gobernanza corporativa, buscando elevar el rendimiento de los accionistas. Como ya lo hiciera Japón, Corea del Sur está considerando replicar esas medidas y apuntalar su mercado.

El bajo rendimiento de las acciones surcoreanas frente a las japonesas ha frustrado a legiones de inversores minoristas, que ahora tienen una gran influencia política. El índice Kospi ha ganado un 9,10% en los últimos 12 meses, por detrás del alza del +35,4% indicador japonés, gracias a las esperanzas de mejora de la gobernanza y al impulso de los beneficios por la debilidad del yen. Únicamente China se queda en terreno negativo en el periodo, pero veremos si a la vuelta de las vacaciones del año nuevo chino, el dragón despierta impulsado por el paquete de recate de su vapuleado mercado bursátil, vía la repatriación de unos 2 billones de yuanes (278 mil millones de dólares) de recursos offshore invertidos en acciones locales.

De este modo, el regulador financiero en Seúl está considerando medidas similares a la política "nombre y vergüenza" de la bolsa de Tokio, un indicador que medirá el esfuerzo que las empresas ponen para mejorar la eficiencia de capital y de este modo aumentar la rentabilidad de los accionistas, publicando una lista de las que si han mejorado y las que no, similar a lo que aplicó Japón.

"Japón y Corea del Sur llevan mucho tiempo hermanados como los rezagados de Asia en materia de gobierno corporativo", afirmaba Jonathan Pines, gestor de carteras de Federated Hermes Ltd., en su reciente carta a los inversores titulada "South Korea - enough is enough". Según apunta Pines, la mayoría de los inversores en Corea del Sur consideran que la principal causa del conocido "descuento de Corea" es el maltrato endémico de los accionistas minoritarios, especialmente para aquellos de las acciones ordinarias sin derecho a voto, que cotizan con descuentos de hasta el 50% respecto a las acciones con derecho a voto, apunta Pines.

Según apunta el experto, el deterioro de la relación de China con Occidente y la posibilidad de que China esté en un periodo de menor crecimiento a medida que los desequilibrio estructurales (sobredimensionado y recalentado sector inmobiliario) hace comprensible el rezago de mercado Chino.

Un mundo con economías a 3 velocidades

El el caso de Japón, los expertos del FMI esperan que el crecimiento se mantenga por encima del potencial, con un turismo fuerte y una recuperación de la inversión empresarial. Mientras que para India se mantenga un fuerte crecimiento, en torno al 6,5% tanto para 2024 como 2025. La demanda de tecnología, ordenadores, electrónica y otros productos ópticos ha asido en los últimos meses, y esto es un buen augurio para países como Corea, Taiwán y Singapur. En tercer lugar, países como China y Tailandia han anunciado un estímulo político considerable, lo que explica que el FMI haya aumentado sus pronósticos de crecimiento para 2024 y 2025.

"En general, Asia está en camino de entregar, de nuevo, dos tercios al crecimiento global en 2024. Este es el mismo número que teníamos en 2023. Así que, de nuevo, Asia sigue siendo la región dinámica del mundo", apuntaba el informe del FMI.

Estrategias de Inversión en ASIA, sin una sobre-exposición en China, de momento . . .pero incluyendo a Japón

La inversión en la región ofrece una oportunidad interesante. Si bien India y Japón han subido un 44% en los últimos 12 meses y Taiwan un 27%, el nearboring o friendshoring que comentaba la especialista de carteras en T.Rowe Price, Michele Ward en su pasada visita a España, para disminuir la alta dependencia de las cadenas de suministro de productos a China han favorecido a las economías asiáticas y también alguna latinoamericana como México. Pero sin lugar a dudas, Asia ha sido uno de los principales beneficiarios desde la pandemia. Basta ver empresas como Mazda y Apple, por mencionar algunas, que han abierto otras fábricas en países como India, Vietnam o Bangladés.

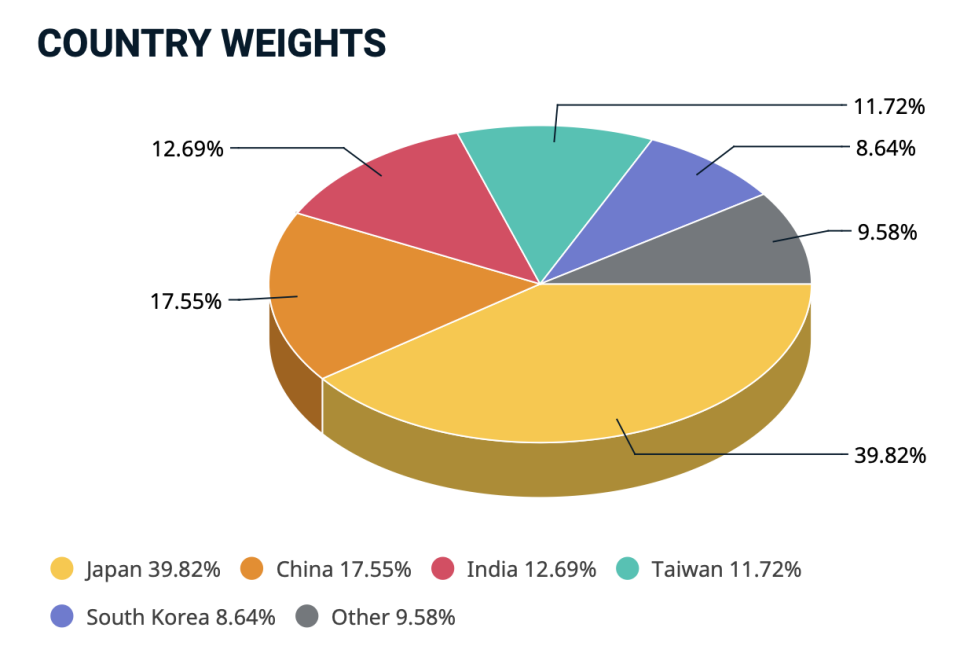

Hemos buscado un fondo que invierta tanto en Japón como China, tipo el MSCI Asia, lo que diluye ligeramente el peso de China:

Pero no existe un índice MSCI Asia ex- China, pero si que hay un fondo cotizado que invierte en Asia ex-China y ex-Japón, y es el Franklin FTSE Asia ex China ex Kapan UCITS ETF, con unos gastos corrientes de solo el 0,14%.

En lo que va del 2024 y hasta cierre del viernes, este ETF ya registraba una rentabilidad positiva del +3,71%. Se trata de un ETF con un patrimonio muy pequeño, debido al poco apetito que la gente ha mostrado a esta región en el pasado y han invertido más vía ETFs monopaís, como India. Sin embargo, creemos que es momento de diversificar en la región, ya que como hemos expuesto, hay países asiáticos cuyas perspectivas son muy favorables.

Además es un ETF con fuerte exposición al sector tecnología y servicios financieros (33,5% y 21,5% respectivamente), con una fuerte infraponderación al consumo cíclico o de lujo, como a servicios de comunicación.

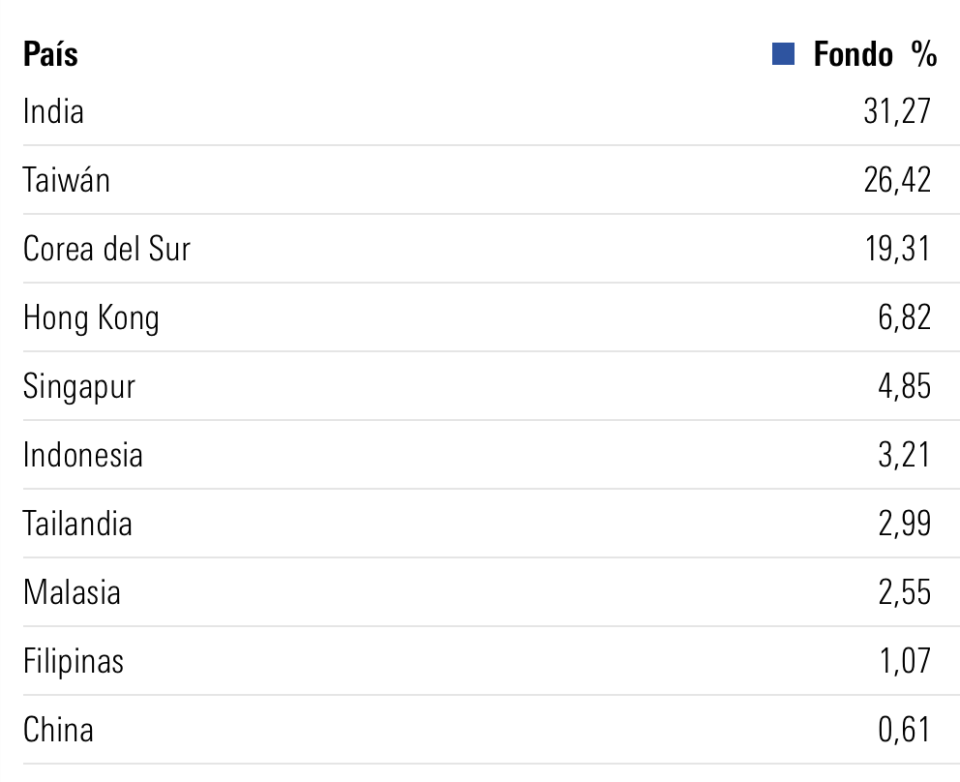

En la exposición por países es India la que tiene el mayor peso, con un 31,2%, seguido por Taiwán con un 26,2% y Corea del Sur con el 19,4%, pero también tiene exposición a Hong Kong, Singapur, Indonesia, Tailandia, Malasia, Filipinas y un poco en China y Macau:

Seguramente el lector pensará, ¿pero entonces no invertimos en Japón, que tan bien lo está haciendo? Pues NO, lo que proponemos completar la inversión con un ETF de Japón, como podría ser:

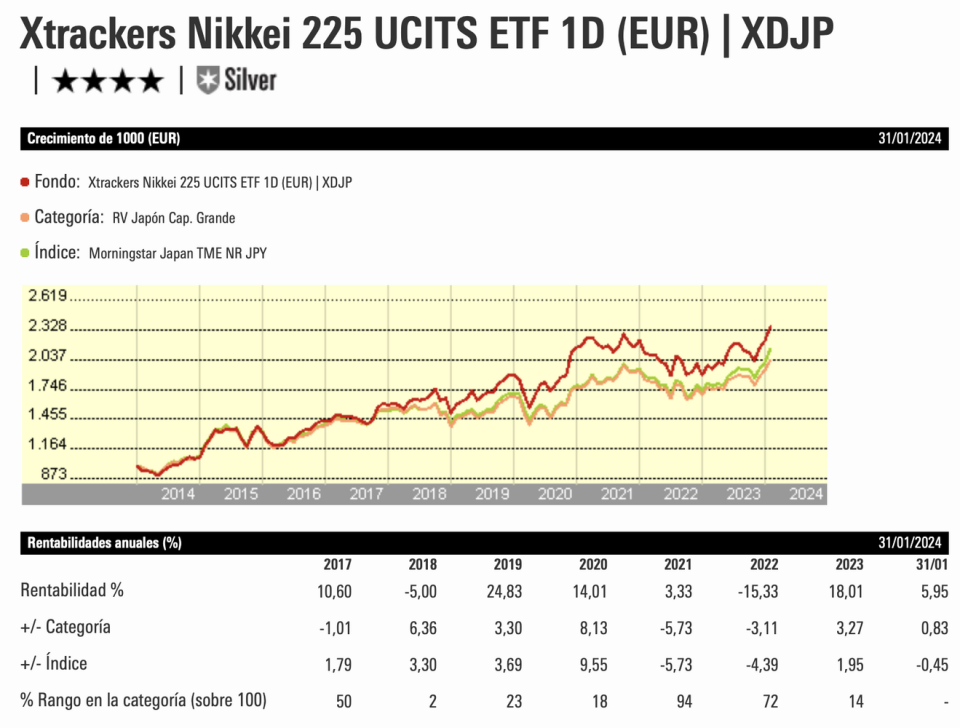

Xtrackers Nikkei 225 ETF con unos gastos corrientes de los menores de la industria 0,09%, con una rentabilidad a 1 año del 26,75%, u del 12,9% en lo que va del 2024. Un ETF 4 estrellas y unos gastos corrientes del 0,11%. Este ETF cerró 2023 con una rentabilidad del 18%, superando a la media de su categoría en más de 3 puntos porcentuales. En lo que va del 2024 ya alcanza una rentabilidad del 11,35%, superando también a su categoría por casi 4,7 puntos porcentuales.