Yahoo Finanzas

Yahoo Finanzas "Licuadora por motosierra": se confirman las estimaciones hechas tras las primeras medidas del Gobierno de Milei

Se confirman los datos que respaldan las estimaciones realizadas al conocer las primeras medidas del nuevo Gobierno encabezado por Javier Milei. La motosierra ha sido reemplazada por la licuadora, y este cambio está profundizando su impacto en la actividad económica.

La corrección de los precios relativos sigue provocando una elevada inflación. En enero se registró un 20.6% marcando una desaceleración frente a los 25.5% de diciembre de 2023. Sin embargo, este menor ritmo de crecimiento en los precios (4.9 puntos porcentuales) es demasiado tenue frente a tan altos valores registrados.

Al analizar los distintos rubros del índice se observa que el sector de transporte, uno de los más rezagados, estuvo por arriba del promedio con un 26.3% pero otros como alimentos y bebidas sigue empujando fuerte al marcar 20.4%. Esto indica que la corrección de precios avanza lentamente dado que precios rezagados y precios adelantados se siguen moviendo a velocidades no tan distantes.

El dato de alimentos y bebidas se asocia con la canasta básica total, que establece la línea de pobreza. En enero de 2024 esta variable indicó que una familia de 4 integrantes necesitó de $596.823 para no ser pobre. Esto resalta, una vez más, la fragilidad del programa económico y su viabilidad social. Un programa, además de ser correcto, debe ser posible de implementar y mantener estos altos índices de inflación en una sociedad con más de 40% de pobres, que la UCA ya elevó a 57.4% el último fin de semana, mientras se sigue licuando ingresos y ahorros puede provocar una crisis social que impida llegar a los objetivos del programa.

La motosierra de la campaña electoral fue reemplazada por la licuadora, y este cambio está profundizando su impacto en la actividad económica

Cómo se logró el superávit financiero en enero

El ministro de Economía, Luis Caputo, adelantó que en enero se logró un superávit financiero de $518.408 millones, el dato oficial recién se dará a conocer el martes. Sin embargo al observar la sostenibilidad de los números vemos que los principales 3 componentes del resultado son haber contabilizado mayores gastos en diciembre, fuerte licuación de gasto (principalmente jubilaciones y salarios), aumento de impuesto (impuesto PAÍS que debería ser eliminado o reducido en una eventual unificación cambiaria). Si a esto le sumamos la recesión que comienza a golpear los ingresos fiscales podemos prever dificultades para la consolidación fiscal que se necesita.

Las buenas noticias provienen desde el BCRA, aunque no por la licuación que realiza con una tasa del 9% frente a una inflación del 20%, hecho que es una estafa para el ahorrista en moneda local. Pero la entidad mantiene la compra de dólares a pesar de la mayor incidencia en los pagos de importaciones. Además, logra absorber pesos vía cancelación de deuda del Tesoro y la colocación del Bopreal (aunque en este caso hay que recordar que asume deuda en dólares, moneda que no emite). A pesar de esto, mantiene $28 billones en pasivos remunerados más los put sobre bonos del Tesoro que es un pasivo contingente de aproximadamente $10 billones adicionales.

Mientras tanto el mercado financiero muestra un escenario favorable tanto en bonos como con dólares financieros y una toma de ganancias que se profundiza en el mercado accionario.

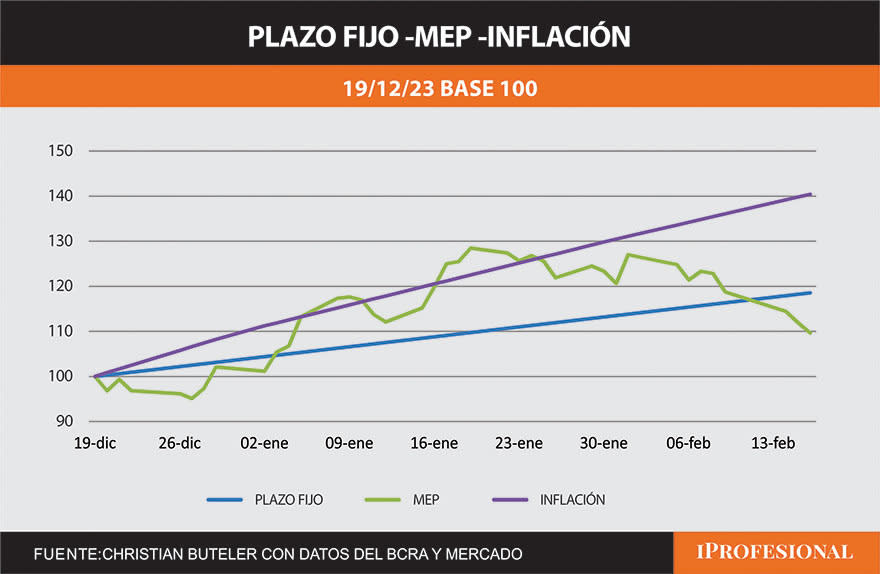

Desde la nueva política monetaria implementada por el BCRA que implica una fuerte licuación de los ahorros vemos que la inflación es la fuerte ganadora en la clásica puja contra el dólar y los plazos fijos. El instrumento que mejor ha defendido, y lo sigue haciendo, al pequeño ahorrista sobre esta situación es el plazo fijo UVA que paga una tasa positiva dado que los bonos que ajustan por CER están con rendimientos negativos. Desgraciadamente el BCRA extendió el plazo mínimo de colocación a 180 días para dificultar el acceso al mismo, es que licuar los ahorros de la gente no es un daño colateral de la política monetaria sino parte de su núcleo.

¿Cómo se sostiene esto?

La pregunta que nos surge luego de ver el gráfico es qué tan probable es que esta situación se mantenga, sabemos que la diferencia entre los plazos fijos tradicionales y la inflación no será recuperada pero en el caso del dólar no podemos estar tan seguros. En las últimas jornadas ha caído no solamente en términos reales sino hasta en valores nominales, algo difícil de explicar mientras los precios siguen corriendo al 20% mensual. La justificación que la falta de dinero o el exceso de dolarización de los últimos 6 meses obliga a liquidar dólares y mantiene su cotización podrá ser una parte pero resulta difícil explicar el 100% del comportamiento simplemente con estos dos argumentos.

Hemos visto más de una vez que el dólar puede pasar por períodos de estabilidad o incluso de atraso frente a otras variables pero que con el surgir de algún ruido o inconveniente recupera en una semana lo perdido en 3 meses.

Hoy el panorama nos muestra que la inflación seguirá siendo alta, tenemos aumentos de transporte en febrero y llegan los de tarifas, medicina privada (otra vez) y la canasta escolar (marzo es un mes estacionalmente de alta inflación), por lo que instrumentos que te protejan contra la inflación siguen siendo necesarios y los plazos fijos uva, a pesar de su plazo, son la mejor opción.

Los bonos en dólares están en una clara tendencia alcista o de recuperación pero hay que advertir que a estos valores no se puede descartar alguna toma de ganancias. Por último las acciones se están ajustando fuertemente pero es importante remarcar que en los últimos 2 años han sido una excelente cobertura contra la inflación, cuando finalice esta corrección volverán a serlo pero habrá que tener cuidado con los activos a elegir por la recesión que se avecina.