Yahoo Finanzas

Yahoo Finanzas Operadores observan aumento ingresos de 48% tras alzas de tasas

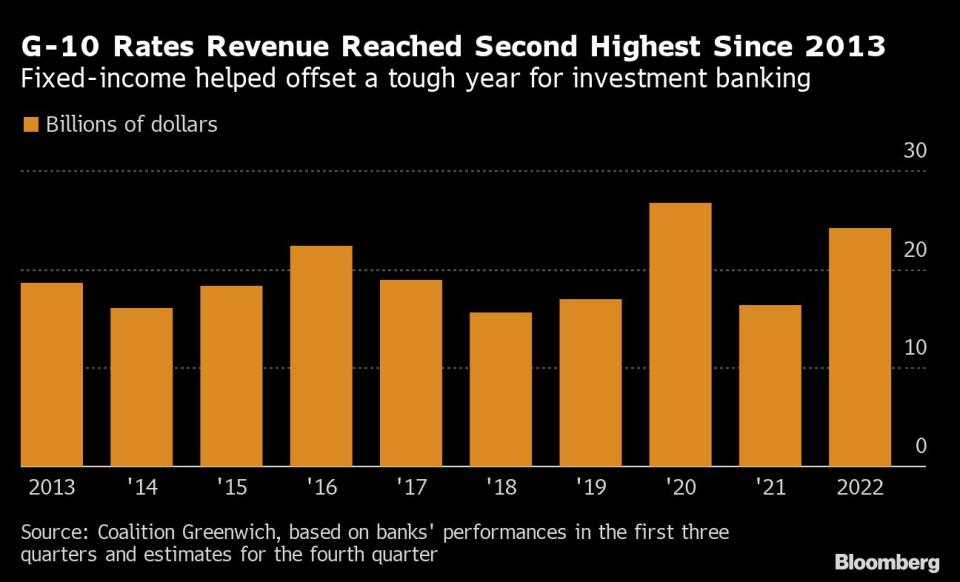

(Bloomberg) -- Los bancos más grandes del mundo acaban de experimentar su segundo mejor año para el comercio de tasas en una década, ya que el aumento de las tasas de interés y la inflación vertiginosa trajeron turbulencias lucrativas al mercado.

Las 10 firmas más grandes ganaron US$24.100 millones en las divisas más negociadas, conocidas como G10, según datos de Coalition Greenwich. Eso es un aumento del 48% con respecto al año anterior. Solo en 2020, observaron un mejor resultado, cuando la volatilidad de la pandemia y la flexibilización cuantitativa de emergencia impulsaron los retornos a US$26.700 millones.

“Los bancos centrales han estado dominando el mercado de tasas y llevándolo a niveles antieconómicos durante más de una década. Finalmente retrocedieron”, dijo Lindsay Politi, operadora de bonos de One River Asset Management LLC, con sede en Connecticut, en una entrevista. “Tal vez este año no sea tan bueno como el año pasado, pero estamos en un nuevo régimen de más oportunidades”.

Los datos incluyen retornos estimados para empresas como Goldman Sachs Group Inc., JPMorgan Chase & Co., Citigroup Inc. y Morgan Stanley.

Las mesas de negociación volvieron a estar en boga el año pasado en Wall Street, ya que las empresas desviaron recursos desde divisiones de banca de inversión de bajo rendimiento y atendieron a clientes que buscaban préstamos de recompra y otros productos financieros, dijo Aamir Hazaria, jefe de investigación de competencia de Coalition en India.

Lo que también hace más atractivos a los bonos es la desaparición de la deuda de rendimiento negativo, donde los inversionistas pagan efectivamente para mantener los valores, desde US$18 billones en diciembre de 2020.

El año pasado, una parte de la curva de rendimiento de EE.UU. a la que se le presta mucha atención se revirtió a un extremo de cuatro décadas, algo que generalmente se considera una señal negativa para la economía porque indica que la severidad esperada del endurecimiento de la política del banco central podría conducir a una recesión.

Operar con estos disturbios ayudó a los gigantes de Wall Street a resistir un año sombrío para la recaudación de fondos y la negociación. La operación comercial de Goldman Sachs registró un aumento del 11% en los ingresos del tercer trimestre, liderado por la renta fija. JPMorgan Chase experimentó un incremento del 22% en los ingresos de renta fija en el mismo período, mientras que los operadores de Bank of America Corp. superaron las estimaciones debido a que los ingresos por negociación de bonos aumentaron un 27%. Los fondos de cobertura macro también han tomado grandes posiciones en bonos, que en algunos casos tuvieron un retorno de tres dígitos el año pasado.

Sin embargo, también se ha convertido en una propuesta más arriesgada desde que los bancos centrales retiraron su generosidad monetaria, lo que resultó en una reducción de la liquidez que puede dejar a los operadores expuestos a grandes pérdidas. “Hay que ser disciplinado y asegurarse de que las posiciones se puedan deshacer con bastante rapidez si las cosas no funcionan”, dijo Pasquale Cataldi, jefe de cotización de tipos de cambio de EMEA en Nomura Holdings Inc. “Hay mucha gente persiguiendo operaciones similares y menos personas dispuestas a proporcionar liquidez, en parte porque los operadores se han pasado de los bancos a los fondos de cobertura”.

Nota Original:Rates Traders Enjoy 48% Revenue Leap as Cheap Money Comes to End

--Con la colaboración de Nishant Kumar.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.