Yahoo Finanzas

Yahoo Finanzas Por qué los analistas definen este mercado como "una oportunidad generacional" para los inversores

El mercado británico está tan dolorosamente barato que los gestores de fondos lo describen en privado como una oportunidad generacional para los inversores. Nadie quiere oír que, tras una generación de fracasos, ahora es el momento de comprar, porque todo lo que puede agriarse durante 10 años, luego 15 años y luego 20 años puede parecer muy probable que siga así.

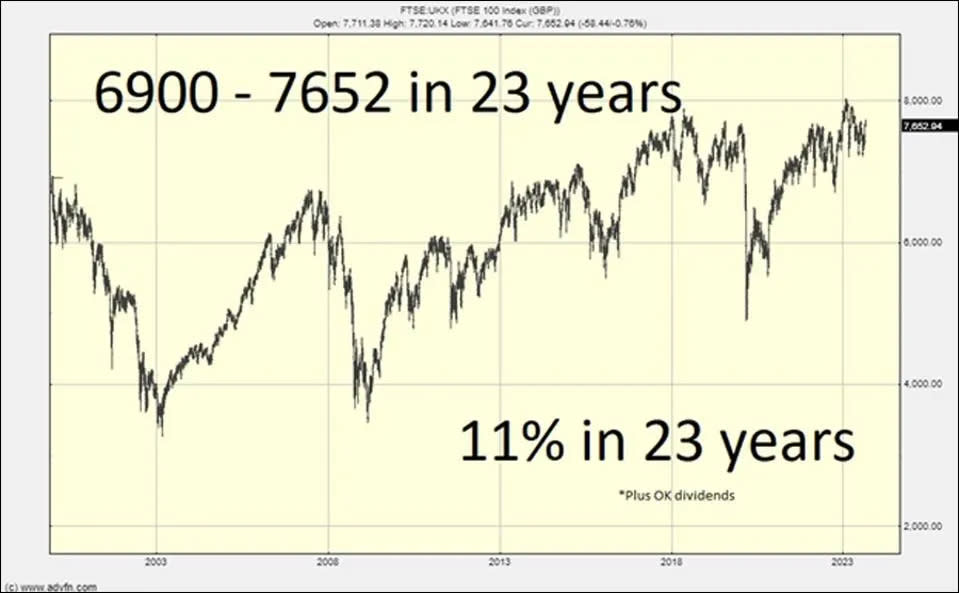

Hay que ser muy contrario para empezar a sufrir FOMO (miedo a perderse algo) por no estar en el mercado cuando empieza la reversión al rendimiento de otras bolsas. Acá está el rendimiento mediocre del FTSE 100 desde el 1 de enero de 2000:

Es realmente extraordinario, tanto más cuanto que la inflación subió un 80%, lo que significa que el mercado debería situarse en 12.000 y no por debajo de 8.000. Hagamos saltar el FTSE100 junto con el S&P500 y el Nasdaq

Esto está normalizado desde el 1 de enero de 2000, el pico de las puntocom, y una generación después se puede ver la diferencia de valor entre el mercado londinense y el estadounidense. Esa diferencia equivale a billones de libras y no se puede subestimar el impacto de ese fracaso.

Se trata, por supuesto, de un problema sistémico, pero no tiene fácil solución o, al menos, no tiene ninguna que se vaya a adoptar, a menos que los ángeles canten. Así que cuando se examinan las empresas similares en el Reino Unido y en Estados Unidos se observa una gigantesca disparidad de valoración, bastante notable.

Casos clave en grandes empresas

Una de las más obvias es Exxon y Shell, pero los desajustes están prácticamente en todas partes. A veces las empresas valen el doble de lo que valen sus homólogas que cotizan en el Reino Unido, a veces 10 veces, a veces EE.UU. tiene empresas, como Google, que el Reino Unido no puede engendrar en absoluto.

Pero aún hay más; el último punto es puramente un efecto dominó en el que los mercados débiles pueden impulsar valoraciones que impulsen el tipo de inversión de capital riesgo que, a su vez, impulsa la creación de empresas emergentes como la mayoría de los gigantes del Nasdaq. Si el Reino Unido hace magia con un gigante tecnológico como, por ejemplo, ARM, no acaba convirtiéndose en una Nvida de un billón de dólares, sino que acaba siendo engullida y cotizada más tarde en EE.UU. por el doble.

Así que la presentación básica para el inversor es: ¿Está EE.UU. demasiado alto o el Reino Unido demasiado bajo, y se puede optar por ambos si se quiere?

Decida lo que decida, lo más sencillo es que Estados Unidos vaya de compras al Reino Unido en busca de gangas en fusiones y adquisiciones de empresas, y hoy tenemos un ejemplo de ello. Pendragon, un concesionario de autos británico que vende 4.500 millones de dólares en autos, acaba de ser vendido por 300 millones de dólares a un concesionario de autos estadounidense que vende 4.000 millones de dólares en autos y tiene una valoración de 8.000 millones de dólares.

Por muy amplia que sea esta generalización, se entiende por qué una operación así es una ganga irresistible. Cualquiera que haya tenido la suerte de comprar recientemente disfrutó de una subida del 28% gracias a esta "ganga" de fusión y adquisición. (Sí, la empresa británica era rentable y no estaba en quiebra).

Así, la cartera de fusiones y adquisiciones se está llenando y muy pronto empezarán a fructificar las operaciones que se iniciaron tras el fin de Covid, y después de un goteo inicial, habrá una avalancha de acciones corporativas británicas que van a ser absorbidas por las acciones de impulso estadounidenses.

Una vez que esto se ponga en marcha, no se va a escatimar nada, lo que va a impulsar al alza el índice en su conjunto y dará a los titulares a largo plazo una serie de agradables sorpresas cuando las operaciones se hagan públicas.

Quizás sea así como se cierre la brecha. El gobierno del Reino Unido se despertó ante la inminente desaparición de la relevancia de la Bolsa de Londres, y parece estar poniéndose manos a la obra, por lo que existe una esperanza adicional de que la caída de una generación esté a punto de llegar a su fin.

Estoy posicionado para ese momento y espero no tener que esperar otros 20 años para que el poder de la economía de mercado haga su magia. Realmente parece una oportunidad flagrante, pero aún debe confirmarse que realmente hay una tubería de fusiones y adquisiciones borboteando en su camino. Los que dudan deberían estar atentos, porque una vez que empiece la acción, va a durar mucho tiempo.

*Con información de Forbes US