Yahoo Finanzas

Yahoo Finanzas La “bola de Leliq” no deja de crecer y ya superó los $9 billones

Como suele hacer periódicamente, habida cuenta la montaña de pesos que emitió en los últimos años sin que haya como contrapartida una demanda genuina del otro lado, el Banco Central (BCRA) absorbió otros $131.032 millones hoy, al colocar entre los bancos nuevas letras de liquidez (Leliq) a 28 días por $758.965 millones cuando le vencían por $627.000 millones.

El dato pasaría inadvertido de no ser que, con esa colocación, su deuda remunerada superó la barrera de los $9 billones por primera vez, marcando un nuevo récord nominal, pese a que, a diferencia de lo que sucedía entre 2020 y 2021, el freno dispuesto en la asistencia monetaria directa para financiar el déficit fiscal hizo que esas operaciones dejen de alimentar esta bola, ya que tuvieron un impacto monetario casi nulo en los últimos meses.

Más que el dólar: por qué los ahorristas volvieron a una de las inversiones más populares

Es un pasivo que alcanzó tal dimensión que tomó vida propia. Rondaba los $4,4 billones hace un año, antes de que la sostenida suba de tasas de los últimos meses hiciera que la propia emisión de pesos a que obliga a la entidad sólo para mantener regularizado su pago de intereses mensuales (una factura que escaló hasta los $438.900 millones sólo en octubre) hacen que se replique una base monetaria -es decir, la suma de los billetes en poder del público, más los depósitos de pesos de los bancos cuentas del BCRA, oferta que ronda los $4,2 billones hoy- en menos de seis meses.

“Hoy ya la absorción de un $1 de excedente monetario requiere dos veces los pasivos remunerados que demandaban en 2019. Sucede además cuando el exceso de pesos sobre reservas netas, que era cero hasta 2012, ya ronda los US$50.000 millones. Por eso la utilidad de los instrumentos de absorción está agotada”, explicó días atrás el economista y exfuncionario del BCRA, Gustavo Cañonero, ahora director del banco CMF, en un evento organizado por FIEL.

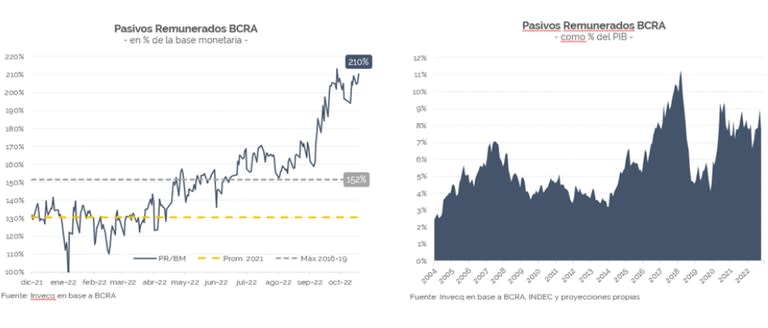

La “bola de Leliq” representa entre 9,4 y 10,2 puntos en relación al tamaño de la economía, según la estimación de PBI que se realice. En un ratio que está cerca respecto del récord de entre 10,5% y 11% que alcanzara su antecedente -la “bola de Lebac”- en abril del 2018, antes que con ese alimento estallara la corrida cambiaria que signara la suerte de la administración Macri.

Lo curioso es que es una deuda que el actual presidente Alberto Fernández, multiplicó por 8,2 veces, aunque la calificaba en su campaña de “usuraria”. De hecho su costo tomó mayor popularidad cuando prometió que el dinero que se usaba para pagarla se destinaría a “mejorar las jubilaciones y pensiones”, remuneraciones que no sólo no recibieron nuca ese refuerzo real (no era posible), sino que se desplomaron en 12 puntos porcentuales en promedio en lo que va de su mandato.

Lo concreto es que el 89% del stock es responsabilidad de la actual administración. Y sólo menos de la mitad del crecimiento en $8 billones que registró se originó durante las restricciones dispuestas a la actividad por la pandemia (unos $3,7 billones).

Todo lo demás fue por abuso de la “maquinita”; emisión para poder enfrentar el pago de intereses que devenga esa deuda (remunerada mayormente a una tasa del 75% nominal anual o efectiva del 107,1% anual); inyección de pesos al mercado para rescatar bonos de la deuda (operaciones en que volvió a incurrir en octubre el BCRA, emitiendo unos $175.000 millones en compras para intentar sostener sus precios), o para comprar reservas (en menor proporción).

El principal motor actual es la emisión para pagar los intereses tanto de los pases pasivos como de las Leliq, que alcanzó ya los $2,3 billones en lo que va del año (2,8% del PBI). Es un monto de dinero que “ahora respalda el ahorro de las empresas y familias argentinas”, como elige mirarlo el presidente del BCRA, Miguel Pesce, quien justifica esa remuneración que se paga para “compensar el deterioro que sufre la moneda en el proceso inflacionario”, según justificó en una carta pública a fin de agosto.

Pero el pago de estos intereses anualizado ya equivaldría a la emisión de más de $6,6 billones, monto que triplica el déficit fiscal primario del Tesoro. Y, cada vez que eso sucedió, la historia local muestra que luego aparecieron renegociaciones compulsivas de ese pasivo. “Esta bomba ya explotó en 1989 y en 2018″, recordó días atrás el economista Ramiro Castiñeira por redes.

El Banco Central no puede frenar la sangría de reservas: vendió hoy otros US$145 millones

Lo que inquieta a los analistas es que esta deuda nunca paró de aumentar, entre otras cosas, porque jamás se recompuso la demanda de dinero, más allá del impulso preventivo que mostrara en los primeros meses del confinamiento de 2020.

Desde la consultora Invecq, que realizó recientemente un informe para analizar precisamente la dinámica cuasifiscal, admiten que el nivel de pasivos remunerados en relación al PBI es preocupante en perspectiva histórica, aunque no explosivo, básicamente por tener una composición sideralmente distinta a la a que alimentó la corrida de 2018. “Es deuda en moneda local y en mano de bancos locales, a diferencia de un mix en moneda local y extranjera en manos no solo de tenedores locales, sino también extranjeros y personas físicas, como se daba en la gestión anterior”, recuerdan.

El BCRA debería tener prohibido emitir deuda remunerada. Pero la heterodoxia argentina no está preparada para esa discusión. No importa el color, todos emiten y luego se preguntan por qué hay inflación.

Esta bomba ya explotó en 1989, en 2018, y en breve explotará nuevamente. pic.twitter.com/P15qpLF4Hf— Ramiro Castiñeira (@rcas1) November 7, 2022

Y porque, hasta agosto al menos (último dato de expansión de la economía), su peso relativo al producto se mantuvo en un nivel similar, ya que “el crecimiento de la producción de bienes y servicios corrió a una nominalidad similar a la de la deuda cuasifiscal”.

Empero, y más allá de estos amortiguadores, no dudan en calificar a la amenaza que significa para la economía convivir con esta bola de deuda como “preocupante”, porque el stock de pases y Leliq ya representa más de un 210% de la base monetaria (BM). Es decir, ya hay más de dos BM dentro del BCRA devengando una masa de intereses cada vez mayor.

Desde Dephos Investment coinciden en esa inquietud. “Este año, el BCRA cerraría su balance con un déficit cuasifiscal cercano al 4,4% del PBI que -proyectado- crecería hasta 6,2% del PBI el año que viene por la conjunción de mayores tasas nominales promedio y la esterilización de los intereses generados”, advierte su economista y director Leonardo Chialva.

Las implicancias de este incremento del déficit cuasifiscal son varias, apunta. “En primer lugar, requiere tasas de interés cercanas a la inflación para evitar turbulencias en los dólares paralelos, algo que, a su vez, dificulta sustancialmente una desinflación rápida respecto de los niveles actuales”, detalla.

Son datos que explican por qué, pese a los planes para acordar precios en los próximos meses, el mercado ya proyecte una inflación otra vez cercana al 100% para el año que viene (96% según el promedio del último REM). Y que debieran hacer reflexionar a las autoridades respecto de la necesidad sobre ir proyectando algún mecanismo para que deje de subir, antes de seguir ilusionándonos con que una recuperación en la demanda de pesos lo hará.