Yahoo Finanzas

Yahoo Finanzas Bonos más confiables están a punto de superar a deuda chatarra

(Bloomberg) -- La recomendación de Wall Street sobre que 2023 es el año para comprar crédito corporativo de Estados Unidos viene con una advertencia: la seguridad es lo primero.

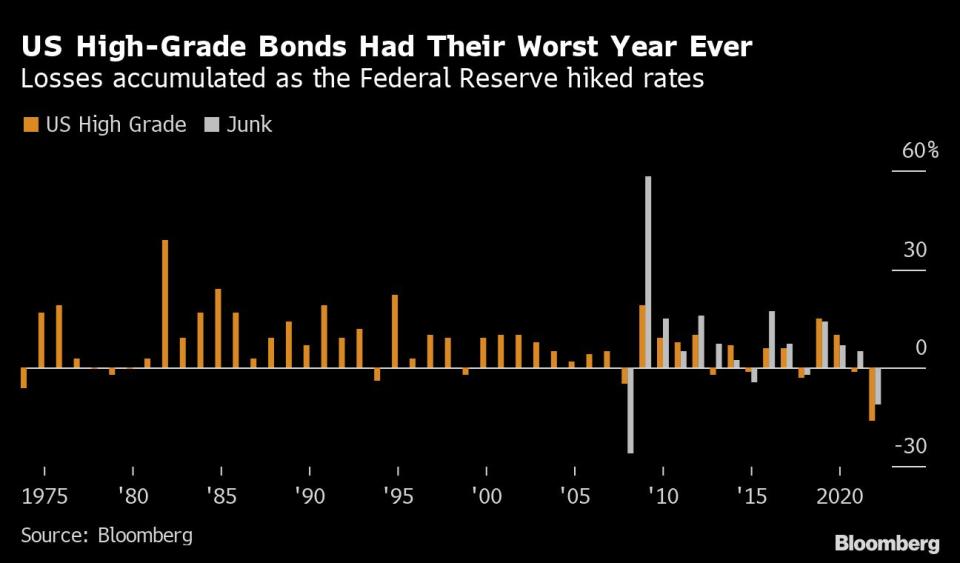

La mayoría de los estrategas dicen que la deuda de grado de inversión revertirá la tendencia de los últimos dos años y superará a los bonos de grado especulativo. Si bien 2022 fue el peor año en la historia para la deuda de alto grado, con un retorno de -16%, los pronosticadores prevén una recesión este año que golpeará a las empresas con calificaciones bajas y puede hacer que la Reserva Federal disminuya su ritmo de aumento de las tasas de interés, ayudando a todos los mercados crediticios.

Algunos también apuntan a datos recientes que sugieren que la inflación ha alcanzado su punto máximo. Enfrentados a la elección entre bonos de grado de inversión con vencimientos más largos y deuda de mayor rendimiento pero más riesgosa, los administradores de dinero están respaldando un movimiento hacia los instrumentos más estables y confiables.

Sin duda, hay un debate en Wall Street respecto de las perspectivas de retornos. Los estrategas de crédito de Deutsche Bank AG son los más pesimistas y proyectan una pérdida de 0,2% en deuda de alto grado y una mayor baja, del 3,3%, en deuda chatarra.

Bank of America Corp. predice un retorno de casi el 13% para los instrumentos de grado de inversión, mientras que UBS prevé un retorno del 14% en la deuda de grado especulativo.

Si bien los inversionistas siguen cautelosos, un aumento en las nuevas ofertas de bonos de grado de inversión indica que la demanda de los inversionistas está creciendo. El martes, 19 emisores completaron ventas por un total de más de US$34.000 millones, el día de mayor actividad en cuatro meses. Y otras 12 ofertas están en el mercado el miércoles.

Muchos estrategas esperan que las primas de riesgo de la deuda de alto grado se amplíen en el primer semestre, aunque los rendimientos promedio del 5,2% ofrecen un colchón para absorber tal movimiento. Un paso en falso de la Reserva Federal sobre las tasas de interés podría llevar a la economía a una recesión más profunda de lo esperado, lo que podría enviar las primas de riesgo de los bonos de grado de inversión a 200 puntos básicos desde los 132 actuales, lo que preocupa a algunos inversionistas.

Además, los participantes del mercado crediticio comparten un nivel casi universal de preocupación por una clase de activos: los préstamos apalancados. Esta deuda tiene una tasa flotante, lo que significa que los costos de endeudamiento para los emisores existentes suben a medida que la Fed eleva las tasas para combatir la inflación más alta desde la década de 1980.

Un índice de referencia de la tasa de préstamos apalancados finalizó 2021 en 0,05%. Ahora está en 4,3 puntos porcentuales, acumulando costos de interés adicionales en los balances de los emisores de préstamos.

Respecto de otra preocupación por la economía, alrededor del 75% de los prestatarios corporativos en EE.UU. solo tiene prestamos en su estructura de capital de deuda, según JPMorgan Chase & Co., en comparación con el 50% en 2013. Eso pone tanto a los prestatarios como a los prestamistas en un aprieto.

Nota Original:Blue-Chip Bonds Poised to Beat Junk as Wall Street Flees Risk

--Con la colaboración de Jill Shah.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.