Yahoo Finanzas

Yahoo Finanzas Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

1- Dólar

BANCO NACIÓN $365.50 0.00% semanal

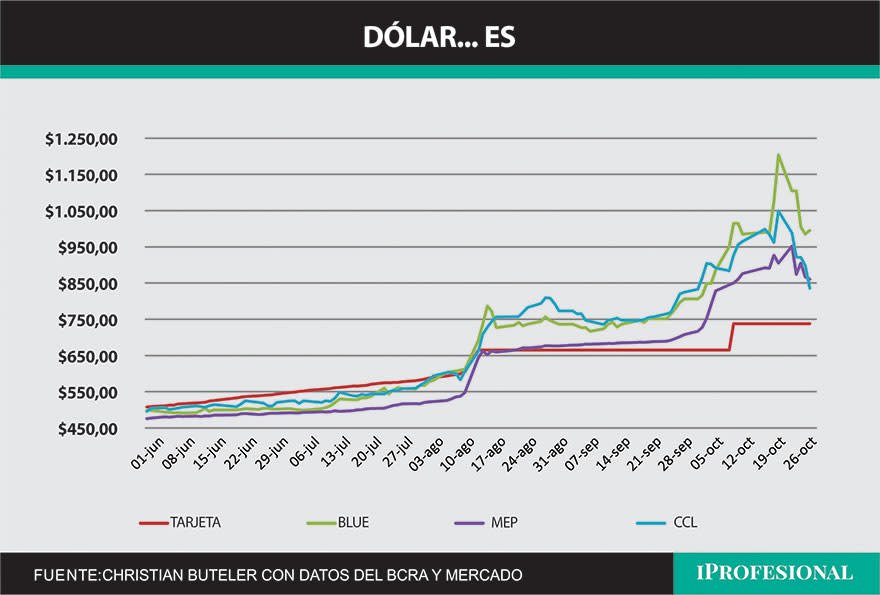

BLUE $990 -17.50% semanal

MEP $854.69 -4.97% semanal

CCL $829.32 -20.58% semanal

Brecha con el dólar oficial

BLUE 171%

MEP 134%

CCL 127%

Corrección de los dólares libres luego del resultado de las elecciones generales, la combinación de un sobre precio alcanzado previo a la contienda electoral con una menor chances de dolarización sin precio al quedar segundo Mieli hizo que esta semana los dólares tengan una fuerte caída. Aún así si vemos el gráfico podemos apreciar el salto que dieron en los últimos meses.

Para la semana que comienzan podríamos ver un CCL que siga bajando con la ayuda del nuevo programa de liquidación de exportaciones donde todas las exportaciones liquidarán 30% de su valor al CCL incrementando la oferta en este sector. Por otra parte el BLUE debería recortar la brecha con el MEP/CCL que se vio incrementada al no acompañar en la misma proporción la baja semanal. No es sostenible una brecha de 18% entre ambos.

2- Tasas

Plazo fijo tradicional 10.93% TEM

Plazo fijo UVA: 12.7% para el mes en curso, 9.5% y 10.7% estimado para los siguientes meses según el último REM (Relevamiento de expectativas del mercado)

Tasa 10 años USA 4.84% -7 pbs

Sin cambios en las tasas, la inflación de este mes podría colocarse por debajo de la tasa del plazo fijo y así volver a terreno positivo luego de varios meses.

La incertidumbre sobre lo que pueda pasar luego del balotaje o sobre un próximo programa económico hace que estemos lejos de afirmar que una desaceleración inflacionaria pueda estar por comenzar, es más hasta el momento vemos que el escenario más probable es mantener los 2 dígitos mensuales hasta fin de año.

3- Acciones

Merval 655.565,17 -18,14% semanal

Merval en u$s 765.09 +6.11% semanal

S&P 500 4.117,37 -2.53% semanal

Mercado local: Al no producirse el escenario de descontrol cambiario luego de las elecciones las acciones locales que habían actuado como refugio de valor sufrieron una fuerte corrección. Así y todo en el mes siguen arrojando un saldo positivo superior al 15%.

Para los próximos días la corrección cambiaria puede mantenerse y seguir afectando a las acciones. Se impone la selectividad a la hora de elegir en que acciones estar.

Mercado americano: A 2 días de terminar el mes el mercado muestra una caída cercana al 4% en sus principales índices y de más de 10% de los máximos alcanzados en julio de este año. El reporte de ganancias de las empresas ha estado generalmente en línea con lo esperado (78% superaron las previsiones) y una economía que se muestra robusta no lograron romper con esta tendencia a la baja que ya se extiende por varias semanas.

4- Bonos

Riesgo país 2.560 +148 pb

Bonos en dólares: Semana de bajas para los bonos en dólares. Si bien mantienen la tendencia de los bonos emergentes no encuentra en el contexto interno argumentos para mejorar su performance. Siguen siendo precios de oportunidad que en el largo plazo seguramente darán buenos rendimientos pero que en el mediano y corto plazo pueden llegar a estar mucho más bajos.

Bonos en pesos: El resultado de las elecciones cambió las preferencias de los inversores de estos instrumentos rotando de los bonos dollar linked que habían subido fuertemente previo a las Generales a bonos con CER dado que se estima una inflación alta para los próximos meses.

El gobierno logró cerrar otra buena licitación la semana previa, es cierto que una economía con cepo, alta inflación y sobre todo emisión constante juega a favor de toda colocación no deja de ser menos verdadero que con las mismas condiciones hemos tenido que atravesar situaciones de estrés con la deuda en moneda local.

5 - Depósitos privados en dólares

Luego de una corrida contra el peso que derivó también en una pérdida del 6% de los depósitos privados en dólares en los últimos 30 días, las primeras 48hs después de las elecciones mostraron cierta estabilidad.

La inestabilidad en el valor del peso siempre fue acompañada con salida de depósitos, este gobierno se encamina a terminar en mínimos de depósitos en dólares. Será fundamental intentar evitar otra crisis como la vivida en los últimos 70 días.