Yahoo Finanzas

Yahoo Finanzas ¿Por qué no debería comprar acciones de Bristol Myers?

Si hablamos de grandes nombres en el sector farmacéutico, sin duda alguna uno de los nombres que se nos vienen a la cabeza es Bristol-MyersSqu. La firma tiene uno de los rendimientos de dividendo más alto y fabrica muchísimos medicamentos. Pero una sorpresa desagradable durante la presentación de resultados del primer trimestre 2024 ha llevado a la firma a ser un valor que no debería comprar en este momento, según Alex Charidi en Yahoo Finance.

Mientras que en febrero informó que sus ganancias por acción (BPA) diluidas no GAAP para 2024 alcanzarían los 7.40 dólares, revisó esa estimación drásticamente a la baja hasta un techo de solo 0.70 dólares.

Además, en el pasado afirmó que esperaba que su categoría de otros ingresos o gastos registrara una ganancia de 250 millones de dólares. Ahora dice que, en cambio, perderá 250 millones de dólares, una variación de 500 millones de dólares. Como si eso no fuera suficiente, ahora se espera que su tasa impositiva efectiva, prevista en 17.5% para 2024, alcance la friolera de 69%. El culpable de todos estos cambios desfavorables son sus recientes adquisiciones de Karuna Therapeutics e iRayzeBio, un par de empresas biotecnológicas, que no causarán problemas similares en el futuro.

No está claro si los inversores fueron advertidos con suficiente firmeza sobre la posibilidad de estos efectos. Pero su atención probablemente esté en otra parte, ya que Bristol Myers también anunció una nueva iniciativa estratégica de productividad que, según afirma la gerencia, le ahorrará 1.500 millones de dólares anuales para finales del próximo año. El problema es que algunos de sus programas en tramitación probablemente serán eliminados, junto con muchos empleados. Los ahorros de costos se invertirán en nuevas iniciativas de crecimiento.

No es demasiado extraño que una empresa realice adquisiciones importantes y poco después anuncie recortes de costos. La idea será reducir los despidos en relación con el uso de los nuevos activos. El problema es que no hay mucho que los accionistas puedan esperar en estos días.

No hay ninguna razón convincente para comprarlo en este momento.

Si observamos la cartera de proyectos de Bristol Myers y sus próximos catalizadores, es probable que su crecimiento no se acelere mucho. La dirección espera sólo un "aumento bajo de un solo dígito" en los ingresos este año. También planea pagar alrededor de 10 mil millones de dólares de su deuda en los próximos dos años.

Dado que actualmente tiene más de 51.000 millones de dólares en deuda a largo plazo, pagar esa suma supondrá una gran mella. Pero no podrá detenerse ahí, y con el anémico crecimiento de sus ganancias, no habrá mucho exceso de capital para redirigir a los inversionistas en forma de recompras de acciones y dividendos. Se espera que se canalice más dinero hacia el desapalancamiento que hacia el crecimiento, incluso con los recortes de costos, y se espera que el proceso de desapalancamiento dure más que el resto de la década.

Con una configuración como esa, simplemente no hay muchas razones para comprar acciones de esta empresa hoy en día. Con una tasa de pago cercana al 60%, probablemente no necesitará dejar de pagar a sus accionistas. Pero como se mencionó anteriormente, no habrá mucho espacio para que obtengan un aumento. Entonces, a menos que necesite profundamente una acción muy endeudada y de lento crecimiento, busque en otra parte.

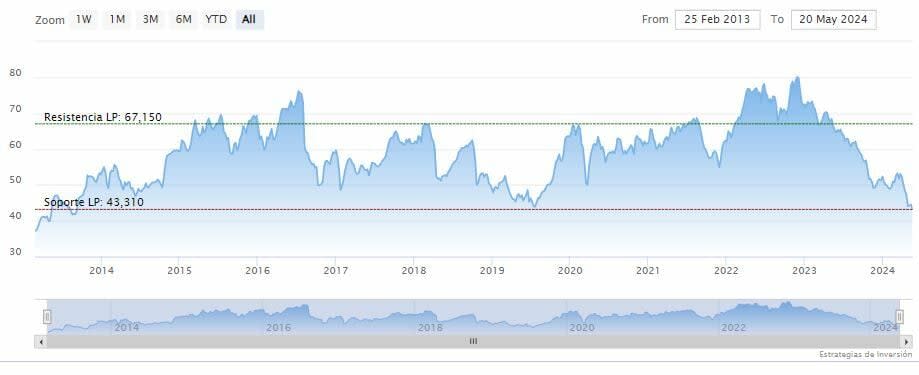

Bristol-MyersSqu cotiza a la baja en la tarde del martes en los 42.77 dólares. Las medias móviles de 70 y 200 periodos por encima del precio, RSI debajo del nivel de sobre venta y las líneas del MACD abajo del nivel de cero.

El precio ha roto los soportes de mediano y largo plazo. Mientras, los indicadores de Ei se muestran mixtos.