Yahoo Finanzas

Yahoo Finanzas La deuda del Banco Central superó los $7 billones y ya hay que emitir otra Base Monetaria cada 11 meses para pagarla

La cada vez más abultada deuda del Banco Central (BCRA) requiere cada vez menos tiempo para batir nuevos récords nominales: tras haber traspasado los $6 billones el 15 de junio pasado, superó la barrera de los $7 billones el último viernes, por lo que se acerca a representar nuevamente 10 puntos del Producto Bruto Interno (PBI) y quedar en la zona del ratio máximo alcanzado en la previa a la corrida en la gestión de Mauricio Macri, tras explotar la bola de Lebac.

El aumento exponencial de este pasivo está relacionado con el inédito accionamiento de un cuarto motor de emisión. Eso fue resuelto por la entidad para rescatar a los bonos de la deuda en pesos (en especial los emitidos con CER). Estuvieron afectados por una oleada de ventas luego de que la empresa estatal Energía Argentina (Enarsa) desarmara de un saque una cartera de $9000 millones en esos activos que tenía en un fondo común para comprar los dólares con que pagar una carga de GNL que había arribado al país por buque.

Ese movimiento, que llegó en momentos en que se habían comenzado a plantear dudas sobre la sustentabilidad de esa deuda, desató una corrida que obligó a la entidad que comanda Miguel Pesce (que usaba a destajo la maquinita para asistir al fisco -$667.500 millones en lo que va del año-, pagar los intereses de su deuda -$858.00 millones hasta fin de junio- y recomprar dólares en el mercado para las reservas -$104.00 millones más al 7 de julio) a imprimir y lanzar al mercado $1,2 billones (1,6% del PBI) desde mediados de junio.

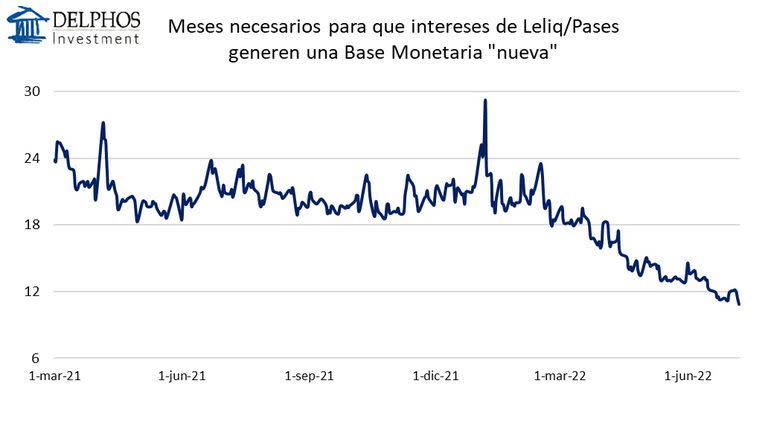

Esto, alerta hoy Delphos Investment, dio otra dinámica (más riesgosa aún) al crecimiento de su pasivo, lo que hace a su vez que se acorten drásticamente los plazos para que el pago de los intereses que obliga “creen una nueva Base Monetaria (BM)”: cayeron de 29 meses promedio en el verano del 2021, a sólo 11 meses en la actualidad y con una tendencia a acortarse cada vez más rápidamente, por las subas de tasas que se ve conminado a disponer el ente monetario ante una inflación creciente y el compromiso asumido en el acuerdo con el FMI, y ratificado por la nueva ministra Silvina Batakis, de ir hacia un esquema de tasas positivas.

El tema es que, solo por el pago de intereses, es una factura que promedió los $117.000 millones el primer bimestre, ya escaló hasta los $183.500 millones solo en junio y rondaría los $210.000 millones durante el presente mes. De manera que replicaría otra base monetaria antes llegar a la mitad del 2023.

La estimación es incluso “conservadora”. Parte de suponer que el stock total de ese pasivo tendería a estabilizarse pasando a tener en el pago de intereses (que anualizados superarían los $4 billones) su mayor impulso.

La base monetaria, vale recordar, es la suma del dinero circulante en manos del público y de la liquidez que los bancos comerciales tienen resguardada en las cuentas que deben mantener abiertas en el BCRA. Es decir, es la cantidad total de dinero físico que existe (en monedas o billetes).

La deuda remunerada total del BCRA, compuesta por las Letras de Liquidez (Leliq) que vende a los bancos y los préstamos que les toma como pases pasivos para sacar de circulación parte de los pesos que emitió a granel, se multiplicó por casi seis veces durante la gestión Fernández y ya supera en un 67% a la base monetaria, que ronda según los últimos datos los $4,2 billones.

La actual dinámica conduce al denominado déficit cuasifiscal a superar incluso el déficit primario del Estado Nacional.

“Es algo que contempla el propio acuerdo con el FMI, que lo ubica en 3,5 puntos del PBI, contra los 2,5% que le pide al fisco y el 1,7% que se agrega de déficit financiero. Estamos hablando de un rojo consolidado total de casi 8 puntos, con un agravante: que BCRA tenga más déficit que el Tesoro. En el acuerdo con el FMI el déficit cuasifiscal, se estima, sería 3,5%, es decir que es un punto más grande que el 2,5% (1,7% intereses) primario del Tesoro. No se veía desde la previa a la última hiperinflación, a la que se llegó luego de otro abuso en los pasivos remunerados del Central. Estamos entrando en un terreno peligroso”, advierte el economista Ramiro Castiñeira, de Econométrica.

“Este nivel de emisión para sostener la masa de pesos esterilizados va a su vez dejando a la economía progresivamente un piso de inflación cada vez más alto”, alerta.

Los datos explican la urgencia que el BCRA evidenció ayer (al convocar a una reunión extraordinaria de su directorio) para avanzar en instrumentos que impulsen a los bancos a redireccionar el dinero que tienen colocado en sus Leliq a la compra de papeles la deuda.

Eso le permitiría ponerle un tope al crecimiento de su pasivo por dos vías: ayudaría a reducirlo en volumen y, a la vez, achicaría la incidencia que en su creciente expansión tuvo la monetización del déficit fiscal, dado que contando con una mayor demanda por sus títulos, el Tesoro (en especial si se cumplen las promesas de contención del gasto) le demandaría menos asistencia.

La denominada put option lanzada ayer, que podría debutar esta semana, se suma a la modificación dispuesta en los requisitos de integración de los encajes (les amplió lo que pueden cubrir con títulos) y el inédito movimiento de tasas dispuesto hace un mes, cuando les puso a los bancos la tasa mínima por los depósitos a plazo fijo que capten del público un punto por encima de la tasa que les paga por las Leliq para empujarlos a financiar al Gobierno. ¿Será el último intento por llenarlos de papeles del Estado o se vendrán algunos más?

En todo caso, la experiencia de los ‘90 debiera ser un limitante para no repetir errores tan costosos para toda la sociedad.

Desde el BCRA recuerdan que la deuda remunerada que asumió la entidad es “contraparte del ahorro de las familias y las empresas argentinas”, y repiten que es un pasivo que crece aún por debajo de una inflación que se mantuvo alta en todos estos años. “No es como la bola de Lebac, porque tiene como contrapartida a los bancos y no a individuos, por lo que no puede ejercer presión sobre el mercado cambiario, ya que la entidades tienen regulada su posición en moneda extranjera”, insisten razón por la que no la juzgan peligrosa.