Yahoo Finanzas

Yahoo Finanzas Europa vuelve a estar más barata que Estados Unidos. ¿Suficiente para invertir?

2024 será un año de renta variable, salvo que las cosas se pongan feas. Cedric Baron, responsable de Estrategias Multiactivos de Generali AM reconoce que “la reacción del mercado de renta variable dependerá de la resistencia del crecimiento económico. Si la inflación se ralentiza mientras la actividad económica es baja pero positiva, volveremos a un escenario de Ricitos de Oro, que es positivo para la renta variable. Pero si la ralentización es más profunda que el aterrizaje suave actualmente previsto, la renta variable podría caer a pesar de la bajada de los tipos de interés. Esto ilustra lo incierto que podría ser 2024, ya que dependerá de datos de precios y actividad difíciles de predecir”.

En este sentido, Álvaro Antón Luna, Country Head de abrdn para Iberia reconoce que a pesar de la posibilidad de recesión, “los mercados de renta variable están descontando un entorno económico más benigno de cara al futuro. Esto plantea algunos factores a tener en cuenta. En primer lugar, las valoraciones actuales ofrecen menos margen para que se produzca un repunte significativo a corto plazo. También implica un mayor riesgo a la baja que a principios de 2023. Dado que el mercado espera un crecimiento de los beneficios de dos dígitos bajos, es probable que se aproveche cualquier signo de debilidad en los beneficios o en las previsiones de los directivos. Sin embargo, a largo plazo, el panorama de las valoraciones no es difícil: las ratios CAPE de la renta variable mundial se sitúan en la mitad de su rango histórico. Esto implica una rentabilidad anualizada del 8% en los próximos 10 años, lo que se sitúa cómodamente por encima de los rendimientos actuales del Tesoro estadounidense a 10 años y en línea con la rentabilidad media de la renta variable mundial en los últimos 20 años”.

Con lo que sí, puede ser un año de equities pero ¿en qué mercados? La valoración es uno de los argumentos que a menudo ofrecen las casas de análisis para ver el potencial recorrido que puede tener uno u otro mercado. En los últimos años, la menor rentabilidad realizada por parte de los índices europeos ha provocado que, por valoración, estuvieran más baratos. Esto les hacía ser, a comienzos del ejercicio, objetivo de las recomendaciones frente a un mercado estadounidense que lleva bastantes años más caro.

Si tiramos de PER – ratio que compara el precio frente a los beneficios- el gap entre ambos mercados sigue existiendo. En Europa, el PER del Eurostoxx 50 es de 12,70x frente a un PER del CAC-40 de 13,60x, las 12,64x del DAX y las 9,71x del Ibex 35. Unas cifras que comparan con un PER de 23,09x del Dow Jones, del 32,30x en el Nasdaq o el de 24,16x del S&P 500. Además, el índice de semiconductores de Filadelfia también tiene un PER de 29,7x.

Solo teniendo en cuenta este ratio, la bolsa europea está más infravalorada. Pero ¿suficiente para invertir? Lo que puede ocurrir en 2024 no hay que jugarlo tanto a nivel geográfico sino a tipo de activos, dependiendo de los datos macro. “Si se evita la recesión, el sector tecnológico debería hacerlo mejor que el resto y, por ende, EEUU con su peso en el sector tecnológico lo haría mejor que Europa. Pero si hay recesión habría que evitar o reducir la parte de renta variable y aumentar la renta fija, ya que esta última se puede revalorizar en dos escenarios clave: desinflación y recesión (los tipos bajarán y subirán los fondos liquidativos de la RF)”, dice Fernando Luque, editor en Morningstar.

Si compramos el mensaje de que la renta variable europea lo hará mejor ¿dónde invertir?

Por otro lado, Peter Garnry, economista jefe de renta variable de Saxo Bank asegura que “como no suscribimos que los beneficios estadounidenses sean mucho mejores que los europeos a largo plazo, creemos que los rendimientos esperados serán mayores en la renta variable británica y europea. Si cambia el sentimiento o se ralentiza la actividad económica, estos dos mercados de renta variable también ofrecen una mayor exposición a sectores defensivos”. En este sentido, Luque cree que “en Europa hay algunos que nos parecen baratos como son el sector de consumo defensivo y el de salud, mientras que EEUU vemos más atractivos sectores como son el de materiales básico y el inmobiliario”.

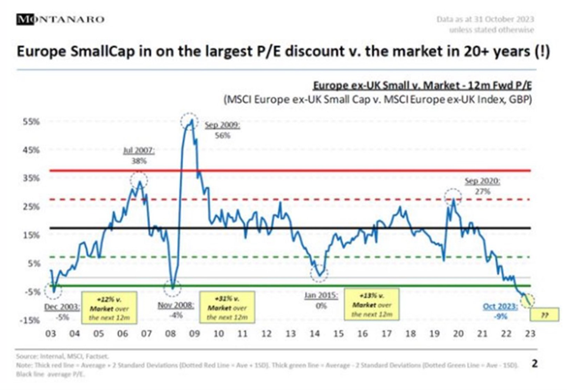

Con una filosofía contrarian, a Finacess Value le llama especialmente la atención el fuerte descuento con el que cotiza el segmento de pequeñas y medianas compañías, explicable por el entorno de subidas de tipos y de ralentización económica. “Pero creemos que todo tiene un precio y se pueden encontrar muy buenas ideas de inversión, máxime con el fin de ciclo alcista de tipos. En términos generales, este segmento no ha recogido en cotización este hecho”.