Yahoo Finanzas

Yahoo Finanzas ¿Es hora de replantearse los mercados de renta variable?

La inflación comienza a estar bajo control, por lo que los bancos centrales podrían poner fin al endurecimiento de sus políticas monetarias. Los datos históricos nos muestran que este es un buen momento para invertir en renta variable.

Ante la incertidumbre sobre el futuro y dado que la rentabilidad registrada por el mercado de renta variable desde principios de año ha venido impulsada por un número reducido de compañías, el enfoque activo basado en el análisis fundamental puede ofrecer calidad y capacidad de resistencia.

La subida de tipos de interés y el atractivo del efectivo

Desde marzo de 2022, la Reserva Federal de Estados Unidos ha subido su tipo de interés oficial más del 5% en respuesta a unos niveles de inflación que no veíamos desde la década de 1980, y otros bancos centrales de mercados desarrollados de todo el mundo han adoptado medidas similares.

Ello ha provocado que los depósitos en efectivo y los fondos del mercado monetario hayan ofrecido a los inversores un rendimiento significativo por primera vez en décadas. Estos atractivos rendimientos, junto a los negativos resultados que registraron los mercados de renta variable global en 2022 y el aumento de la volatilidad de este año, con el colapso de Silicon Valley Bank y Signature Bank en Estados Unidos y el de Credit Suisse en Europa, han dado lugar a importantes salidas de capital de los fondos de renta variable hacia los fondos del mercado monetario y los depósitos a plazo fijo.

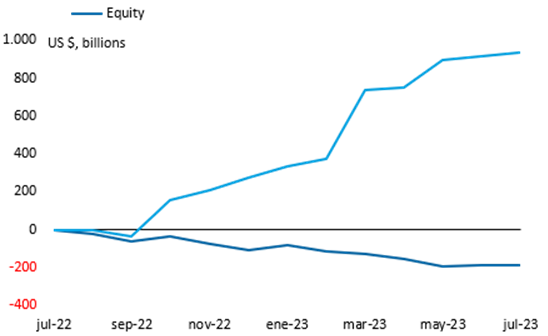

Tal y como muestra el gráfico, desde julio de 2022, han salido 186.000 millones de dólares de los fondos de renta variable en todo el mundo, y los fondos del mercado monetario han recibido entradas por valor de 936.000 millones.

Flujos de capital acumulados en un año en todo el mundo

Información a 31 julio 2023 en USD. Flujos de activos a escala mundial de fondos abiertos, del mercado monetario y ETF, excluidos los fondos de fondos y los fondos subordinados. Fuente: Morningstar.

¿Estamos en un punto de inflexión?

Sin embargo, más recientemente, el mercado ha comenzado a descontar la probabilidad de que los bancos centrales opten por poner fin a las subidas de tipos de interés, e incluso anuncien recortes en 2024. El riesgo de recesión se ha reducido, el crecimiento de los beneficios empresariales ha aumentado y podría presentar una trayectoria alcista en los principales índices regionales, y las valoraciones de numerosos sectores parecen razonables. Además, la inflación estadounidense, según la variación porcentual a 12 meses del índice de precios al consumo (IPC), se situaba en el 3,7% a finales de agosto de 2023, muy por debajo del nivel máximo de 9,1% que se registraba en junio de 2022.

El fuerte incremento del IPC se debió al enorme repunte de la demanda de bienes que provocaron el aumento de las tasas de vacunación contra el COVID-19, la reducción de las restricciones relacionadas con la pandemia y el crecimiento de las economías. Durante la pandemia se había acumulado un importante excedente de ahorro en las economías desarrolladas, que comenzó a liberarse en un momento en el que las cadenas de suministro aún se veían afectadas por los cuellos de botella. La situación fue particularmente complicada en China, donde las restricciones se mantuvieron durante más tiempo que en el resto del mundo. Además, la guerra de Ucrania afectó a las cadenas de suministro energético y agrícola.

Muchos de estos problemas ya se han resuelto en gran medida, y los consumidores han pasado de gastar en bienes a gastar en servicios, sector que representa una gran parte del empleo en los mercados desarrollados, por lo que esta situación ha impulsado los salarios y la confianza del consumidor. El sector servicios se ha visto también favorecido por las ayudas financieras otorgadas por los gobiernos. Como resultado, el impacto de las subidas de tipos de interés en la reducción de la demanda de servicios ha tardado más tiempo del esperado en materializarse.

Tal y como muestra el siguiente gráfico, la inflación «flexible», que se refiere fundamentalmente a los bienes cuyos precios cambian con mayor rapidez, cayó con fuerza tras la subida de tipos de interés. La inflación «rígida», que comprende sobre todo los servicios, ha tardado más en caer, pero ya ha comenzado a hacerlo, lo que parece indicar que los bancos centrales pueden estar teniendo éxito en sus intentos de controlar la inflación.

Índice de precios al consumo: inflación rígida y flexible

Datos desde el 31 agosto 2018 al 31 agosto 2023. Variación porcentual interanual del índice de precios al consumo (IPC) de Estados Unidos, componentes rígido y flexible. Fuente: Banco de la Reserva Federal de Atlanta.

En Europa, Japón y el Reino Unido se observan tendencias similares a la baja. Estas caídas están acercando los niveles de inflación a los objetivos a largo plazo fijados por los bancos centrales.

Si es cierto que el ciclo de subidas de tipos de interés ha llegado a su fin, los datos históricos nos indican que podría ser un buen momento para que los inversores vuelvan a incluir la renta variable en sus carteras de inversión. Si atendemos a los periodos anteriores en los que la Reserva Federal dejó de subir los tipos, la rentabilidad media de la renta variable global en los siguientes 300 días fue del 11,8%, frente a la rentabilidad del 4,3% del efectivo. De hecho, la gran cantidad de dinero que podría volver a los mercados de renta variable contribuiría al repunte del mercado.

Mercados de renta variable global en fechas próximas al fin del ciclo de subidas de tipos de la Reserva Federal

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Los inversores no pueden invertir de forma directa en índices. Rentabilidad media en USD en los 200 días anteriores y 300 días posteriores a los últimos cuatro periodos de subidas de tipos de interés en Estados Unidos (enero 1995, mayo 2000, junio 2006 y diciembre 2018). Renta variable global: índice MSCI All County World (dividendos netos reinvertidos) desde 1 enero 2001, índice MSCI World (dividendos netos reinvertidos) en fechas anteriores; efectivo: índice ICE LIBOR 3 month USD. Fuente: MSCI, ICE BofA, Capital Group.

La propia naturaleza de la volatilidad de los mercados de renta variable hace que resulte extremadamente complicado anticipar cuándo van a alcanzarse los niveles mínimos y máximos. Si analizamos algo más los periodos históricos en los que la Reserva Federal ha puesto fin al endurecimiento monetario, vemos que aproximadamente la mitad de las ganancias registradas a lo largo de doce meses se produjeron en realidad en tan solo cuatro meses.

Por el contrario, el rendimiento de los instrumentos similares al efectivo ha tendido a caer con mucha rapidez tras la última subida de tipos de interés del ciclo. En los últimos cinco ciclos de subidas de tipos, el rendimiento del índice JPMorgan Cash Index USD 3 month fue, de media, un 2,2% inferior en los 18 meses posteriores a la última subida de tipos de la Reserva Federal. Ello se debe a que los bancos centrales suelen intervenir con recortes de tipos de interés para frenar la desaceleración de la economía. Así, los inversores en instrumentos similares al efectivo, como los depósitos a plazo y los fondos del mercado monetario, registran una rápida caída de rentabilidad en esta fase del ciclo.

Cabe señalar que los bancos centrales se han mostrado deliberadamente prudentes a la hora de enviar mensajes al mercado sobre la trayectoria futura de los tipos de interés, y han señalado que, aunque es cierto que la inflación ha disminuido de forma notable, ello no significa necesariamente que vayan a recortar los tipos de forma inminente, ni siquiera significa que hayan puesto fin a las subidas de tipos de interés. Antes de tomar esta decisión, el Comité de Mercado Abierto de la Reserva Federal analiza una amplia gama de datos económicos, como la actividad del mercado laboral y los niveles de consumo, además de la inflación.

El entorno macroeconómico continúa siendo incierto, pero hay razones para creer que nos acercamos a un punto de inflexión en lo que respecta a los tipos de interés que podría favorecer la inversión en renta variable. No obstante, resulta muy complicado determinar el momento exacto en el que se producirá dicho punto de inflexión, y la forma de reajustar la exposición puede ser tan importante como decidir cuándo hacerlo. Todo ello exige un mayor conocimiento de la dinámica del mercado de renta variable y de las oportunidades que ofrecen los distintos sectores.

Un análisis más detallado

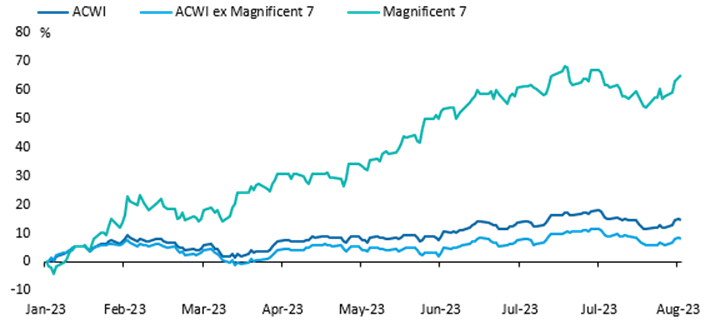

Los inversores que abandonaron la renta variable a favor del efectivo o de la renta fija a corto plazo a principios de año, siguiendo el ejemplo de muchos gestores de activos, podrían estar preguntándose si es posible que se hayan perdido el repunte del mercado. Desde que comenzó el año hasta finales de agosto, la renta variable global ha subido un 14,8%, frente al 3,6% del efectivo y el 1,7% de la renta fija a corto plazo. Sin embargo, se ha demostrado que la mayor parte de estas ganancias proceden de las llamadas «siete magníficas», ya que Tesla, Apple, NVIDIA, Microsoft, Amazon, Meta y Alphabet han contribuido ellas solas a más del 50% de la rentabilidad total. Pero si analizamos bien los datos, vemos que la mayoría de las ganancias que han registrado estas compañías han procedido de la mejora de las valoraciones, y no tanto del crecimiento de las ganancias por acción.

Rentabilidad del índice MSCI ACWI, excluidas las «siete magníficas»

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Los inversores no pueden invertir de forma directa en índices. Datos desde el 31 diciembre 2022 al 31 agosto 2023 en USD del índice MSCI All Country World Index (con dividendos netos reinvertidos) y subíndices. Las «siete magníficas»: Microsoft, Tesla, Meta Platforms, Apple, Amazon, NVIDIA, Alphabet. Fuente: Capital Group

Aunque las perspectivas futuras de estas siete compañías siguen siendo sólidas, pensamos que también hay muchas oportunidades para las compañías con fundamentales atractivos en otras áreas. Además, el consenso de mercado apunta cada vez más a un «aterrizaje suave» de la economía mundial. El riesgo de recesión disminuye, y el futuro parece prometedor para una gama más amplia de compañías. Los factores impulsores de crecimiento podrían generar importantes ganancias para aquellas que se beneficien de tendencias a largo plazo como la innovación en el sector sanitario y el impacto de la inteligencia artificial. Es cierto que el riesgo de recesión no ha desaparecido por completo, pero, en nuestra opinión, pensar en las perspectivas económicas en términos binarios en el entorno actual tiende a simplificar en exceso la dinámica del mercado.

Ante la gran inestabilidad provocada por la covid y la situación de Ucrania, vemos una importante falta de sincronización en la economía mundial. Algunos sectores ya han experimentado su propia recesión: el sector de los viajes ya sufrió una grave recesión durante la pandemia, pero se ha ido recuperando de forma constante desde entonces; el de los semiconductores se enfrentó a una corrección masiva de inventarios el año pasado, pero ya está en proceso de recuperación; y el mercado de la vivienda se vio muy afectado por las subidas de tipos de interés, pero también parece estar comenzando a recuperarse. Sin embargo, algunos otros sectores continúan en proceso de ralentización: el de la energía es un buen ejemplo, y algunos elementos del sector manufacturero también lo son. En un entorno así, resulta crucial ser selectivo.

Un enfoque activo puede mitigar los riesgos que podría traer consigo la inversión en compañías con valoraciones excesivas e identificar oportunidades atractivas en sectores poco apreciados. Esta afirmación es válida en cualquier entorno de mercado, pero pensamos que las tendencias que se registran en ciertos sectores pueden ofrecer sólidas oportunidades a largo plazo a los inversores.

Por otro lado, también creemos que los dividendos pueden desempeñar un papel importante en una cartera de inversión, ya que el flujo constante de rentas puede ofrecer una rentabilidad más estable y mitigar la volatilidad. La inversión en compañías que reparten dividendos exige confianza en la capacidad y la disposición de las compañías para pagar dividendos. La gestión activa puede aportar valor a través del exhaustivo análisis de los balances empresariales, las calificaciones de crédito y los costes por intereses, así como por la posibilidad de mantener un contacto regular con el equipo directivo de la compañía.

Razones para el optimismo

Si analizamos la situación de los mercados de renta variable en mayor profundidad, vemos que la dispersión de las valoraciones y los ciclos sectoriales ofrece importantes oportunidades de inversión, que están respaldadas por tendencias positivas a largo plazo. A continuación, mencionamos algunas de las áreas que, en nuestra opinión, resultan especialmente atractivas:

Sanidad: estamos entrando en una edad de oro del desarrollo de fármacos que puede mejorar enormemente la calidad de vida de las personas gracias a los avances en la terapia génica, la secuenciación del ADN y los diagnósticos y tratamientos basados en la inteligencia artificial. No todos los tratamientos tendrán éxito, por lo que la gestión activa resultará crucial a la hora de identificar compañías capaces de generar valor a largo plazo.

Inteligencia artificial: el próximo revulsivo para la disrupción digital vendrá de la adopción y comercialización masiva de la inteligencia artificial. A medida que la inteligencia artificial vaya extendiéndose a todas las facetas de nuestra vida, la profundidad del análisis global cobrará aún más importancia a la hora de identificar oportunidades atractivas de inversión a largo plazo. Las oportunidades son innumerables, desde el ámbito de la computación (procesadores, almacenamiento, memoria), a las infraestructuras, la programación y demás beneficiarios prácticamente ilimitados en todos los sectores principales.

Industria: una oleada de estímulos fiscales a lo largo de los próximos años podría impulsar la recuperación de la economía estadounidense. En nuestra opinión, ciertos proyectos como la Ley de Inversión en Infraestructuras y Empleo, que prevé un gasto de medio billón de dólares de aquí a 2030, favorecerán a varias compañías del sector de la construcción y la ingeniería, así como al sector de los materiales de construcción. Además, la relocalización debería beneficiar a algunas empresas del sector de la automatización.

Consecuencias para la inversión

Si bien es cierto que el efectivo ofrece actualmente un rendimiento atractivo en comparación con la historia reciente y actúa como activo refugio en periodos de incertidumbre económica, al evitar la renta variable, los inversores corren el riesgo de enfrentarse a una disminución de los rendimientos en el futuro, y también al coste de oportunidad que supondría quedarse fuera del mercado. La combinación de aumento de los diferenciales y reducción de los rendimientos ofrece oportunidades atractivas en renta fija, pero para lograr una cartera equilibrada con potencial para generar mayor rentabilidad a lo largo del tiempo se necesita incorporar también un enfoque selectivo en renta variable.

Históricamente, la renta variable ha registrado sólidos resultados después de que los bancos centrales hayan puesto fin al endurecimiento de su política monetaria. En nuestra opinión, ha llegado el momento de replantearse la inversión en los mercados de renta variable, con un enfoque activo que ofrezca flexibilidad y diversificación en un entorno de mercado cada vez más amplio, y equilibrando al mismo tiempo los riesgos y las oportunidades.

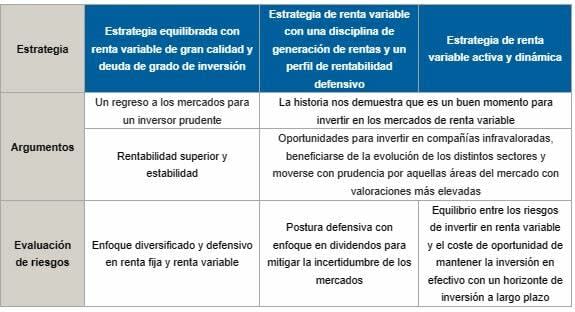

Posibles estrategias: