Yahoo Finanzas

Yahoo Finanzas Idea de Jamie Dimon de apropiarse de tierras no es tan loca

(Bloomberg) -- Gran parte de la cobertura de la carta anual de Jamie Dimon a los accionistas se centró en sus reflexiones sobre las turbulencias que afecta al sector bancario. El director ejecutivo de JPMorgan Chase & Co. advirtió a principios de esta semana que la crisis aún no ha terminado y que, aunque acabe cediendo, “tendrá repercusiones por años”.

Pero el veterano de Wall Street también dio su opinión sobre cómo abordar un problema a mucho más largo plazo: el cambio climático, y ofreció una solución especialmente radical para acelerar el despliegue de energías limpias.

Dimon afirmó que los Gobiernos podrían considerar la posibilidad de utilizar el “dominio eminente”, es decir, tomar el control de terrenos privados para acelerar la inversión en proyectos de energía solar, eólica y de red eléctrica.

Sería una medida cuanto menos controvertida, sobre todo en Estados Unidos, donde los legisladores de varios estados han intentado este año restringir el uso de ese poder para construir ductos de captura de carbono. Pero el tiempo se acaba para evitar el desastre climático y, aunque se está avanzando, no con la rapidez necesaria.

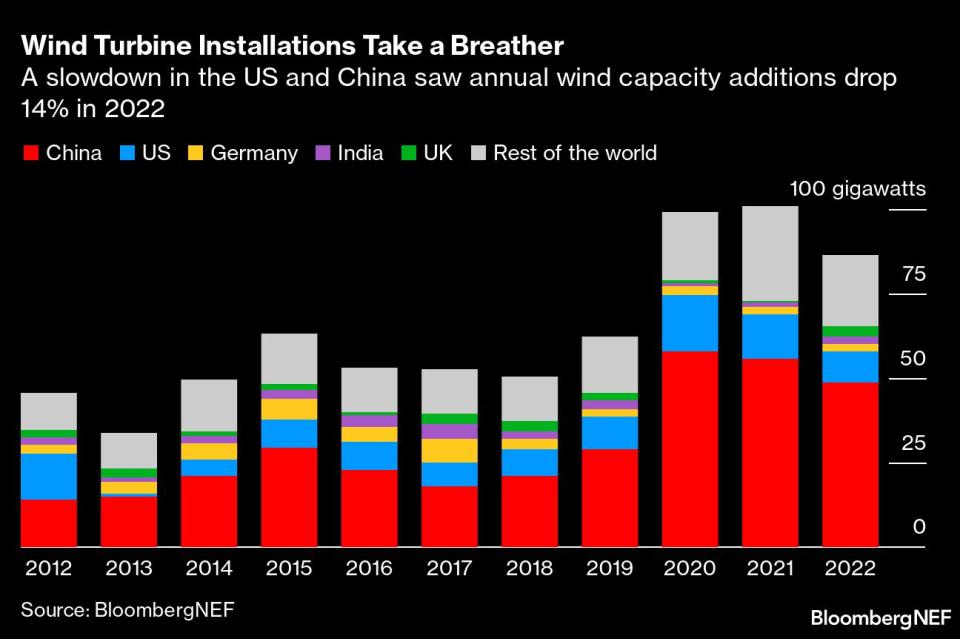

De hecho, la tecnología considerada como el caballo de batalla de la transición energética, la energía eólica, sufrió un gran revés, ya que las nuevas adiciones de capacidad cayeron un 14% el año pasado, según BloombergNEF. Aunque se esperaba construir un poco más de 98 gigavatios, el total real fue de algo más de 86 gigavatios, el nivel más bajo en tres años.

La desaceleración se debió a la contracción de los dos mayores mercados eólicos del mundo, China y EE.UU. Mientras que la construcción en tierra en China se recuperó, las instalaciones en alta mar se desplomaron en casi dos tercios tras la expiración de una subvención nacional a fines de 2021.

EE.UU., por su parte, se vio afectado una vez más por la incertidumbre sobre la prórroga de los incentivos fiscales a los proyectos eólicos, aunque esta situación debería revertirse con la aprobación de la Ley de Reducción de la Inflación, y BNEF prevé que el crecimiento repunte a partir de 2025.

La ayuda gubernamental no es el único problema. Como muestra de las presiones a las que se enfrenta el sector eólico, el gigante danés Orsted AS informó a principios de año que había amortizado US$365 millones de su proyecto Sunrise Wind en EE.UU., del que era propietario al 50%, alegando cuellos de botella en la cadena de suministro, inflación de costos y mayores costos de capital.

Los retrasos en la concesión de permisos y la conexión a la red también están sumiendo a los proyectos en la burocracia y pueden dejarlos en el limbo durante años.

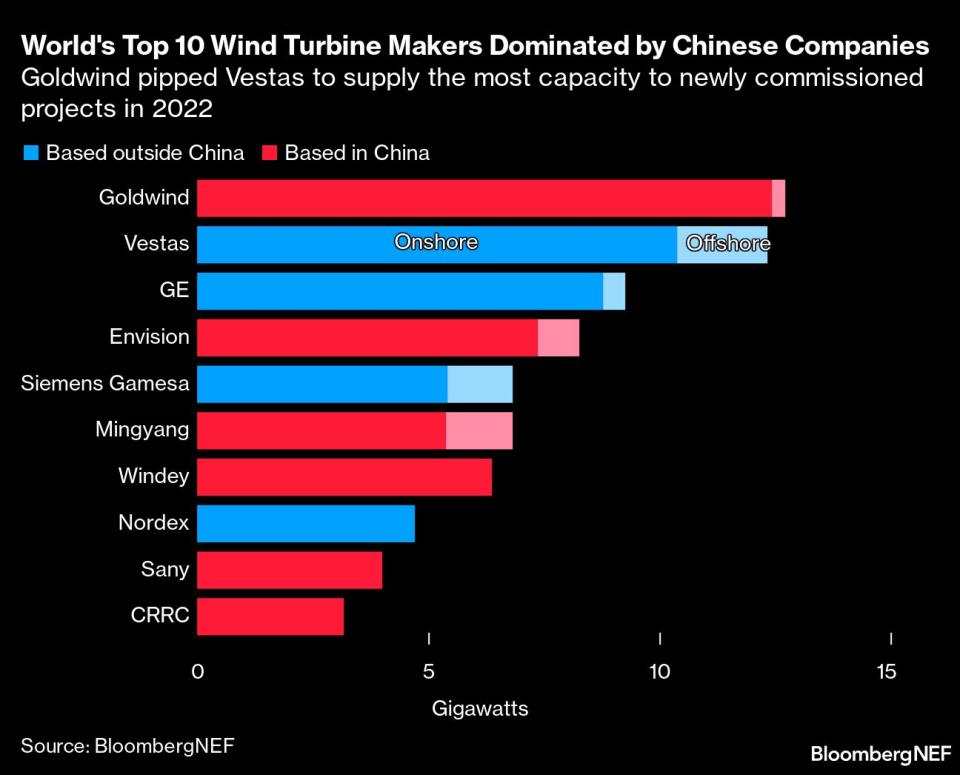

Aun así, se espera que el mercado se recupere en 2023, con China a la cabeza. Esto es un buen augurio para los fabricantes chinos de turbinas, cuyo dominio en su propio país los ha llevado a ocupar seis puestos entre los 10 primeros de la clasificación de participación de mercado de BNEF para 2022. Xinjiang Goldwind Science & Technology Co. superó por poco a Vestas Wind Systems A/S en el primer puesto.

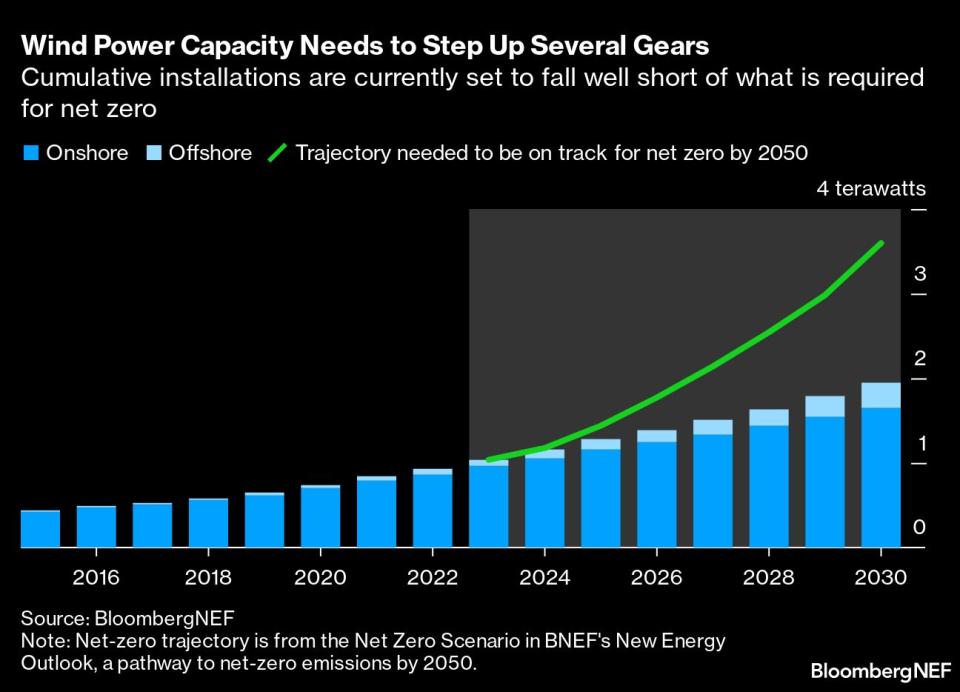

A medida que China recupera impulso, BNEF prevé que las adiciones mundiales de energía eólica alcancen un récord de 115 gigavatios este año, con lo que la capacidad total instalada superará por primera vez la marca de 1 teravatio.

Pero, aunque esto sea motivo de celebración, la trayectoria de crecimiento actual dista mucho de estar asegurada, ya que persisten los riesgos. El mercado de la energía eólica marina podría sufrir esta década una escasez de buques para instalar los cimientos de las turbinas, lo que podría poner en peligro los 35 gigavatios de capacidad previstos para 2030.

Aunque los buques existentes pueden readaptarse, en algunos casos existen limitaciones técnicas, lo que obliga a construir nuevos y costosos buques cuya fabricación puede llevar hasta cuatro años.

Incluso si todo va según lo planeado, el crecimiento previsto sigue estando muy por debajo de lo que el BNEF estima que se necesita para estar en la senda de las emisiones netas cero en 2050. A finales de esta década, podríamos encontrarnos ante una situación en la que la capacidad eólica instalada en todo el mundo sea sólo algo más de la mitad de la necesaria.

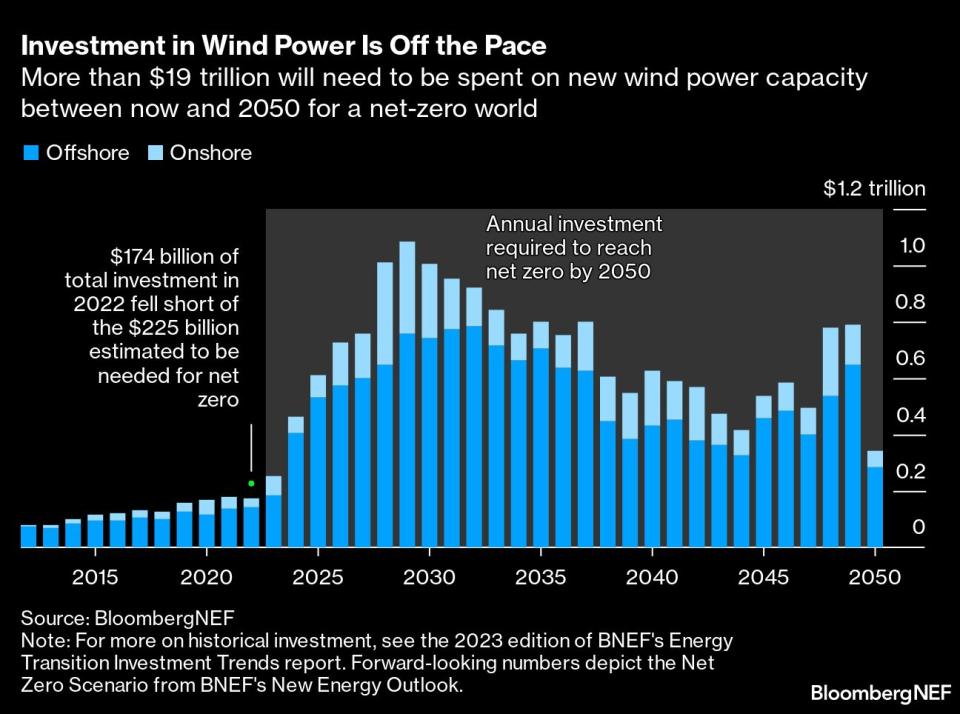

Alcanzar el cero neto requerirá un enorme aumento de la inversión en energía eólica. En la última década se han invertido más de US$1,4 billones en la construcción de nuevos parques eólicos, con un gasto anual de US$174.000 millones el año pasado. Pero BNEF considera que serán necesarios US$19 billones más de aquí a mediados de siglo.

El dinero es solo una parte de la ecuación. Un gran aumento en el número de turbinas eólicas y la evolución esperada de la tecnología será imposible sin millones de toneladas de metales.

El acero es el gran protagonista de los aerogeneradores. En la actualidad, representa casi el 90% de los materiales utilizados en la energía eólica marina y alrededor del 25% en la terrestre. Aunque las turbinas cada vez más grandes utilizarán menos acero por megavatio, la demanda anual total podría quintuplicarse de aquí a 2050.

Nota Original:Jamie Dimon’s Land Grab Idea Not So Crazy as Wind Boom Falters

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.