Yahoo Finanzas

Yahoo Finanzas Ken Griffin superó al mercado con dos acciones de alto dividendo

2022 será recordado como uno de los peores años para la bolsa. Pero no todos salieron perdiendo. Para el fundador del fondo de cobertura Citadel, Ken Griffin, fue un buen año. Ya que gracias a dos acciones de alto dividendo, NY Commty Bancor y Newell Brands, logró superar al mercado, según TipRanks en Yahoo Finance.

No solo superó a los mercados el año pasado, sino que logró superarlos por un margen de 16 mil millones de dólares. Fue la ganancia anual más alta jamás vista por un fondo de cobertura de Wall Street y reflejó el rendimiento del 38% generado por el fondo insignia de Citadel.

Las presentaciones regulatorias recientes muestran que Griffin se ha movido fuertemente hacia las acciones de dividendos de alto rendimiento, el juego defensivo tradicional del mercado de valores.

Ambas acciones cuentan con calificación de compra con rendimientos de dividendos superiores al 6%.

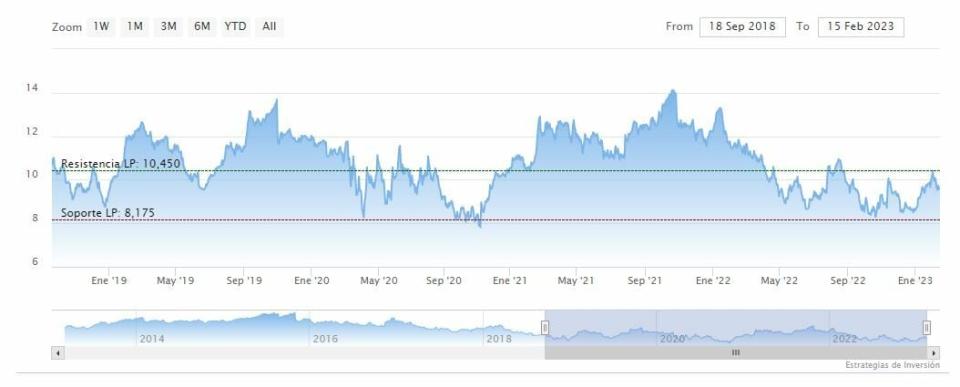

New York Community Bancorp

New York Community Bancorp es un nombre importante en la industria bancaria. La firma adquirió recientemente Flagstar Bank y ahora es uno de los bancos regionales más grandes de EE. UU. El banco ofrece una gama completa de servicios a clientes minoristas y comerciales, incluidos servicios y originación de hipotecas.

La compañía anunció sus resultados del 4T22 y del año completo el 31 de enero y vio un efecto positivo inmediato en sus acciones. El comunicado financiero mostró un resultado final de 30 centavos por acción diluida para el cuarto trimestre, exactamente el mismo resultado que el año anterior, pero muy por encima de los 20 centavos esperados. El EPS de todo el año fue de 1.26 dólares por acción diluida, en comparación con $ 1,20 en 2021.

En el balance, el banco tenía 90.100 millones de dólares en activos, en comparación con 63.000 millones de dólares al cierre del 4T21. El total incluyó 25.800 millones de dólares en activos acumulados durante la adquisición de Flagstar.

También en enero, NYCB declaró su próximo pago de dividendos, para el 16 de febrero. El pago, de 17 centavos por acción ordinaria, se anualiza a 68 centavos y da un rendimiento de 7.1%. La compañía ha mantenido su dividendo en 17 centavos por acción desde 2016 y tiene un historial de pagos que se remonta a 1994.

Ken Griffin ve claramente este bancorp como una buena inversión, ya que sus informes recientes del cuarto trimestre muestran que compró en grande. De hecho, Griffin amplió su posición existente en NYCB en más de 12.4 millones de acciones, o la friolera de 13.215%. Su participación en la propiedad de la empresa ahora vale más de 119 millones de dólares.

Griffin no es el único optimista sobre esta acción. Cubriendo NYCB para RBC, el analista Jon Arfstrom adopta una postura alcista y escribe: “Consideramos que las tendencias principales son favorables con un sólido crecimiento orgánico de préstamos y depósitos, una expansión del margen mejor de lo esperado y una calidad crediticia estable. Además, la compañía anunció una importante reestructuración del negocio hipotecario de Flagstar que debería ayudar a impulsar la mejora en la base de gastos y la eficiencia a lo largo del tiempo. En general, creemos que la perspectiva es razonable, aunque depende de la ejecución exitosa de las actividades de integración y reestructuración de Flagstar”.

De cara al futuro, Arfstrom establece una calificación de desempeño superior (es decir, comprar) para las acciones de NYCB, junto con un precio objetivo de 12 dólares. Con base en el rendimiento de dividendos actual y la apreciación esperada del precio, la acción tiene un perfil de rendimiento total potencial de 33%.

Mirando a una imagen más grande, encontramos que 11 analistas han opinado sobre NYCB recientemente; sus revisiones incluyen 5 para comprar y 6 para mantener, para una calificación de consenso de compra moderada.

NY Commty Bancor cerraba el jueves en los 9.46 dólares y las medias móviles de 70 y 200 se encuentran por debajo de las últimas velas. Mientras, los indicadores de Ei se muestran mixtos.

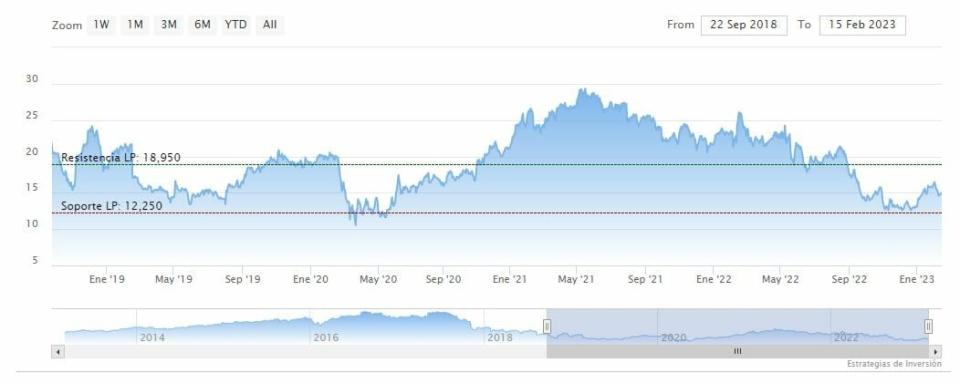

Newell Brand

Newell Brands no es un nombre que conozca, pero es casi seguro que ha usado los productos de la compañía. Newell es el fabricante y distribuidor de marcas conocidas como bolígrafos Paper Mate y Parker, cuchillos X-Acto, mercados Sharpie, contenedores Rubbermaid, cochecitos Baby Jogger e incluso Mr. Coffee.

Si bien Newell tiene sus manos en una variedad de aspectos de la vida cotidiana, ha estado sujeta a presiones inflacionarias durante el último año. A medida que aumentaban los precios, los consumidores comenzaron a reducir el consumo de artículos no esenciales; al mismo tiempo, empresas como Newell también enfrentaban presiones en sus propias oficinas de compras a medida que aumentaban los costos de las materias primas.

El resultado, en los resultados del 4T22 informados recientemente por la compañía, fue una disminución de las ventas año tras año. Las ventas netas trimestrales cayeron 18.5% a 2.3 mil millones de dólares y las ventas básicas cayeron un 9.4%. La empresa también vio cómo el EPS no GAAP disminuía de 53 centavos en el tercer trimestre a solo 16 centavos en el cuarto trimestre. Sin embargo, el EPS del cuarto trimestre superó las expectativas por amplios márgenes; los analistas habían estado buscando sólo 11 centavos por acción.

Al mismo tiempo, Newell ha mantenido su pago de dividendos altamente confiable. La empresa declaró este mes su próximo pago para el 15 de marzo, a 23 centavos por acción ordinaria. Newell ha mantenido el dividendo en este nivel desde 2017, y el pago anualizado de 92 centavos ahora rinde un 6.1%, casi el triple del rendimiento de dividendo promedio que se encuentra entre las empresas que cotizan en S&P.

Está claro que Ken Griffin vio algo valioso en Newell Brands; tenía una posición abierta en las acciones y se cargó con otras 2.285.158 acciones en el cuarto trimestre. Esto amplió sus participaciones en NWL en más del 300% y le otorgó una participación de más de 45 millones de dólares en la empresa.

Griffin no es el único toro aquí. En su cobertura de esta empresa de productos básicos de consumo, la analista de J.P. Morgan Andrea Teixeira ve que está abriendo camino a seguir.

"Seguimos siendo positivos a largo plazo, ya que creemos que después del 1S23 (con un progreso secuencial en el 2T23), la empresa comenzará a mostrar los beneficios de la reestructuración (proyecto OVID y Proyecto Phoenix presentados en enero), que junto con con la reciente reorganización del liderazgo anunciada en diciembre está lista para permitir una mejor ejecución de esta hoja de ruta. Es cierto que la compañía está experimentando una presión mayor de la esperada originalmente en algunas categorías más discrecionales o aquellas más expuestas a los consumidores de bajos ingresos (por ejemplo, electrodomésticos pequeños, artículos para el hogar o fragancias), pero esperamos que la mayor parte de la holgura se recupere en otros lugares en el segundo semestre de 2023 (por ejemplo, Soluciones Comerciales, y se agote en Aprendizaje y Desarrollo)", opinó Teixeira.

"Si bien los inversores pueden simplemente 'esperar y ver' dada la incertidumbre sobre la trayectoria del consumidor a partir de aquí, creemos que la valoración actual es demasiado barata para ignorarla", resumió Teixeira.

En opinión de Teixeira, las oportunidades de Newell's valen una calificación de sobreponderación (es decir, comprar), y su precio objetivo de 18 dólares sugiere que tiene espacio para una revalorización de las acciones del 18% en el próximo año.

En general, Newell Brands tiene 9 revisiones recientes de los analistas de Wall Street, y estas revisiones se dividen en 4 para comprar o mantener, con 1 para vender, todas sumando una calificación de consenso de compra moderada.

Newell Brands termino la sesión del penúltimo día de la semana en los 15.30 dólares y la media móvil de 70 periodos se encuentra por debajo de las últimas velas. Mientras, los indicadores de Ei también se muestran mixtos.