Yahoo Finanzas

Yahoo Finanzas No llores por mi Argentina Carajo, y menos con un Merval que ha repuntado 354%

La victoria de Javier Milei en las pasadas elecciones presidenciales en Argentina ha vuelto de nuevo la mirada a un país con fuerte potencial, pero también con repetidas crisis financieras, generadas por sus gobernantes. El apoyo del FMI ha sido en repetidas ocasiones un bastión para el país, pero que a pesar de numerosas refinanciaciones, el país no logra encontrar una salida digna a su endeudamiento.

No obstante, el país vuelve a retomar el interés por parte de los inversores, tanto nacionales como extranjeros. Tan solo el viernes el Merval se anotaba un 4,4%, llevando a un repunte del 36,26% en las últimas tres sesiones, impulsada por el optimismo generado por el triunfo de Milei. El peso argentino, al igual que el resto de divisas Latinoamericanas cerraban con ganancias, en medio de un retroceso del dólar y ante las expectativas que la Reserva Federal pudiera poner fin ya a su ciclo de política monetaria restrictiva.

Entre las mayores rentabilidades semanales son para YPF (casi +80% local y un 57% el ADR en Estados Unidos), tras la confirmación de que Horacio Martín estará al frente de YPF a partir del 10 de diciembre, así como la posibilidad de que Milei termine de privatizarla por completo y la subida de precios de la nafta; también Edenor se anota alza semanal del 73,64%, tras la cancelación y canje voluntaria de deuda; hasta las financieras se vieron favorecidos por los inversores como Grupo Supervielle o Banco Macro, con alzas de 67% y 51% respectivamente o el casi 40% de BBVA Argentina.

Pero también los bonos en dólares de Argentina volvieron a subir, en un contexto de expectativas sobre el plan económico que aplicará el presidente electo cuando asuma su cargo el 10 de diciembre. El riesgo país medido por el EMVI se ubica en torno a los 2100 puntos básicos. Pero también los bonos en pesos han subido desde los resultados de las elecciones, el viernes se anotaron una ganancia promedio del 2.1% los de corta duración mientras que los de larga duración lo hicieron en 6.3%.

Milei ha comenzado a hacer algunos nombramientos pero la expectativa se mantiene ante cuál será la composición de su Gobierno, siendo especialmente importante el del Banco Central y Hacienda. Es de esperar, como ya pasó con el nombramiento del nuevo presidente de YPF, que se dé un gobierno de coalición de centro derecha con Juntos por el Cambio, con programas muy similares en varios temas económicos, según apuntaba Thierry Larose, gestor de Vontobel.

Las promesas del nuevo gobierno

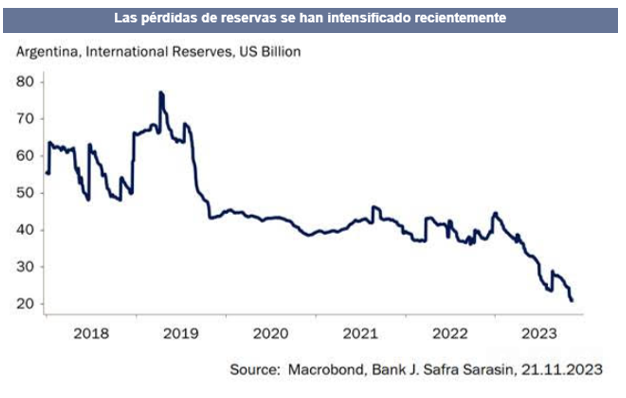

Una de las promesas electorales de Milei y que despertó revuelo entre sus adversarios e incluso economistas internacionales fue la dolarización de la economía Argentina. "Aunque el dólar estadounidense proporcionaría un ancla creíble, Argentina no cumple las condiciones clásicas para estar en la misma zona monetaria que Estados Unidos", comentan desde J.Safra Sarasin SAM. Lo justifican por la falta de reservas internacionales y los grandes pasivos monetarios, con lo que una rápida dolarización de la economía sería muy difícil.

Y será difícil porque para ello se requiere que haya una integración fiscal, con movilidad del capital y de mano de obra, con poca flexibilidad salarial. Ejemplo de ello es la zona euro. Y es claro que la mayoría de los países latinoamericanos cumplen poco o nada estas condiciones para estar en una zona monetaria con EE.UU.

La consolidación y la disciplina fiscales, así como la flexibilidad estructural, serían fundamentales para el éxito de un régimen basado en el dólar. Pero, como demuestra la experiencia de Ecuador, se trata de una tarea difícil, e incluso una labor perdida. Argentina se encuentra en una senda fiscal insostenible, con un tipo de cambio sobrevalorado y una balanza de pagos muy vulnerable. La inflación ha aumentado vertiginosamente mientras que el tipo de cambio oficial se ha debilitado lentamente, pero el tipo de cambio real se ha apreciado desde 2022, y que el FMI lo sitúa entre 15%-20%, pero que el mercado paralelo daría un cambio no oficial hasta un 150% más débil que el oficial.

¿Qué opciones tiene el inversor que quiera apostar por el mercado bursátil argenitno?

Existe un ETF cuyo proveedor es Global X y se trata del ARGT, que replica el MSCI All Argentina 25/50 , con una canasta de 25 valores más grandes y líquidos con exposición a Argentina. Se lanzó en marzo de 2011 y tiene un ratio de gastos de 0.59%. El índice está diseñado para tener en cuenta las limitaciones de concentración del 25% y 50% exigidas para que un fondo pueda considerarse una sociedad de inversión regulada en EE.UU. Tiene reajustes trimestrales y ningún componente del índice puede superar el 25% de ponderación y la suma de todos los componentes con una ponderación superior al 5% no puede superar el 50%.

El rendimiento promedio anualizado de este ETF ha sido del 45.34% a 1 año y de 22.98% a 3 años:

Un ETF con fuerte peso en el sector de consumo, tanto discrecional como estable (33.5% y 15.5% respectivamente), así como financieras y materiales (algo más del 11%) y del sector energía y servicios públicos de casi el 10%.

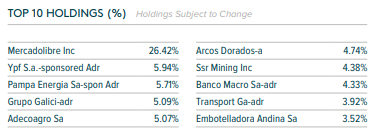

Entre las principales posiciones del índice aparecen: