Yahoo Finanzas

Yahoo Finanzas El poder lo tienen los inversores

Invertir seguÌn las expectativas poliÌticas puede resultar un error, como se evidencioÌ en las elecciones presidenciales de EE.UU. de 2016. Cuando se conocieron los resultados la noche del 7 de noviembre, los mercados se alarmaron inicialmente, con los futuros del S&P 500 cayendo hasta un 5% en las operaciones nocturnas. No obstante, al abrir el mercado al contado el 8 de noviembre, las peÌrdidas se desvanecieron y, al cierre, las acciones subieron un 1,2%.

De este hecho podemos aprender varias lecciones. En primer lugar, en viÌsperas de elecciones que tienen una gran influencia, es faÌcil perder de vista los fundamentales del mercado. Segundo, aunque los liÌderes y candidatos a menudo presumen de sus logros econoÌmicos, es probable que merezcan menos elogios de lo que se piensa comuÌnmente.

Veamos el caso de las acciones estadounidenses, que se dispararon casi un 70% durante la presidencia de Trump, superando la subida del 42% (hasta la fecha) bajo el mandato de Biden. Sin embargo, ni Trump ni Biden lograron resultados tan destacados como el primer mandato de Obama o el primer y segundo mandato de Clinton. Esto sugiere que, aunque el liderazgo del Gobierno es relevante, factores externos como crisis, nuevas tecnologiÌas, situacioÌn financiera de los hogares, poliÌtica monetaria, beneficios empresariales, apalancamiento y valoraciones tambieÌn juegan un papel crucial.

Esta tendencia se extiende maÌs allaÌ de EE.UU. En 2024, alrededor de 4.000 millones de personas votaraÌn, aproximadamente la mitad de la poblacioÌn mundial. En las proÌximas semanas, podriÌamos ver cambios poliÌticos significativos en Francia y Reino Unido, y el 5 de noviembre, EE.UU. celebraraÌ unas elecciones que podriÌan ser complicadas.

En este contexto, la oportunidad de cometer errores de inversioÌn por motivaciones poliÌticas es amplia. De hecho, hay que tener en cuenta que, una vez escrutados los votos, los mercados podriÌan volver a centrarse en los factores maÌs comunes que impulsan el valor a largo plazo para los accionistas.

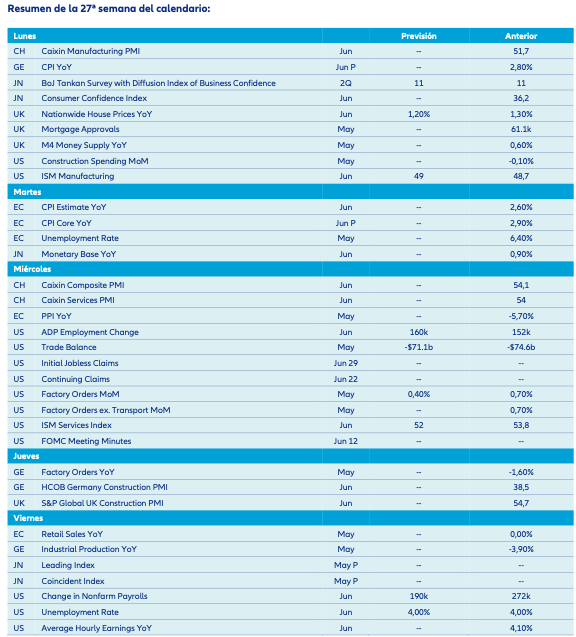

Claves de la proÌxima semana

A partir de la semana que viene comienza la segunda mitad de 2024, lo que significa que la temporada de resultados empresariales arranca pronto. Esta semana se celebran las elecciones en Reino Unido, y los inversores se veraÌn inundados por una avalancha de titulares sobre las elecciones legislativas de dos vueltas en Francia, junto con los anaÌlisis del primer debate presidencial en EE.UU.

Para los amantes de la economiÌa, la accioÌn comienza el lunes con la publicacioÌn del iÌndice Caixin de gestores de compras (PMI) del sector manufacturero de China correspondiente a junio. Los inversores querraÌn ver si la reciente serie de subidas puede ampliarse. Otros datos clave seraÌn la confianza de los consumidores y las empresas japonesas, los precios de la vivienda en Reino Unido y el PMI manufacturero ISM estadounidense.

El martes, la atencioÌn se centraraÌ en la zona euro, donde se publicaraÌn las primeras estimaciones de la inflacioÌn medida por el IPC de junio. Los resultados podriÌan ocupar un lugar destacado cuando el BCE decida la senda de los tipos de intereÌs el mes que viene.

El mieÌrcoles se publicaraÌn los PMI del sector servicios de junio de China, la zona euro, Alemania, Italia, Francia, EspanÌa, Reino Unido, Brasil y EE.UU. TambieÌn se publicaraÌn los pedidos de faÌbrica de EE.UU., los datos comerciales canadienses y la inflacioÌn medida por el IPP de la zona euro.

El jueves se publicaraÌn los pedidos de faÌbrica alemanes y el gasto de los hogares japoneses. En Reino Unido, los ciudadanos acudiraÌn a las urnas para decidir si el Partido Laborista se hace con el control del Gobierno tras 14 anÌos consecutivos de gobierno de los conservadores. IroÌnicamente, los mercados estadounidenses permaneceraÌn cerrados por las celebraciones del 4 de julio, DiÌa de la Independencia.

La semana termina con fuerza, con las ventas minoristas de la zona euro, los principales indicadores econoÌmicos japoneses y el informe de empleo estadounidense de junio. Las estimaciones de consenso apuntan a una ralentizacioÌn del crecimiento del empleo en EE.UU., que pasariÌa del insostenible ritmo de 272.000 puestos de trabajo de mayo a una cifra auÌn fuerte de 190.000 puestos creados. Se espera que el desempleo se mantenga en el 4%.