Yahoo Finanzas

Yahoo Finanzas Ralentización en el crecimiento y mercados financieros en dos etapas

Con el enfriamiento de la inflación, los bancos centrales de todo el mundo se enfrentan al dilema de Ricitos de Oro: si son demasiado flexibles con la política monetaria, la inflación podría volver a dispararse; pero si mantienen una política demasiado restrictiva, podría desencadenarse una recesión.

Los economistas de Morgan Stanley prevén que los esfuerzos de los bancos centrales por lograr un "aterrizaje suave" tendrán una contrapartida: un crecimiento mediocre en 2024 y 2025, especialmente en los mercados desarrollados.

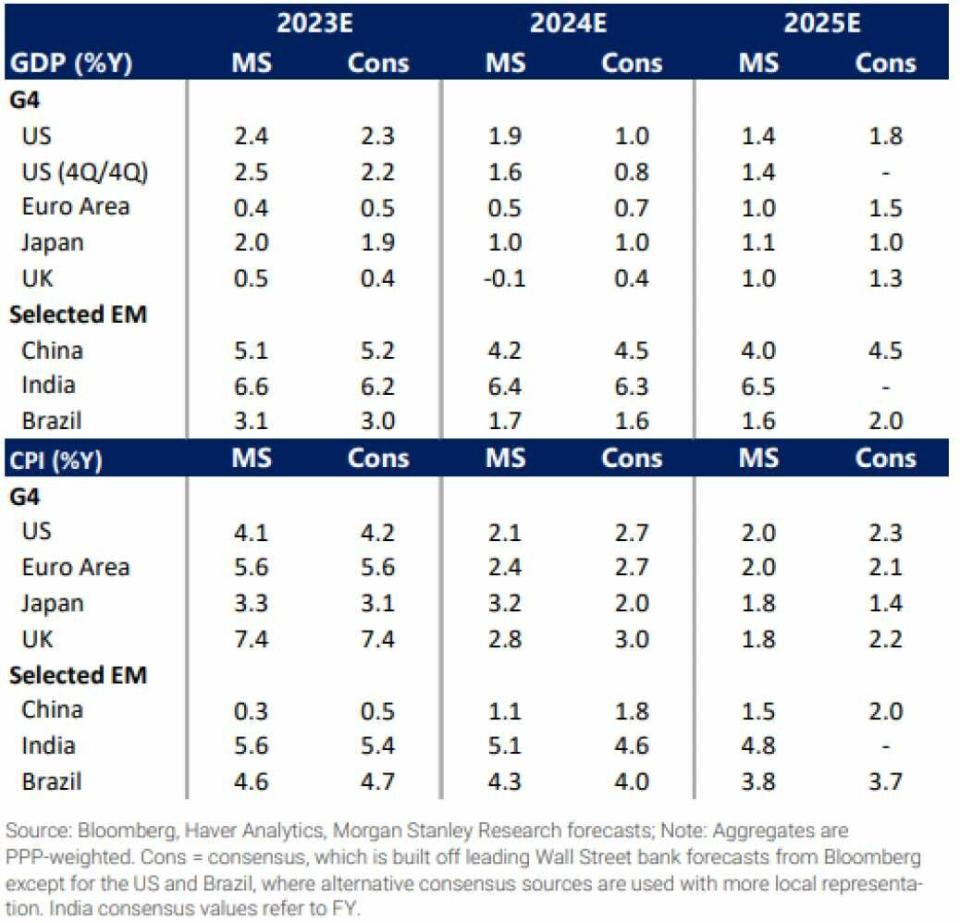

Morgan Stanley, quien anticipa una ralentización en el crecimiento e inflación, sin llegar a recesión. No obstante, muestra un mayor optimismo para el crecimiento económico de Norteamérica en 2024 que el consenso del mercado, mientras que para Europa es mucho más conservador y más negativo que el consenso con respecto a Reino Unido.

La zona euro podría registrar un PIB del 0,5% en 2024, como consecuencia de los efectos de las perturbaciones del suministro energético, especialmente en Alemania. El crecimiento debería acelerarse hasta el 1% en 2025, impulsado por los descensos de la inflación y la resistencia del mercado laboral, que podrían aumentar los ingresos ajustados a la inflación y el gasto de los consumidores. Es probable que el Reino Unido experimente un lastre a corto plazo como consecuencia de las huelgas en los sectores sanitario y del transporte. La economía podría entrar en una recesión técnica a principios de 2024, con un avance del 0,5% a finales de año, que repuntaría hasta el 1% en 2025.

Los mercados emergentes presentan un panorama heterogéneo, con la expansión de India, Indonesia y Filipinas contrarrestada por el tibio crecimiento de China, que ha defraudado las expectativas de recuperación y crecimiento tras la reapertura de la crisis. Un camino lleno de baches para volver a un crecimiento estable, pero esperan que el gobierno responda con políticas que estimulen la economía.

En América Latina, prevé un crecimiento moderado en Brasil, con un crecimiento real del PIB del 1,7% en 2024 y del 1,6% en 2025, por debajo del 3,1% estimado para 2023. Es probable que el crecimiento en México sea del 2,3% en 2024 y del 2,2% en 2025, frente al 3,4% estimado para 2023, ya que la fortaleza de los mercados laborales y las remesas impulsan el consumo, y la deslocalización cercana sigue apuntalando la economía. La economía de Chile repuntará, Colombia sufrirá una desaceleración y la recesión en Argentina probablemente se agravará.

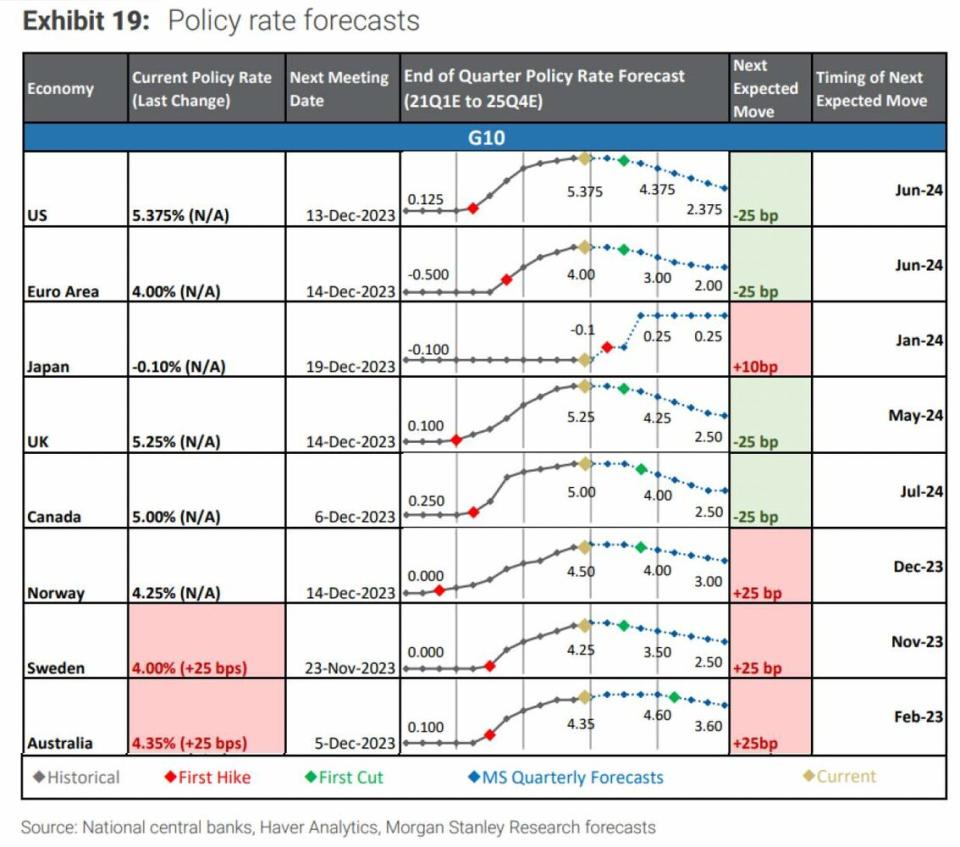

En cuanto a tipos de interés, parece que lo peor ya ha pasado: no se esperan más subidas de tipos de interés en ninguna de las economías integrantes del G-10, salvo Japón, que sigue mostrando un enfoque monetario poco ortodoxo.

En el caso de EE.UU. y Europa, anticipan que la primera bajada de tipos de interés (-25bp) se observe en junio del 2024, momento que marcará un progresiva y moderada senda de reducción de tipos de interés de intervención.

Respecto a la sostenibilidad del crecimiento de la deuda pública de EE.UU., comenta que el elevado déficit primario (diferencia entre ingresos totales y gastos totales, excluyendo el gasto en intereses.) no permite compensar la diferencia entre tipos de interés y crecimiento nominal. Eso es un problema!!!

En mercados la historia se divide en dos partes

Para el primer semestre de 2024, los estrategas recomiendan a los inversores que sean pacientes y selectivos. Los riesgos para el crecimiento mundial -impulsados por la política monetaria- siguen siendo elevados, y los vientos en contra de los beneficios pueden persistir hasta principios de 2024, antes de que se consolide una recuperación. Las acciones mundiales suelen empezar a venderse en los tres meses previos a una nueva ronda de relajación monetaria, ya que los activos de riesgo empiezan a descontar la ralentización del crecimiento. Si los bancos centrales siguen por el buen camino y comienzan a recortar los tipos en junio, la renta variable mundial podría registrar una disminución de la valoración a principios de año.

Sin embargo, en la segunda mitad del año, la caída de la inflación debería dar lugar a una relajación monetaria que impulsaría el crecimiento. "Creemos que la incertidumbre a corto plazo dará paso a una recuperación de la renta variable estadounidense", afirma Mike Wilson, Director de Inversiones y Estratega Jefe de Renta Variable estadounidense de Morgan Stanley. Y Wilson espera que el crecimiento de los beneficios siga siendo sólido hasta 2025: "El apalancamiento operativo positivo y el crecimiento de la productividad gracias a la inteligencia artificial deberían conducir a una expansión de los márgenes."

Es probable que la renta variable estadounidense tenga rendimientos justos y mejores resultados que la europea o la de los mercados emergentes. La renta variable de los mercados emergentes se enfrenta a obstáculos, como el fortalecimiento del dólar y un crecimiento mediocre en China, donde los responsables políticos se enfrentan al triple reto de la deuda, la demografía y la deflación. Estos riesgos se ven agravados por la atención que prestan las empresas a la diversificación de las cadenas de suministro en medio de las tensiones geopolíticas y las secuelas de las perturbaciones provocadas por una pandemia. Sin embargo, los mercados emergentes podrían experimentar una mayor recuperación en el segundo semestre, ya que la bajada de los tipos y el debilitamiento del dólar estadounidense podrían impulsar las entradas de capital.

Un aspecto positivo a escala mundial es la renta fija de alta calidad. Los rendimientos de una amplia muestra de bonos corporativos y públicos estadounidenses alcanzaron el 6%, el nivel más alto desde 2009. Los rendimientos de los bonos del Tesoro estadounidense y de los bunds alemanes son los más altos de la última década, y Morgan Stanley prevé que los rendimientos a 10 años de los bonos del Tesoro estadounidense se sitúen en el 3,95% y los de los bunds alemanes en el 1,8% a finales de 2024.