Yahoo Finanzas

Yahoo Finanzas Recomendaciones del Ibex ¿Qué valores tienen más potencial?

Será de la partida desde la semana que viene en sustitución de PharmaMar, de forma que, el eterno candidato al Ibex dejará ya de serlo de facto, para formar parte de todas las carteras referenciadas al índice. Desde Factset, el consenso sobre el valor de los 10 analistas consultados lo colocan en la mejor posición, como compra agresiva. La media recogida por los 14 expertos del mercado que muestra Bloomberg le otorgan un precio medio de 25,49 euros por acción con recomendación de compra, lo que le otorga un potencial desde sus niveles actuales del 8,5%.

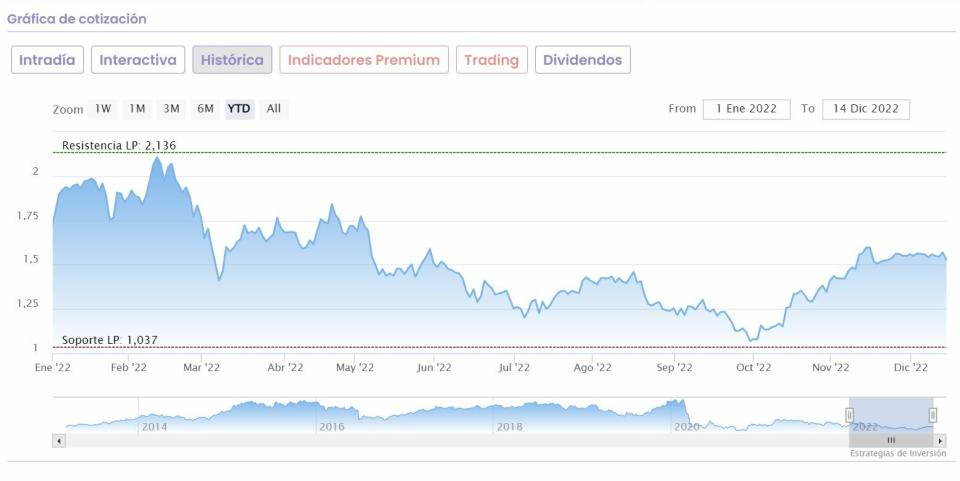

Desde Deutsche Bank acaban de elevar su precio objetivo hasta los 1,645 euros por acción, desde los 1,485 euros anteriores, aunque mantiene la calificación de mantener sobre el valor. Mientras, desde Bank of America elevan el precio objetivo de IAG hasta los 2,125 euros desde los 1,485 euros por acción, de forma importante, mientras que mejoran su apuesta por el valor a comprar desde neutral.

Desde Stifel, sin embargo, elevan su precio objetivo, pero lo dejan sin margen de mejora, incluso por debajo de su cotización. 1,50 euros desde su euro anterior. Eso sí pasa de vender a mantener en su calificación.

Ya desde JPMorgan, su analista Harry Gowers coloca en 1,70 euros por acción la mejora del PO de IAG, desde los 1,45 euros por título precedentes, aunque mantiene su recomendación de neutral sobre el valor. Aunque Lufthansa es el favorito de la firma, lo cierto es que destacan su sólido negocio trasatlántico, solo empañado por su deuda.

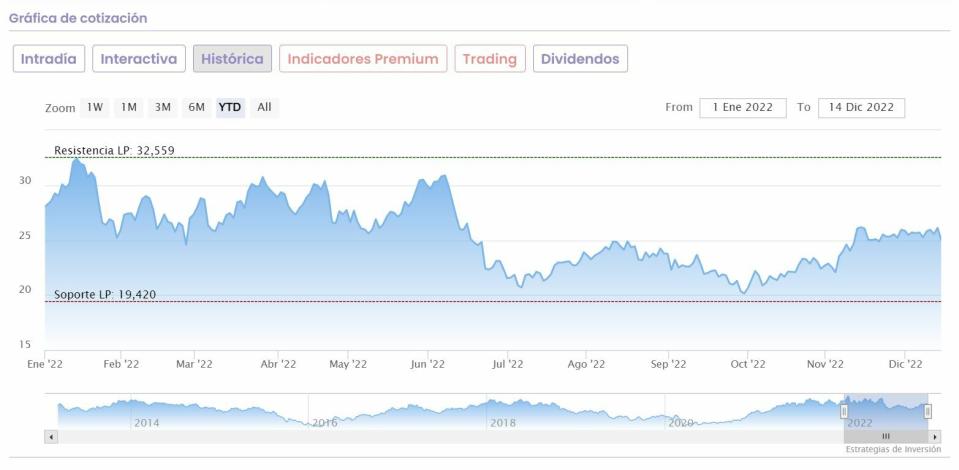

Tras los resultados, llegan las nuevas recomendaciones. Desde Renta 4 se destaca el inicio de las ventas del cuarto trimestre muy favorable, a doble dígito por lo que sobreponderan el valor con precio objetivo de 32,5 euros por acción. Desde UBS optan por recomendar la compra del valor, con PO de 29 euros, al entender que las cosas van realmente bien en el seno de Inditex.

Algo por debajo llega Jefferies con un PO que eleva ligeramente hasta los 28 desde los 27,5 euros anteriores con rating de compra, apoyado por su Ebit sólido a pesar de la menor demanda por parte de los consumidores, que da como conclusión unas cifras muy sólidas. Para Goldman Sachs, Inditex es una compra con precio objetivo que eleva hasta los 33,5 euros desde los 32 anteriores, al considerar que su 4T fiscal elevará el crecimiento de sus ventas ajustadas.

Desde RBC sobreponderan el valor con PO de 29 euros al entender su analista Richard Chamberlain que el tercer trimestre ha superado ligeramente sus expectativas. Ya desde Barclays, precio objetivo menor para el valor, de 25 euros, por debajo de su cotización y con consejo de neutral porque su analista, Nicolas Champ destaca que, aunque los resultados se han deteriorado frente a los del año anterior, han sido mejores de lo que esperaba el mercado, aunque teme que su margen bruto en el año fiscal 2022-2023 se coloque en el extremo inferior de las expectativas.

Siguiendo con el sector, dos firmas actualizan su mirada sobre el gestor aeroportuario. Es el caso de Oddo BHF, que mejora a comprar desde neutral su apuesta por el valor, con un precio objetivo que han subido de forma significativa, hasta los 148 euros por acción desde sus anteriores 114.

Mientras, desde Morgan Stanley destacan también en su mirada positiva sobre el valor, tras años con consejo de infraponderación. Ahora la firma americana eleva su mirada hacia AENA hasta los 150 euros por acción desde los 126 y con consejo de sobreponderar el valor. Consideran que hay margen de mejora potencial de los beneficios con una serie de catalizadores de entre 3 y 6 meses.

Capaz de lo mejor y de lo peor en el mercado, lo cierto es que hay dos firmas que se fijan desde comienzos de diciembre en las acciones de la compañía catalana de hemoderivados. Por un lado, está Morgan Stanley que sobrepondera el valor con precio objetivo de 14 euros por acción, desde los 13 euros por título precedentes. Por el otro, los niveles como nuevo PO de Grifols de JPMorgan con 15 euros desdelos 12 anteriores.

El gigante acerero mundial ve como los analistas no se ponen de acuerdo sobre el valor. De hecho, Goldman Sachs eleva a 26 euros desde los 25 euros precedentes su precio objetivo sobre la acerera. Su analista Geydar Mamedov deja su rating en comprar. Desde Exane BNP Paribas mantienen su consejo de compra, pero con caída de su precio objetivo, todavía muy elevado de 34,1 euros desde los 36,1 anteriores.

Y JPMorgan califica a ArcelorMittal, con su analista Dominic O’Kane con estatus de “seguimiento de catalizador negativo”. Es por tanto pesimista ante su próximo informe trimestral, con recomendación de neutral y recorte a los 23 euros desde los 24,50, ya que considera poco atractiva su valoración, con riesgos en el sector siderúrgico por la desaceleración del crecimiento previsto en Estados Unidos y Europa.

La entidad financiera ve como Morgan Stanley le rebaja hasta los 3,90 euros por acción su precio objetivo desde los 4,10 euros anteriores, mientras que, desde JPMorgan, sus analistas Sofie Peterzens coloca en neutral a las acciones de Banco Santander mientras eleva su PO hasta los 3,60 euros desde los 3,50 anteriores que otorgaba al valor.

Desde Credit Suisse reducen su recorrido hasta neutral desde el anterior de comprar, con un movimiento a la baja que también determina su nuevo precio objetivo desde la entidad suiza. Se trata de 4,10 euros por acción desde los 4,20 anteriores otorgados. Mismo precio por el que apuesta sobre el valor Societé Generale, 4,10 euros de PO, pero en este caso se mantiene la recomendación de compra sobre el valor.