Yahoo Finanzas

Yahoo Finanzas Riesgo tasas EE.UU. disuade emisiones de países alto rendimiento

(Bloomberg) -- Septiembre, históricamente el mes más activo para las ventas de bonos soberanos de alto rendimiento, decepcionará este año ya que el riesgo de grandes aumentos en las tasas de interés en Estados Unidos mantiene al margen a las naciones con calificación de grado especulativo.

Bancos como Morgan Stanley, JPMorgan Chase & Co. y Goldman Sachs esperan ventas moderadas de deuda externa de países emergentes el próximo mes, ya que los costos de endeudamiento en un máximo de tres años y la escasa liquidez disuaden a las naciones más riesgosas de recurrir al mercado.

Un septiembre débil sería una excepción a la regla, ya que muchos emisores de deuda de alto rendimiento venden bonos en ese mes para aprovechar la fuerte demanda de inversionistas que reequilibran sus carteras después de las vacaciones de verano. Los países de mercados emergentes con calificación basura han vendido una mediana de US$8.700 millones en bonos denominados en dólares en septiembre en los últimos cinco años, la mayor cantidad que en cualquier otro mes del año, según Goldman Sachs.

“Las condiciones de financiamiento deberían seguir siendo desfavorables para los emisores de alto rendimiento”, dijo Marcelo Assalin, jefe de deuda de mercados emergentes en William Blair International. “Vemos muy poca actividad en el mercado primario en ese segmento a corto plazo”.

Si bien varios países con calificación de grado especulativo aprovecharon las bajas tasas de interés antes de que la Reserva Federal comenzara su agresiva campaña de ajuste monetario en marzo, algunos de los grandes emisores están ausentes del mercado. Brasil no ha vendido bonos en moneda fuerte desde junio del año pasado, la pausa más larga desde 2019, y otras naciones como Omán y Egipto tampoco han recurrido a los mercados internacionales.

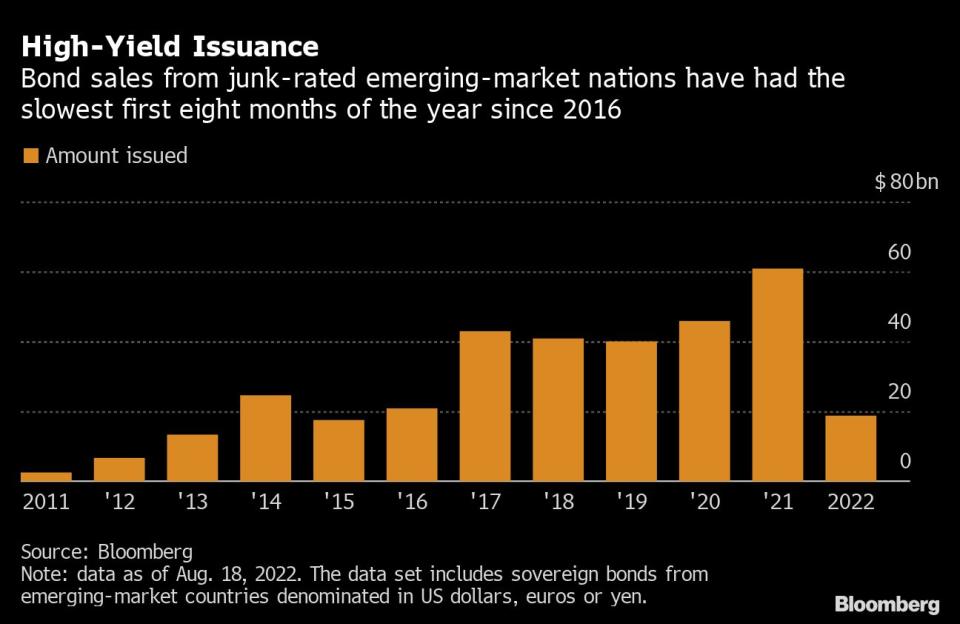

La alta volatilidad de los bonos del Tesoro de EE.UU. ya condujo a los primeros ocho meses del año más lentos desde 2016, con poco más de US$18.000 millones en deuda en moneda fuerte vendida por países de alto rendimiento, según datos recopilados por Bloomberg. Una postura más restrictiva de los banqueros centrales de EE.UU. en el simposio de Jackson Hole esta semana podría empeorar la liquidez y obligar a más países a pasar a otras opciones de financiamiento, ya que algunos, como Ghana y El Salvador, enfrentan rendimientos superiores al 20%.

Morgan Stanley, JPMorgan y Goldman Sachs han reducido su pronóstico de emisión de bonos de países en desarrollo para 2022, ya que la volatilidad de los mercados llevó a algunos países a drenar las reservas de divisas, así como a recurrir a firmas multilaterales y a países pares para satisfacer sus necesidades de financiamiento.

En América Latina, El Salvador planea utilizar los derechos especiales de giro del FMI para financiar parte de una oferta de recompra de bonos por US$800 millones con vencimiento en enero.

La última nación en desarrollo con calificación basura que vendió bonos en dólares fue Guatemala a principios de este mes, que emitió US$500 millones en instrumentos a siete años con un rendimiento del 5,25%. La nación aprovechó una reducción de los costos de endeudamiento, luego que el rendimiento adicional que los inversionistas exigen para comprar deuda de los mercados emergentes sobre los bonos del Tesoro de EE.UU. alcanzara un máximo de dos años a mediados de julio.

“Es probable que la oferta se recupere tras el fuerte repunte de los diferenciales”, dijo Donato Guarino, estratega de mercados emergentes de Citigroup Inc. “Los emisores tendrán que sopesar la baja liquidez de las semanas de verano frente al riesgo de que se cierre esta ventana de oportunidad”.

Nota Original:

Junk Nations Risk Muted Future Debt Sales as Liquidity Dies

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.