Yahoo Finanzas

Yahoo Finanzas La suba de tasas aceleró la caída del crédito bancario en septiembre

El crédito bancario en pesos al sector privado aceleró el mes pasado su tendencia a la contracción de la mano del encarecimiento que registraron las tasas de interés activas, acompañando el ajuste al alza que el Banco Central (BCRA) dispone de las tasas pasivas, y en medio de las señales de enfriamiento que muestra la actividad.

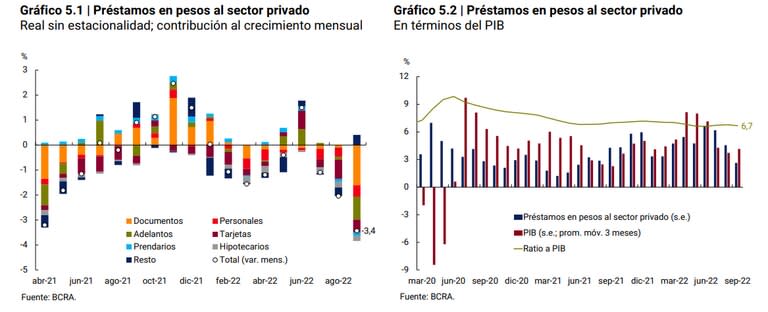

Según cifras consignadas por la entidad reguladora del sistema, medido en términos reales y sin estacionalidad, los préstamos medidos por stock registraron una caída mensual del 3,4% durante septiembre, con lo que ya cerraron todo un trimestre en baja en medio de un aumento promedio de 25 a 30 puntos en el costo de financiamiento y el estacamiento de la economía.

Las líneas de crédito más afectadas fueron precisamente las que tienen destino comercial, que, según cifras preliminares, exhibieron una caída del 6,3% mensual en términos reales. La caída es “la más marcada desde abril del año pasado”, incluso reconoció el BCRA al dar a conocer ayer el último informe monetario.

Esto fue “a pesar del efecto positivo de la Línea de Financiamiento a la Inversión Productiva (LFIP)”, reconocen, aunque relacionando esa baja con la probable “cancelación de préstamos con la liquidez inyectada por las operaciones vinculadas al Programa de Incremento Exportador”, en relación al denominado “dólar soja”, algo que en los bancos relativizan.

Por lo pornto los datos muestran que la economía local ha perdido el apoyo de la palanca crediticia, un respaldo con el que cuenta poco -dado que la oferta de crédito no sólo es escasa (apenas 6,7 puntos del Producto Bruto Interno) sino también de mala calidad (casi no hay líneas a largo plazo que favorezcan la inversión)-, pero que al restringirse complicará más el panorama de negocios de empresas y particulares.

Pero lo paradójico es que lo hizo en un momento en que registran una firme tendencia al alza los depósitos, lo que dota a los bancos de mayores niveles de liquidez.

“En septiembre mostró un incremento de 1,6 puntos porcentuales con respecto a agosto, promediando un 69,7% de los depósitos. Así se mantuvo en niveles históricamente elevados”, incluso reconoció el BCRA.

Sin embargo, destinaron ese fondeo a financiar al Estado, vía préstamos al propio BCRA o la creciente compra de títulos de deuda al Tesoro Nacional, lo que se conoce en la jerga económica como crowding out, término que describe al desplazamiento o efecto expulsión de la demanda privada del mostrador de créditos. “Es una situación en la que la capacidad de inversión de las empresas se reduce debido al incremento de la deuda pública y describe lo que está pasando aquí”, confió en off un ejecutivo de un banco privado líder consultado al respecto.

“En septiembre se profundizó la tendencia a la baja que ya venían mostrando (había sido del 1,8% en agosto), pero la caída de los préstamos en pesos arrancó unos meses antes. Tanto que ya caen también medidos en términos anuales a pesar de la baja base de comparación”, apuntaron desde la consultora LCG.

En los bancos admiten que el fuerte empinamiento de las tasas activas desalentó la demanda. “En especial la de las empresas, ya que la gente no mira tanto a la tasa como a la cuota que tiene que pagar y si ella le cuadra en función del objetivo que persigue (sumar una habitación a la casa, equiparla, etc.) avanza igual y toma el crédito. Pero en las empresas es distinto: son muy sensibles a la suba de tasas”, explicaron ante la consulta de LA NACION desde Banco Credicoop.

A eso agregan el fuerte deterioro en las expectativas, que captan las encuestas, lo que hace que la demanda se vuelva más conservadora. “En especial entre las empresas aunque -en la mayoría de los casos- sus balances y números operativos siguen mostrando buenos resultados”, coincidieron desde otro banco privado líder.

“Nosotros notamos diferencias: la demanda minorista de préstamos personales se mantuvo y hasta creció en nuestro caso. Pero la de empresas fue otra historia: se notó una caída general que, en el caso del sector agrario, estuvo vinculada con el encarecimiento en el costo de financiamiento que determinó el BCRA”, apuntaron desde otra entidad.

La misma mirada ofrecieron desde otro banco extranjero líder: “Vemos una combinación de factores: la economía que ya no reacciona como lo hacía y la última suba de tasas, en un contexto de la falta de insumos, dificultades para importar equipamiento, sin dudas golpeó”, dijeron.