Yahoo Finanzas

Yahoo Finanzas ¿Tendremos rally de Santa Claus en los mercados financieros este 2023?

Llegadas estas fechas, los inversores siempre esperamos lo mismo: que se impongan con decisión las compras en los mercados antes de terminar el año. Los cambios en las carteras suelen propiciar un diciembre favorable y, en todo el mundo, este es el mayor deseo inmediato en el ámbito bursátil, un acelerón a un año de avances generalizados, pero marcado por la incertidumbre propiciada por la inflación persistente.

Pero en el presente ejercicio, los expertos del mercado no lo tienen claro. Diego Morín, analista de IG nos pone en contexto para calibrar lo que ocurre con el momento actual de mercado: “la situación de la renta variable se vio afectada por el repunte de los rendimientos de los bonos a ambos lados del Atlántico, después del incremento de las tensiones en Oriente Medio. No obstante, los inversores piensan que esto puede alargarse en el tiempo, por lo que la concentración se puso en las decisiones de los banqueros centrales, algo que se celebró con fuerza durante el cierre de octubre y primeros días de noviembre, recuperando parte del terreno perdido en Wall Street y algunos parqués importantes en Europa”.

De ahí que exprese que “pese a la situación vivida estos días, los principales índices se encuentran negociando por debajo de las directrices bajistas que vienen uniendo los máximos decrecientes desde sus respectivos máximos del año, por lo que considero que, mientras no se supere con volumen estas referencias, la fase correctiva sigue vigente. Como nota positiva, el “famoso” repunte o “rally de navidad” suele estar también en órbita, donde históricamente, la bolsa suele comportarse positivamente los últimos meses del año, un aspecto a valorar, pero únicamente para el muy corto plazo (cierre de 2023), ya que considero que existen factores relevantes que provocaran una sacudida en la renta variable hacia el medio plazo”.

Hay quien directamente señala un escenario desfavorable en cuanto a una aceleración de las compras en la parte final del año. Pablo García director general de Divacons Alphavalue indica que, “yo no veo el rally de Navidad. De hecho, no lo hubo el año pasado, en diciembre los mercados cayeron y cerramos muy abajo, por la subida de 50 puntos básicos de Christine Lagarde, y el rally se produjo en enero, que podríamos llamar “Rally de Reyes Magos”, que fue extraordinario.”

“Y no lo veo porque los bancos centrales están provocando la desaceleración, sobre todo en consumo, que son dos tercios del PIB, y ya estamos empezando a ver cierto deterioro de los datos de empleo y los PMIs, que, claramente apuntan a esa ralentización. Y lo mismo ocurre con Europa. Por tanto, desde el plano macro, el deterioro va in crescendo”, considera Pablo García.

La aceleración de las compras a principios de noviembre hizo que muchos, especialmente con la vista puesta en la racha ganadora más significativa en el S&P 500 desde hacía dos años, pensaran en un ‘adelantado’ rally de Navidad, pero lo cierto es que lo que se ha producido es el mantenimiento de sus niveles, en torno a los 4.500 puntos a mediados de noviembre, y consolidar sus ganancias anuales cercanas al 18,9%.

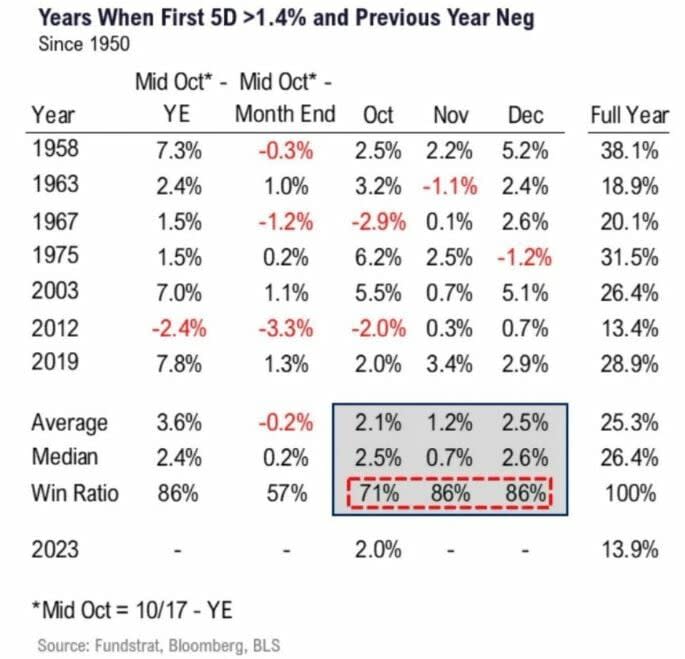

Pero habrá que estar atentos a los datos históricos, que tanto gustan especialmente a los inversores americanos. Según los datos de FundStrat, el S&P 500, el índice de referencia global, ha registrado un aumento medio del 3,6% entre el 17 de octubre y fin de año, siempre y cuando, el indicador aumentara un 1,4% en los cinco primeros días, y mostrara, un rendimiento negativo en el año anterior. Todo esto en un análisis en Wall Street que viene de los años 50.

De hecho, durante siete años, y cuando se cumplían ambas posibilidades, Wall Street subió cerca del 86% en ese periodo de tiempo.

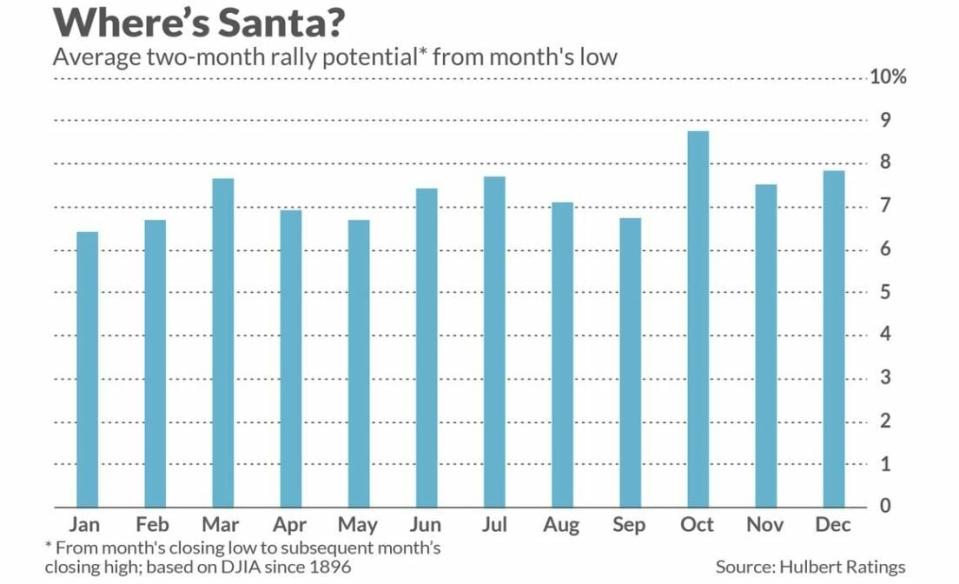

Pero este año no es solo una percepción europea, que pone sobre la mesa a Mr Scrooge en el Cuento de Navidad de Charles Dickens de 1843. También lo es estadounidense. Desde marketwatch, han analizado el potencial de recuperación del Dow Jones en dos meses a lo largo del año y, en contra de la creencia general y aunque está por encima de la media, no es ni de lejos la parte final del ejercicio, la mejor del año.

Y todo, además, encaja con el comienzo del denominado ‘Rally de Santa Claus’ que empieza exactamente, con duración muy determinada, tras el día de Navidad propiamente dicho y debería terminar en la segunda sesión tras el Año Nuevo.

En ese tiempo, según los datos del Stock Traders Almanac, el Dow Jones, desde que se creara allá por el año 1896, ha subido el 77% en ese periodo entre fiestas, con un avance medio del 1,47%. Una subida que, contrasta, con el 56% que se ha revalorizado el indicador tradicional americano en todos los demás periodos de igual duración, con solo de media, una ganancia del 0,16%.

Desde BlackRock destacan que cualquier repunte que se produzca en esta recta final del año “podría resultar de corta duración”, porque consideran que las acciones no reflejan las perspectivas de que los tipos de interés se mantengan elevados durante más tiempo. Afirman que la subida que se ha producido en los rendimientos de la renta fija soberana de EEUU, con la prolongación en el tiempo de la política monetaria restringida, que tiende a tener una correlación negativa con las acciones. Y considera que ese aumento, que sí se ha visto en los bonos de Tesoro, no se ha producido en la renta variable”.

Pero en Bank of America y según destaca su principal estratega de inversiones, Michael Harnett, el aspecto técnico del S&P 500 no obstaculiza un repunte de fin de año. Nada que ver con la perspectiva de Morgan Stanley. Su estratega, Michael Wilson, ha señalado que “nos resulta difícil entusiasmarnos más con las ganancias y el rally de fin de año, porque parece más un repunte de mercado bajista que el comienzo de otro sostenido”. Y espera que el S&P 500 termine el año en los 3.900 puntos, muy por debajo de su nivel actual.

Dos razones sustentan esta consideración: por un lado, la macroeconomía, con unas perspectivas a la baja, y por el otro, la falta de ‘fuelle’ para el S&P 500 después de una buena temporada de resultados, que, sin embargo, ha resultado decepcionante para muchas compañías, en especial por sus guías para trimestres posteriores.

Un factor, el de la desaceleración global, aunque ciertamente heterogéneo, que podría marcar la diferencia. Por tanto, para Diego Morín, analista de IG no hay claridad profusa para que se produzca ese rally navideño que todos los inversores quieren. “El escenario económico es complejo, con una estanflación instaurada en la zona euro y unos datos macroeconómicos que siguen siendo débiles, mostrando una desaceleración económica que se puede volver compleja y una deuda desorbitada que podría desencadenar en serios problemas, golpeando con fuerza en los mercados financieros”.

Señala que “además, los bancos regionales americanos siguen estando en el foco, con fuga de depósitos y un Banking regional ETF retrocediendo a niveles del pasado mes de marzo, lo que hace encender todas las alarmas, sumado a una escalada de las tensiones en Oriente Medio con países como Irán que están alterando la situación.

A pesar de ello, Pablo García, de Divacons Alphavalue destaca que “los swaps (los derivados financieros) han empezado a ponerse más positivos para los mercados en cuanto a los tipos en EEUU. Ahora se esperan cuatro recortes de los tipos por parte de la Fed y se adelanta el recorte a mayo frente a las estimaciones anteriores. Esto sí es muy positivo para los mercados, pero no creo que vaya a haber rally de Navidad, porque, a pesar de que los resultados han sido muy positivos en EEUU, mejores de lo previsto, en Europa no lo están siendo. Estamos viendo un retroceso muy claro en los volúmenes en los retailers, y lo que aguanta en el mix volumen precio…son los precios, ahora en proceso de desinflación”.