Yahoo Finanzas

Yahoo Finanzas Ventas bonos caen; empresas latinoamericanas atentas a precios

(Bloomberg) -- A los directores financieros de las empresas latinoamericanas se les puede permitir un poco de arrogancia. Tras extender la duración de la deuda cuando las tasas de interés eran bajas, ahora que las tasas son altas, pueden quedarse quietos.

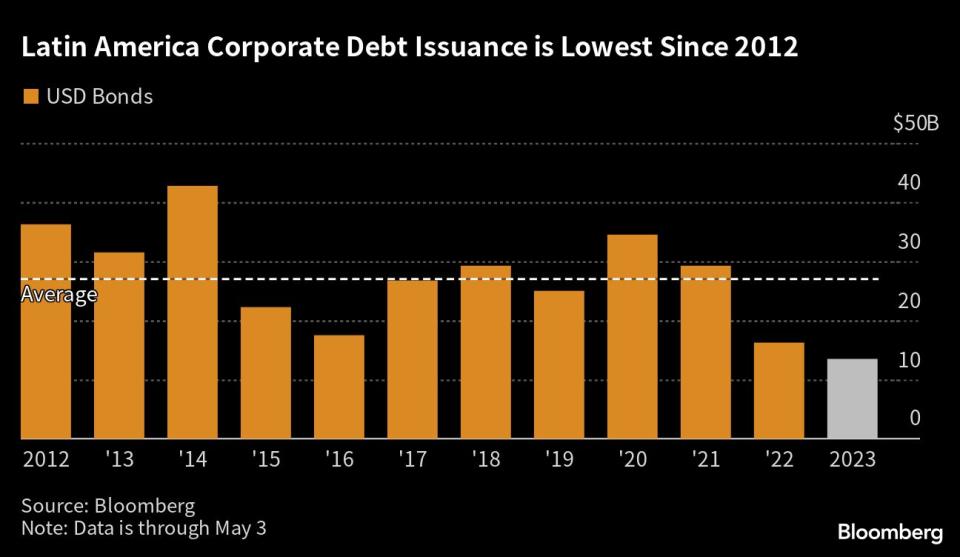

Las ventas de bonos en divisas fuertes de la región cayeron un 17% a US$13.500 millones en los primeros cuatro meses del año anterior, la cifra más baja para ese período desde que Bloomberg comenzó a rastrear los datos en 2012.

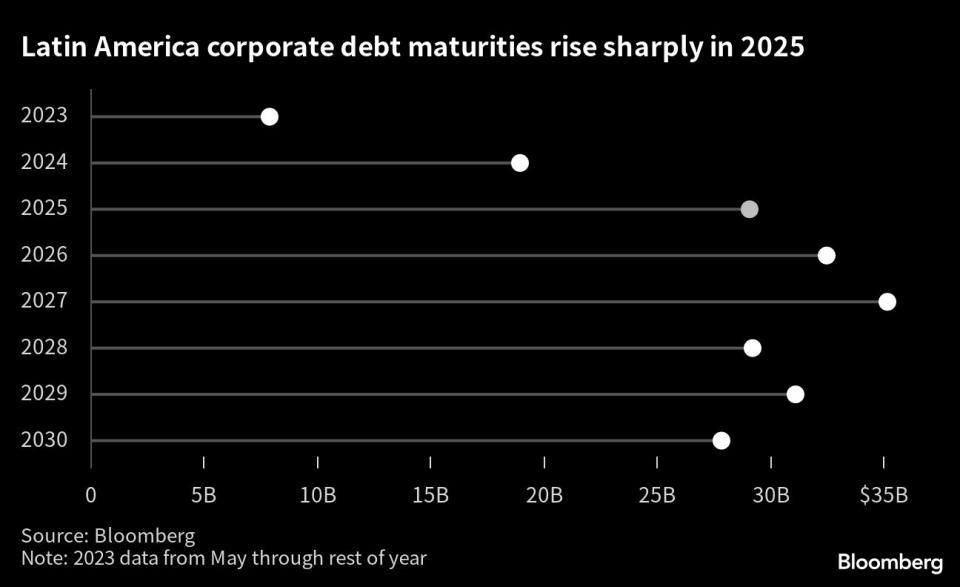

Además, al enfrentarse a relativamente pocos vencimientos hasta 2025, son pocas las empresas latinoamericanas que parecen tener prisa por salir al mercado en el corto plazo. Eso no sucede en otras partes del mundo en desarrollo, donde las empresas aumentan las ventas a medida que la inflación disminuye y los bancos centrales se acercan al final de sus ciclos de ajuste.

“Las empresas generalmente están dispuestas a aprovechar los mercados, pero muy pocas tienen prisa”, dijo Conor Hennebry, responsable global de deuda corporativa de Banco Santander, refiriéndose a la región. “Las empresas quieren seguir emitiendo, pero harán el trato cuando el precio sea el adecuado”.

Las ventas de bonos corporativos en divisas fuertes de otros países en desarrollo, excluyendo a China, aumentó a US$65.000 millones en los primeros cuatro meses desde US$59.000 millones el año anterior, según datos compilados por Bloomberg.

Sin prisa

Gran parte de la desaceleración en América Latina puede ser gracias a su política de ampliar la duración cuando las tasas de interés eran bajas, lo que permitió a los prestatarios adelantarse a los vencimientos y refinanciar la deuda en términos más atractivos.

Según datos compilados por Bloomberg, hay cerca de US$10.000 millones en deuda corporativa de América Latina con vencimiento en el resto de 2023, y poco menos de US$20.000 millones con vencimiento a principios de 2024. Mientras tanto, en 2025 y más allá, la suma adeudada aumenta a cerca de US$30.000 millones y más al año.

Si bien la duración promedio de la deuda latinoamericana es de 6,2 años, para las empresas de mercados emergentes en general es de solo 4,9 años.

Además, la relación entre activos y pasivos de las empresas en el Índice bursátil latinoamericano MSCI se mantiene muy por encima del umbral de 1, por debajo del cual suele plantear preocupaciones sobre la solvencia. La ratio se situó en 1,3 en el primer trimestre de este año, en general en línea con sus pares de mercados emergentes.

Atentos a las tasas

Aquellas empresas que se han acercado al mercado han pagado una prima después de que los banqueros centrales de todo el mundo, encabezados por países en desarrollo como Brasil, comenzaron a elevar sus tasas de interés para contener un aumento de la inflación.

La petrolera estatal de Colombia, Ecopetrol SA, por ejemplo, pagó en enero alrededor de 200 puntos básicos más sobre los bonos del Tesoro de EE.UU. para emitir bonos a 10 años, que cuando vendieron deuda con vencimientos similares a fines de 2021. El fabricante brasileño de químicos y plásticos Braskem SA pagó alrededor de 90 puntos básicos más cuando vendieron deuda en febrero en comparación con su emisión de 2019, según datos recopilados por Bloomberg.

Muchos prestatarios tienen flexibilidad para esperar, al menos por ahora.

“La mayor parte del mercado ha pospuesto la emisión este año, dado que está esperando los ajustes de tasas”, dijo Ricardo Navarro, jefe de renta fija latinoamericana en Itaú Unibanco Holding SA.

Entre las empresas que están explorando el mercado se encuentra Banco BTG Pactual SA. El banco brasileño sostuvo conversaciones con inversionistas antes de una posible emisión en abril, pero no se ha anunciado ningún acuerdo.

Cuestión de tiempo

Mientras tanto, un creciente grupo de inversionistas recomienda la deuda de mercados emergentes antes de los recortes de tasas de interés, incluidos Vanguard Group Inc. y Pinebridge Investments.

A medida que el apetito comienza a revivir, es solo cuestión de tiempo antes de que las ventas se recuperen en América Latina.

“Los mercados están comenzando a mejorar gradualmente”, dijo Hennebry de Santander. “Estamos trabajando con un par de corporaciones que están en discusiones activas para optimizar el tiempo. Es cuestión de precios”.

Nota Original:Bond Sales Dry Up as Latin American Companies Wait on Pricing

--Con la colaboración de Dan Wilchins y Dan Covello.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.