Yahoo Finanzas

Yahoo Finanzas Dow Jones se toma un respiro, pero… ¿Por qué aumentan los temores en la bolsa?

Diciembre no se va a caracterizar por ser el mejor mes del ejercicio en una bolsa americana ávida de buenas noticias y de un rally de fin de año que no parece que tenga cabida, al menos de momento, con apenas seis sesiones por delante en Wall Street, a pesar del respiro dado en las últimas dos jornadas, tras dos semanas de pérdidas y cuatro días consecutivos de caídas. Y a pesar de que el DOW JONES Ind Average sigue siendo como hemos comentado en alguna ocasión, el tuerto en el rey de los ciegos, con el desempeño menos malo en lo que va de mes, ya supera en negativo el 3%, corregido en dos puntos casi en las últimas dos sesiones.

Y lo que es peor, en estos momentos Wall Street y el Dow Jones no proyectan que el cambio de año signifique un antes y un después en el panorama bursátil que amenaza con ser el mismo. Si lo que antes se temía sobremanera eran las subidas agresivas y su prolongación en el tiempo de los tipos de interés en estados Unidos por parte de la Fed, ahora no ha cambiado el sesgo, pero tras las palabras, y los hechos de Jerome Powell sí ha cambiado la preocupación.

En su gráfica de cotización, el Dow Jones recorta finalmente un 2,3% en la semana, con caídas que rozan en el mes el 3%. Se mantiene la recuperación trimestral, que alcanza el 10%, pero las pérdidas anuales se mantienen por encima del 8,6%.

Y es que las ventas que se imponen, en ese goteo a la baja que día a día muestran los inversores, viene avalado por el futuro inmediato, esas reuniones para 2023 previstas por la Reserva Federal de Estados Unidos, en especial las dos primeras del año, las que se celebrarán el 31 de enero y el 1 de febrero y el 21 y 22 de marzo.

Ahí estará la clave, tras indicar el presidente de la Fed que las subidas y de cuantía moderada se prolongarán más de lo que el mercado esperaba. Sobre todo, porque la inflación no se corrige al ritmo esperado y se está convirtiendo peligrosamente en estructural, con su instalación a niveles elevados en la tasa subyacente de los precios tanto minoristas como mayoristas.

El temor es claro: si las subidas de tipos, menos verticales, pero intensivas se prolongan confirmando la recesión en la actividad de Estados Unidos, con más profundidad de lo que se espera: una caída del PIB quirúrgica y con recuperación, incluso bursátil en la segunda parte del año.

Pero hay incluso quien va más allá, y ve como los informes de empleo podrían convertirse en el “nuevo IPC” en el próximo ejercicio. Es la teoría que maneja el estratega jefe de Wells Fargo Securities, Christopher Harvey quien considera que la situación del mercado laboral ha ganado terreno en el ideario de focalización en datos de la Fed, tras la última comparecencia de Jerome Powell, en especial por la inflación salaria, frente a la caída de los precios de bienes y vivienda. Y podría, por desgracia, ser el referente de la línea dura de la Reserva Federal en 2023.

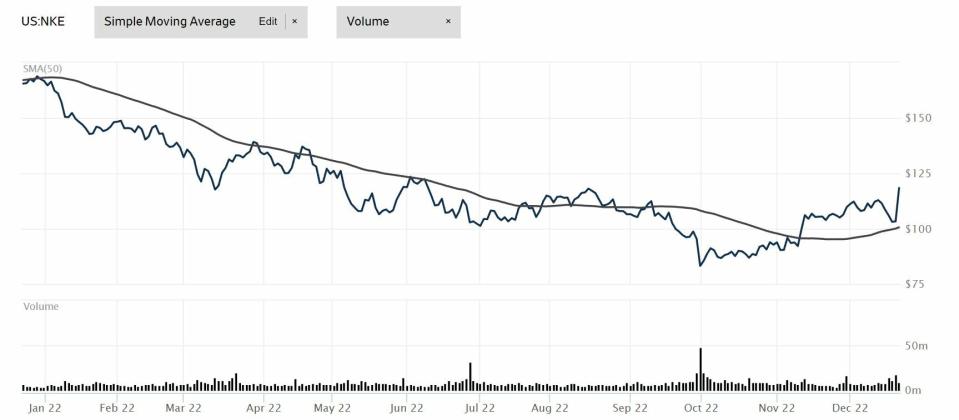

Dos semanas consecutivas dan para mucho y, por tanto, en cuanto a valores destacan los recortes generalizados, y apenas media docena de valores presentan avances, aunque los mejores pasan Por Nike -B- gracias a sus buenos resultados, que recorta en el año, sin embargo, casi un 28%. En la semana sube un 6,5% con un 15% de avance en la sesión de ayer.

La peor parte sigue estando del lado de Salesforce, de Intel, de Disney con recortes respectivos que oscilan entre el 49 y el 43%, respectivamente y además con caídas profundizadas por sus recortes mensuales, pero también, por los fuertes recortes de la última semana.