Yahoo Finanzas

Yahoo Finanzas IAG, Meliá, Amadeus… Hay rentabilidad por descubrir si te olvidas de los precios pre Covid

Llegan el verano y las vacaciones y, como cada año, el sector turístico vuelve al primer plano. Tras unos ejercicios muy complicados por la pandemia que parecen haber quedado atrás, lo cierto es que no se ha producido el boom que algunos habían esperado en las cotizaciones, especialmente en unas aerolíneas que siguen muy lejos de los niveles pre Covid. Los analistas dan una dosis de realismo en sus predicciones: el objetivo no es recuperar el terreno perdido, sino obtener rentabilidad desde los niveles actuales. Por medio, un entorno geopolítico complicado pero una economía que parece haber aguantado mejor de lo esperado las subidas de tipos.

Para analizar las oportunidades de inversión que ofrece un sector tan cíclico como es el del turismo, lo primeros es fijarse en el entorno; y las noticias parecen halagüeñas. “El entorno macroeconómico en 2024/25 es en principio favorable, con expectativas de continuidad del crecimiento en EEUU y gradual recuperación en Europa”, explica Nicolás López, director de análisis de renta variable en Singular Bank. “La excepción sería China, donde las cifras de viajeros siguen lejos de los niveles pre pandemia, pero esperamos una recuperación a medio plazo”.

El experto avisa de que “el entorno geopolítico es más impredecible” tras los últimos conflictos en Oriente Medio que se han sumado a una guerra en Ucrania que ha cumplido más de dos años. No obstante, “aunque existen riesgos relevantes en diversas áreas no creemos que vayan a tener un impacto negativo importante”. De hecho, a juicio del experto de Singular Bank, “el principal riesgo sería un repunte de la inflación que llevara a retrasar la relajación monetaria, pero lo vemos poco probable”.

Si se pone el foco en España, el PIB turístico podría superar por primera vez en la historia los 200.000 millones de euros (un crecimiento hasta el 8,6% del PIB), según Exceltur. Las razones pasan por “una mayor afluencia combinado con un aumento de precios debido a la inflación y a una elevada demanda que permite a las empresas ajustar sus precios con mayores posibilidades de aumento de márgenes”, asegura el analista independiente José Ramón Sánchez Galán. Además, “España presenta seguridad, capacidad alojativa, infraestructuras en un excelente estado, hospitalidad de la población y modernización de las empresas españolas hacia los tiempos que corren, más orientadas a las redes sociales y elementos complementarios con Inteligencia Artificial”.

De hecho, este experto señala que la situación geopolítica internacional podría jugar a favor de España: “si se tienen en cuenta los conflictos en Ucrania y el impacto que puede tener la situación en Oriente Medio que podrían, paradójicamente, beneficiar al turismo nacional ya que, además de a la solidez de la marca España en el exterior, la continuidad de ambos conflictos podrían seguir modificando viajes del este al oeste de Europa”.

Pero no todos los analistas ven que los vientos sean tan favorables para el turismo. Borja de Castro, analista de Mercados Financiero de Banco BiG, explica que “tenemos que tener en cuenta que es un sector que tiene una demanda muy elástica, y también está muy supeditado a todas esas rentas de las familias”. En ese sentido”, estamos viendo como las rentas de las familias, sobre todo en Alemania, están en terreno negativo, algo que no se daba desde hace mucho tiempo”. Dada esta situación del ahorro de los hogares, “pensamos que a lo mejor no es el sector al que mejor exposición podemos tener en el momento actual”.

Aerolíneas Vs Hoteleras

Cuando un inversor piensa en valores ligados al turismo, son dos subsectores fundamentalmente los que vienen a la mente: el hotelero y el de las aerolíneas, cada uno con sus características propias pero ambas muy marcados todavía por lo que ocurrió en la pandemia de 2020. “Las aerolíneas tuvieron que realizar importantes ampliaciones de capital para afrontar la crisis de la pandemia, lo que produjo una fuerte dilución de los precios por acción que hace que no sean comparables”, recuerda López. Para un inversor, “la referencia no debe ser recuperar los precios pre pandemia, sino la rentabilidad que se puede obtener desde sus precios actuales y los riesgos asociados”, advierte el analista de Singular Bank. “Las líneas aéreas son compañías muy sensibles al ciclo que en las últimas décadas han creado poco valor al accionista a largo plazo, por lo que es importante acertar con el timing de la inversión. Creemos que actualmente las expectativas son favorables siendo selectivos con las compañías”.

“2024 podría ser un año exitoso para el sector”, cree Sánchez Galán, que recuerda que “las previsiones para esta temporada de verano ofrecen una estimación de una oferta de asientos de avión de abril a octubre de 2024 de 240 millones, un 13,5% frente a 2023”. No obstante, “hay elementos de incertidumbre”, añade el experto, que cita “la situación geopolítica en el conflicto Israelí o una posible fluctuación del precio del combustible, ahora al alza”. Asimismo, “el sector tiene como frentes aumentar la inversión en I+D+i, acometer una transformación integral del sector, producir nuevos combustibles sostenibles y construir aeronaves más eficientes”, cree el analista independiente.

Por su parte, “el sector hotelero se beneficia de una demanda sólida y del fuerte aumento de los precios tras la pandemia que se ha consolidado resultando en una elevación de sus márgenes”, apunta Nicolás López. “En particular las cadenas con más exposición al Mediterráneo y Caribe nos parecen las más atractivas por la evolución de la demanda”.

Hay que tener en cuenta que “2023 fue el año de la inversión en hoteles” en España, recuerda Sánchez Galán, que destaca que “el 30% de la inversión inmobiliaria en España estuvo centrada en el sector hotelero. De ella, el 75% eran inversores internacionales, principalmente fondos soberanos o un tipo de inversor que conoce muy bien el turismo y que antes dirigía la mirada hacia otros sectores”. Hay que considerar este factor ya que en nuestro país “el sector hotelero ha estado históricamente ligado a grupos empresariales familiares”, o al menos hasta la crisis de 2008, cuando aterrizaron los primeros fondos de inversión interesados en el turismo. “Como modelo de futuro podría transformar la economía productiva en especulativa”.

Las apuestas de los analistas

“Quizá dentro del sector turístico en general mejor estar en hoteles que en aerolíneas”, abunda Pablo García, director general de Divacons Alphavalue, que destaca las cifras “muy buenas” de Meliá en su último informe de resultados trimestral, al tiempo que “incluso NH Hoteles ha publicado una cifra bastante satisfactoria”. Sin embargo, la principal apuesta de García pasa por un valor del sector turístico diferente, ya que “al final es una compañía de software, de IT Service”. Se refiere a Amadeus, que “creo que sigue siendo un buy and hold de calidad, con un balance sólido y que está empezando a tener una cifra un poquito más atractiva”.

También le gusta Amadeus a Sánchez Galán, “pese a haber iniciado el ejercicio con mal pie” en el mercado “debido al descenso de la actividad registrado en el cuarto trimestre de 2023”. “Aun así, obtuvo un beneficio de 1.124 millones de euros, casi un 60% superior, con un crecimiento de los ingresos de más del 21%”, recuerda el experto.

Sus otras apuestas son IAG (Iberia) y NH Hoteles. En lo que concierne al holding de aerolíneas, “la cotización ha atravesado por algunas serias turbulencias en el mercado que le llevaron a acumular una caída en los primeros meses del ejercicio”, reconoce Sánchez Galán. Sin embargo, “la recuperación de la actividad aérea servirá para reforzar su modelo de negocio, que el año pasado ya reportó unos beneficios de 2.655 millones de euros, multiplicando por más de seis las ganancias de un año antes”. “Su precio objetivo está 2,6 euros por acción”, asegura.

En cuanto a NH Hoteles, “la alta demanda ha llevado a la cadena hotelera a adelantar la apertura de sus hoteles vacacionales en España”. “Todo ello ayudará a apuntalar su crecimiento tras cerrar el pasado ejercicio con unos resultados récord, aunque algo decepcionantes en cuanto a beneficios que se quedaron en 22 millones de euros frente a los más de 30 millones estimados. Objetivo de precio en los 6,6 euros”.

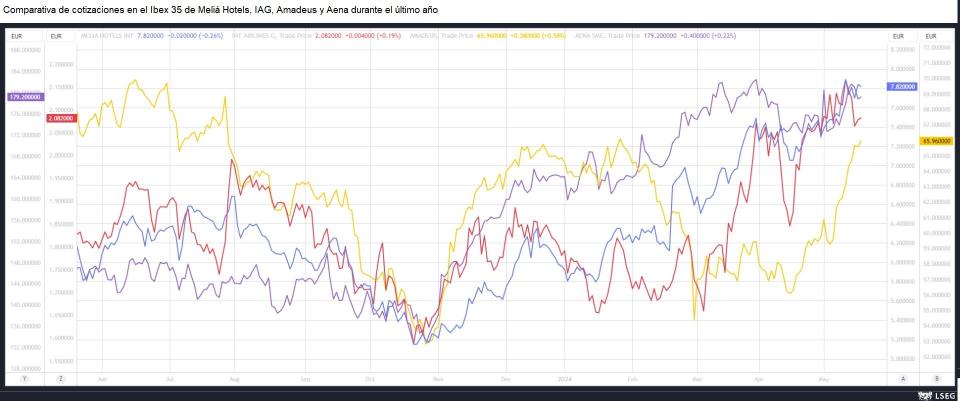

Por su parte, Nicolás López, de Singlar Bank, señala que en España “nos parecen atractivos Aena, Melia Hotels e IAG (Iberia). El primero como inversión a largo plazo, y los dos segundos con un enfoque más táctico cara a los dos próximos años”. Mirando fuera de nuestras fronteras, “como cadena hotelera global creemos que la estadounidense Hilton es la más atractiva por su modelo de negocio consolidado, liderazgo en segmento premium, diversificación geográfica y solidez financiera”.

Araceli de Frutos, consejera de Araceli de Frutos EAFI, destaca que IAG (Iberia) y Melia Hotels han presentado resultados mejores de lo esperado y han mantenido el guidance. Si a ello se suma que es el sector servicios el que está tirando de la economía europea, la conclusión es que hay “buenas perspectivas”.

No obstante, “vemos que a nivel deuda son unas empresas más endeudadas, en una situación complicada desde hace cuatro años por el COVID que están intentando superar”. En ese sentido, “veríamos más factible estar expuestos al sector turístico en renta fija más que en renta variable”, apunta la experta. “Ahora mismo hay buenas oportunidades de crédito, de emisiones, en este sector; y son menos volátiles la renta fija que la renta variable”. “Vemos positivo el sector, pero más por el lado de emisiones en renta fija”.