Yahoo Finanzas

Yahoo Finanzas Pimco proyecta que bonos incluso serán más atractivos que el efectivo

(Bloomberg) -- Olvidémonos de la bolsa o del crédito privado. La renta fija superará a otras clases de activos después de “un reinicio generacional al alza en los rendimientos de los bonos”, según Pacific Investment Management Co., uno de los gestores de bonos más grandes del mundo.

Lo más leído de Bloomberg

Wall Street está optimista por la apuesta de Netflix a deportes y eventos en vivo

Un caso en la industria de crédito privado suena las alertas en Wall Street

Directores de Paramount respaldan fusión con Skydance de Ellison

“La renta fija activa está posicionada para tener un buen desempeño si no hay recesiones en nuestro horizonte secular y aún mejor si las hay”, escribieron Richard Clarida, Andrew Balls y Daniel Ivascyn de Pimco en un informe publicado el martes. A medida que los precios suben y la inflación retrocede, esperan que los bonos sean incluso más atractivos que el efectivo.

En lo que va del año, los mercados de bonos han registrado pérdidas modestas frente a un aumento de alrededor del 10% para los principales índices de acciones estadounidenses. Muchos administradores de fondos han sido tomados por sorpresa ante los llamados a comprar bonos gubernamentales por parte de la aún resistente economía estadounidense. El fondo Pimco Income, de US$147.000 millones y gestionado por Ivascyn, ha subido un 7,8% en los últimos 12 meses y un 1,7% en lo que va de 2024, superando a aproximadamente el 80% de sus competidores.

Con un horizonte de inversión para los próximos tres a cinco años, el administrador de bonos de US$1,8 billones dijo que los inversionistas activos pueden crear carteras con un rendimiento de aproximadamente entre el 6% y el 7% “sin asumir riesgos significativos de tasas de interés, crédito o iliquidez”.

Esta vez es diferente, ya que los bonos de referencia de alta calidad —incluidos el Bloomberg US Aggregate y el Global Aggregate— ofrecen rendimientos del 5% o superiores. “Los rendimientos iniciales son altamente predictivos de los rendimientos de los bonos en un horizonte plurianual”, señalaron.

“Los mercados no parecen valorar un riesgo de recesión significativo, lo que indica que los bonos pueden ser un medio barato para cubrir ese riesgo”, agregaron.

El administrador de activos advirtió sobre “el rápido crecimiento dentro de los mercados privados de tasa flotante que tal vez no haya sido puesto a prueba en ciclos default anteriores” y dijo que aumenta “el riesgo de que se acumulen excesos en áreas como la tecnología y los préstamos directos a empresas con alto apalancamiento y menores calificaciones crediticias”.

Las valoraciones aparentemente exageradas de las acciones son favorables para los bonos, según el administrador de dinero con sede en Newport Beach, California. El debate sobre la tasa de política neutral de la Fed (un nivel que no estimula ni desacelera la economía) también ofrece “más oportunidades para los inversionistas de bonos, ya que los rendimientos actuales ya incorporan un colchón en forma de tasas reales positivas y primas por plazo”.

El mercado de bonos se está posicionando actualmente para una tasa neutral cercana al 4%, mientras que Pimco está más estrechamente alineado con la tasa del 2% al 3% de la Fed, una vez que la inflación se haya estabilizado cerca de la meta establecida por los bancos centrales.

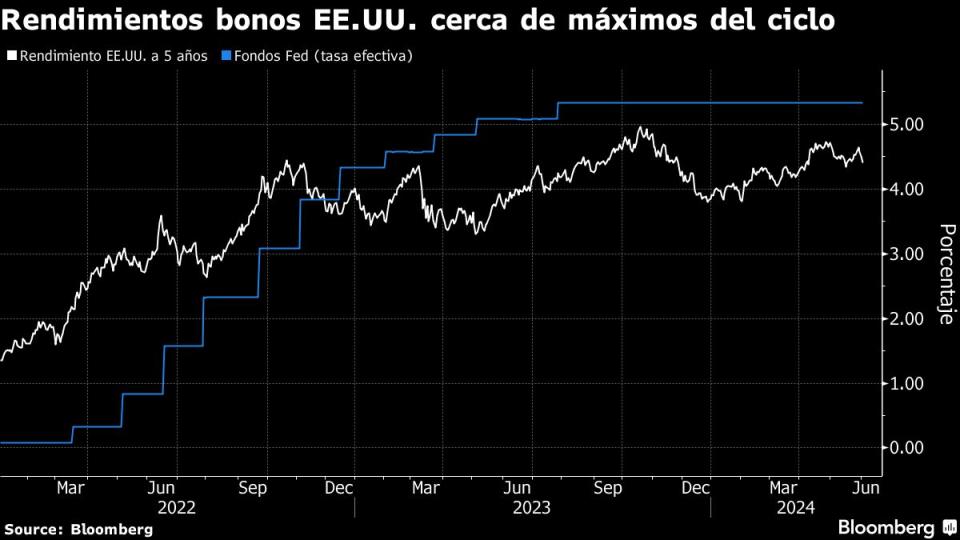

Aun así, el gestor de activos se muestra cauto sobre las perspectivas fiscales de EE.UU. y del mundo, y sobre la posibilidad de que los rendimientos a más largo plazo se queden rezagados respecto a los índices de referencia a más corto plazo. En el mercado estadounidense, Pimco ve valor en los bonos a cinco años, ya que los bonos del Tesoro a más largo plazo cotizan actualmente a niveles similares, pero conllevan un mayor riesgo de tasas de interés.

Los autores reiteraron las recientes advertencias sobre el posible rendimiento inferior de la deuda a más largo plazo frente a los déficits presupuestarios de EE.UU. Según Pimco, es poco probable que el mes de noviembre cambie esta situación. “Es probable que los déficits fiscales se mantengan cerca de máximos históricos independientemente del resultado de las elecciones”.

Sobre lo ocurrido en octubre cuando el rendimiento del bono de referencia a 10 años del Tesoro alcanzó el 5%, provocado por preocupaciones sobre la emisión de deuda, dijeron: “nuestra base no es una crisis financiera repentina, sino episodios recurrentes de volatilidad del mercado cuando la atención se desplaza hacia las cuestiones fiscales”.

Otros puntos de consideración para los inversionistas durante los próximos cinco años incluyen:

Los rendimientos mundiales tanto de los mercados desarrollados como de los emergentes “han vuelto a niveles atractivos”, mientras que “muchas economías fuera de EE.UU. se enfrentan a una mayor fragilidad, aunque disfrutan de mejores condiciones fiscales iniciales, lo que favorece a la renta fija”.

La posibilidad de una trayectoria más volátil de la inflación favorece la posesión de valores del Tesoro protegidos contra la inflación (TIPS), materias primas y activos reales, ya que ofrecen “propiedades de cobertura frente a la inflación y tasas reales más elevadas que los niveles anteriores a la pandemia”.

Las expectativas de apoyo gubernamental a través de recortes de tasas y mayor gasto en medio de futuras recesiones económicas “están hoy más lejos del dinero”. Esto debería alimentar aún más la volatilidad.

La compra de bonos por parte de los bancos centrales tiene menos probabilidades de reanudarse en una recesión, ya que “la tensión financiera de mantener grandes carteras de valores, donde los costos de financiación superan los rendimientos de estos activos, se ha hecho cada vez más evidente”.

MÁS CONTENIDO EN ESPAÑOL:

Bloomberg en Español en YouTube

Síganos en X en @BBGenEspanol

Conozca nuestro canal de WhatsApp

Y también TikTok @bloombergenespanol

Nota Original: Pimco Says ‘Generational Reset’ on Yields to Spur a Bond Revival

©2024 Bloomberg L.P.