Yahoo Finanzas

Yahoo Finanzas Powell observa sabiamente el panorama inflacionario: J. Levin

(Bloomberg) -- La inflación de Estados Unidos ha sido lo suficientemente alta durante el tiempo suficiente como para que el debate sobre si los aumentos de precios han tocado techo vuelva a estar de moda. La pregunta está tan fuera de lugar ahora como lo estaba hace unos meses. En realidad, las señales de que la inflación se mantendrá demasiado alta significan que EE.UU. probablemente esté listo para un período de mayores tasas de interés, incluso si los aumentos de precios parecen llegar a su punto máximo.

El presidente de la Reserva Federal, Jerome Powell, lo dejó claro el miércoles, cuando le dijo a la audiencia en un foro de política monetaria del Banco Central Europeo en Sintra, Portugal, que la verdadera preocupación es que EE.UU. enfrente una mayor inflación, muy por encima del objetivo del 2% de la Reserva Federal, de forma sostenida.

Tales condiciones se afianzan cuando la inflación entra en la psique pública y se perpetúa a sí misma: los trabajadores exigen aumentos para compensar los precios más altos y las empresas deben subir más los precios para compensar los costos laborales más altos. Este temor probablemente mantendrá al banco central con una postura agresiva incluso cuando parezca que la inflación general está llegando a su punto máximo.

Los banqueros centrales vigilan los supuestos de inflación a través de encuestas y otras herramientas, pero las expectativas de inflación de los consumidores en particular son extremadamente difíciles de monitorear. Y una vez que aparecen en los datos, puede que ya sea demasiado tarde. En palabras de Powell, “no hay forma de saberlo en tiempo real”. Entonces, es justo suponer que, mientras esté muy por encima del objetivo del 2%, se equivocará por hacer demasiado para controlar la inflación, incluso si parece que la economía se está debilitando y la inflación está cayendo.

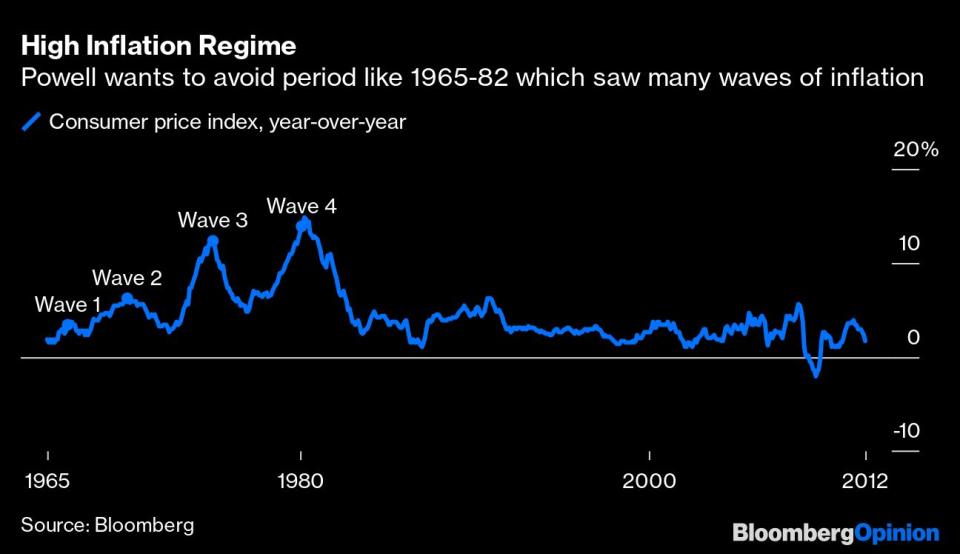

Incluso durante la década de alta inflación de 1970, los precios no subieron y subieron. En cambio, hubo múltiples olas entre las cuales el índice tocaba fondo temporalmente en niveles más altos de lo esperado. Se permitió que esta situación empeorara hasta que el expresidente de la Fed Paul Volcker aplastó la inflación con una campaña devastadora de alzas de tasas de interés que enfureció tanto a la gente que hasta recibió amenazas de muerte.

Nada de esto significa que los alarmistas de la inflación necesariamente tienen razón. Como Powell ha reconocido repetidamente, el episodio actual es único en el sentido de que continúa teniendo un gran elemento del lado de la oferta y los precios de muchas cosas podrían retroceder tan rápido como subieron. Hay cierta evidencia de que esto ya está sucediendo en los mercados de productos básicos.

Mientras tanto, la Fed está adoptando un enfoque de gestión de riesgos para la inflación. Para los operadores que buscan rendimientos de bonos a más corto plazo, esto parecería sugerir que hay un piso bastante claro sobre cuán bajos pueden ser los rendimientos a partir de aquí, a menos que sea evidente que la inflación ha sido aniquilada.

Powell, de carácter calmo y que se anima con pocas cosas, mostró su lado apasionado el miércoles durante este intercambio sobre las expectativas de inflación: su amplia mirada y sus gesticulaciones revelaron que hablaba en serio cuando se refirió a evitar que las expectativas de inflación se incrustaran. Apasionado por la historia, tiene la intención de no ser recordado como otro Arthur Burns, quien presidió la Reserva Federal durante gran parte de la década de 1970 y no logró controlar la inflación, dejando la tarea a Volcker.

Ciertamente, hay muchas razones para sospechar que la inflación se desacelerará lo suficientemente pronto y que esto probablemente significaría menos aumentos de tasas, pero probablemente por no mucho. Powell dice que no quiere que sus políticas provoquen una recesión, pero claramente considera que el riesgo de una inflación duradera es el mayor de los dos males. “Ciertamente existe el riesgo” de que la política monetaria perjudique a la economía, dijo Powell el miércoles. “Pero no estaría de acuerdo en que es el mayor riesgo para la economía. Creo que el mayor error que se puede cometer, por decirlo de alguna manera, sería no lograr restaurar la estabilidad de precios”.

Para los inversionistas, el mayor error sería ignorar esa advertencia, porque parece que lo dice en serio.

Nota Original:

Powell Wisely Eyes the Big Picture on Inflation: Jonathan Levin

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.