Yahoo Finanzas

Yahoo Finanzas Recorte de tasa en Chile impulsará demanda por bonos corporativos este mes

(Bloomberg) -- El primer recorte de tasas de interés de Chile en tres años está animando a los inversionistas a regresar al mercado de deuda corporativa y salir de instrumentos de Tesorería de muy corto plazo, según muestra una encuesta mensual de Bloomberg News.

Lo más leído de Bloomberg

Exejecutivos de Credit Suisse lanzan fondo de acciones enfocado en América Latina

Multas a bancos por uso de mensajería personal superan los US$2.500M

Insigneo aprovecha espacio que deja Wall Street en Latinoamérica

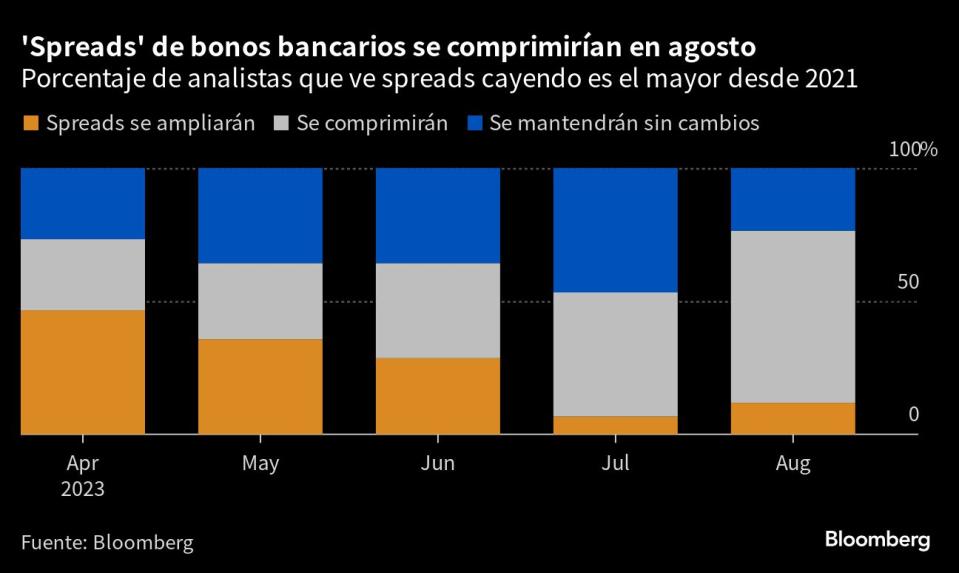

Casi dos tercios de 17 traders y analistas encuestados en Chile esperan que el spread de tasas de los bonos bancarios sobre los soberanos se reduzca en agosto. Es el mayor porcentaje desde que comenzó la encuesta en abril de 2021. La demanda por bonos bancarios en Chile usualmente sirve como un indicador del comportamiento del mercado de deuda corporativa en general.

La decisión del Banco Central de Chile de bajar las tasas en julio más de lo previsto aumenta las proyecciones de que la economía dejará atrás 12 meses de estancamiento. También implica que los inversionistas tendrán que apostar a instrumentos de más largo plazo si quieren mejores retornos.

“Los spreads corporativos se comprimirán a medida que aumente la demanda por bonos locales, y a medida que Chile se aleje de un escenario macro que tocó piso y los inversionistas tengan mayor visibilidad de los riesgos de las empresas”, dijo Ramón Domínguez, gerente de cartera de MBI Inversiones.

Rally aún en pie

Las tasas de los bonos debieran continuar su reciente tendencia a la baja.

Tres cuartas partes de los encuestados ven que las tasas nominales disminuirán en agosto y 71% espera lo mismo para las tasas en Unidades de Fomento. Ambas cifras son las más altas desde la primera encuesta en abril de 2021. Solo un encuestado prevé que las tasas en pesos suban, mientras que dos prevén alzas en las tasas en UF.

“Esperamos que progresivamente aumente la demanda por bonos locales en la medida en que las tasas de los depósitos a plazo se vuelven menos atractivas debido a la expectativa de recortes agresivos de la tasa de política monetaria”, dijo Ariel Nachari, estratega de SURA Investments. Esto ocurriría con “especial selectividad en bonos de alta calidad crediticia debido a la debilidad del momento económico. Los bonos bancarios serán los preferidos por sobre otros papeles de menor calidad crediticia”, dijo.

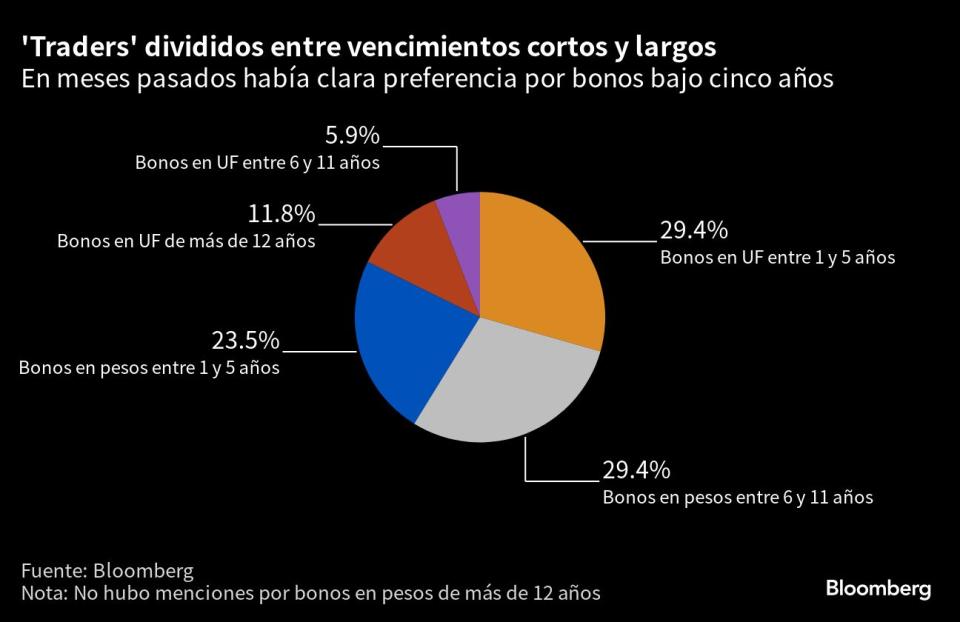

También aumentó el apetito por duraciones más largas, con 47% diciendo que comprarían bonos a seis años o más. Es el porcentaje más alto desde diciembre.

En cuanto a la denominación, hay división en el mercado. Un 53% prefiere la deuda en pesos y un 47% las notas en UF.

“A medida que el banco central acelere el ciclo de recorte de tasas en los próximos meses, las ganancias ya no estarán en money markets ni depósitos a plazos, sino en los bonos con duraciones un poco más largas”, dijo Domínguez de MBI.

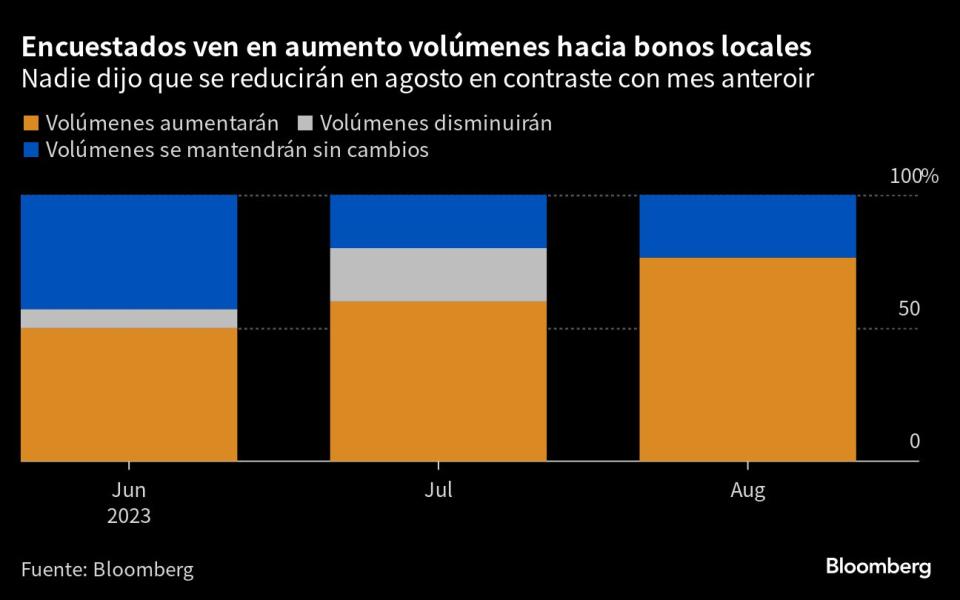

Y los flujos también deberían aumentar. Tres de cada cuatro encuestados ven un aumento en los volúmenes este mes, el mayor porcentaje desde marzo. Y por primera vez desde marzo del año pasado, ninguno ve menores flujos en agosto.

A medida que los recortes de tasas aumentan el atractivo de instrumentos de más plazo, el mercado de bonos locales verá mayores entradas de inversionistas, dijo Nachari de SURA.

Otras ideas clave de la encuesta

Curva de tasas nominales

Se aplanará: 41%; 40% anteriormente

Se empinará: 47%; 47% anteriormente

No registrará cambios: 12%; 13% anteriormente

Curva de tasas en UF

Se aplanará: 35%; 47% anteriormente

Se empinará: 41%; 27% anteriormente

No registrará cambios: 24%; 27% anteriormente

Portfolios en agosto:

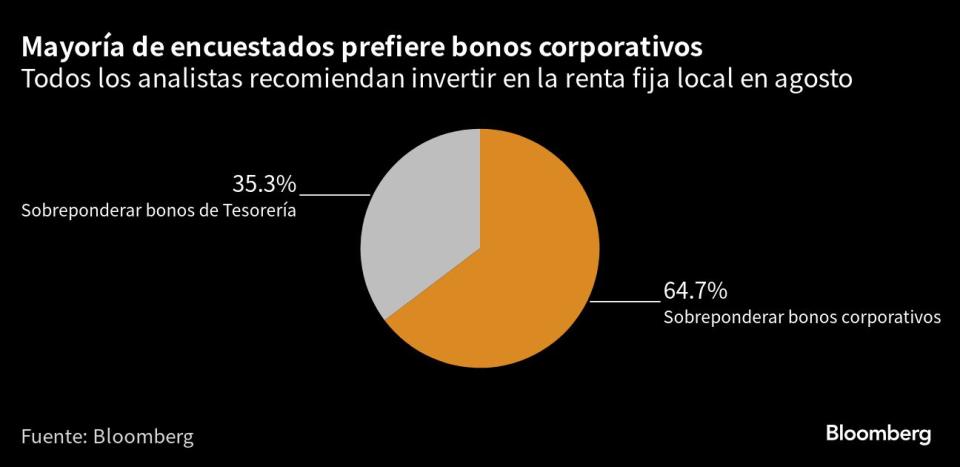

Recomienda comprar deuda de Tesorería: 35%; 27% anterior

Recomienda comprar deuda corporativa: 65%; 73% anterior

No aconseja invertir en renta fija local: No se menciona en ninguna de las dos encuestas

Preferencias entre bonos corporativos

Bonos corporativos y bancarios con calificación ‘AAA’: 24%; 27% anteriormente

Bonos con calificación ‘AA’ o superior: 41%; 47% anteriormente

Bonos con calificación ‘A’ o superior: 24%; 27% anteriormente

Bonos con calificación ‘BBB’ o superior: 12%; Sin menciones anteriores

Preferencias entre bonos de Tesorería:

UF a 1-5 años: 29%; 53% anteriormente

Pesos a 1-5 años: 24%; 27% anteriormente

UF a 6-11 años: 6%; 7% anteriormente

Pesos a 6-11 años: 29%; 13% anteriormente

UF a 12 años y más: 12%; Sin menciones anteriores

Pesos a 12 años y más: No se menciona en ninguna de las encuestas

Drivers de tasas:

Tasas del Tesoro de EE.UU.: 29%; 7% anteriormente

Datos macroeconómicos: 71%; 93% anteriormente

Escenario político local: Sin menciones en ninguna de las dos encuestas

Drivers de entre factores políticos locales:

Reforma tributaria: 44%

Reforma de pensiones: 50%

Nuevo proceso constitucional: Sin menciones

Caso “Convenios”: 6%

CALENDARIO ECONÓMICO:

Chile:

Ago. 7: Balanza comercial julio

Ago. 7: Exportaciones de cobre julio

Ago. 7: Salarios nominales julio

Ago. 8: IPC julio

Ago. 10: Encuesta del banco central a economistas

Internacional

EE.UU.:

Ago. 8: Balanza comercial junio

Ago. 10: IPC julio

Ago. 11: IPP julio

Ago. 11: Confianza U. de Michigan agosto

China:

Ago. 8: IPC julio

Ago. 8: IPP julio

Ago. 8: Balanza comercial julio

NOTICIAS RECIENTES:

Bonistas empiezan a pagar el precio de los problemas de Codelco

Plan de quiebra de salmonera chilena podría dividir a acreedores

Mina Escondida tuvo mejor mes del cobre en unos 3,5 años: Chile

Chilena Guacolda extiende fecha límite oferta anticipada bonos

Codelco ve recuperación de producción de cobre a partir de 2024

Tesorería Chile vende 2M de UF en bonos BTU 2033 al 2,22%

Boric revela cambios a planes de reforma tributaria tras rechazo

Economía chilena se expande por primera vez desde enero

BlackRock favorece bonos latinoamericanos tras primeros recortes

CALENDARIO DE EMISIONES DE TESORERÍA

©2023 Bloomberg L.P.