Yahoo Finanzas

Yahoo Finanzas Tope "mata" promoción y cada vez más personas pagan en cuotas para dejar la plata invertida en Mercado Pago

La realidad económica obliga a los consumidores a agudizar el ingenio y apelar a distintas estrategias para hacer rendir los pesos. En ese sentido, los bancos, las tarjetas y billeteras virtuales ofrecen gran cantidad de beneficios, con tentadores anuncios de hasta 30% off.

Sin embargo, no todos resultan de demasiada utilidad: la suba de precios erosiona el atractivo de estas promos, que suelen tener "topes" que no les resta cierto atractivo.

Promociones y descuentos: ¿convienen con esta inflación?

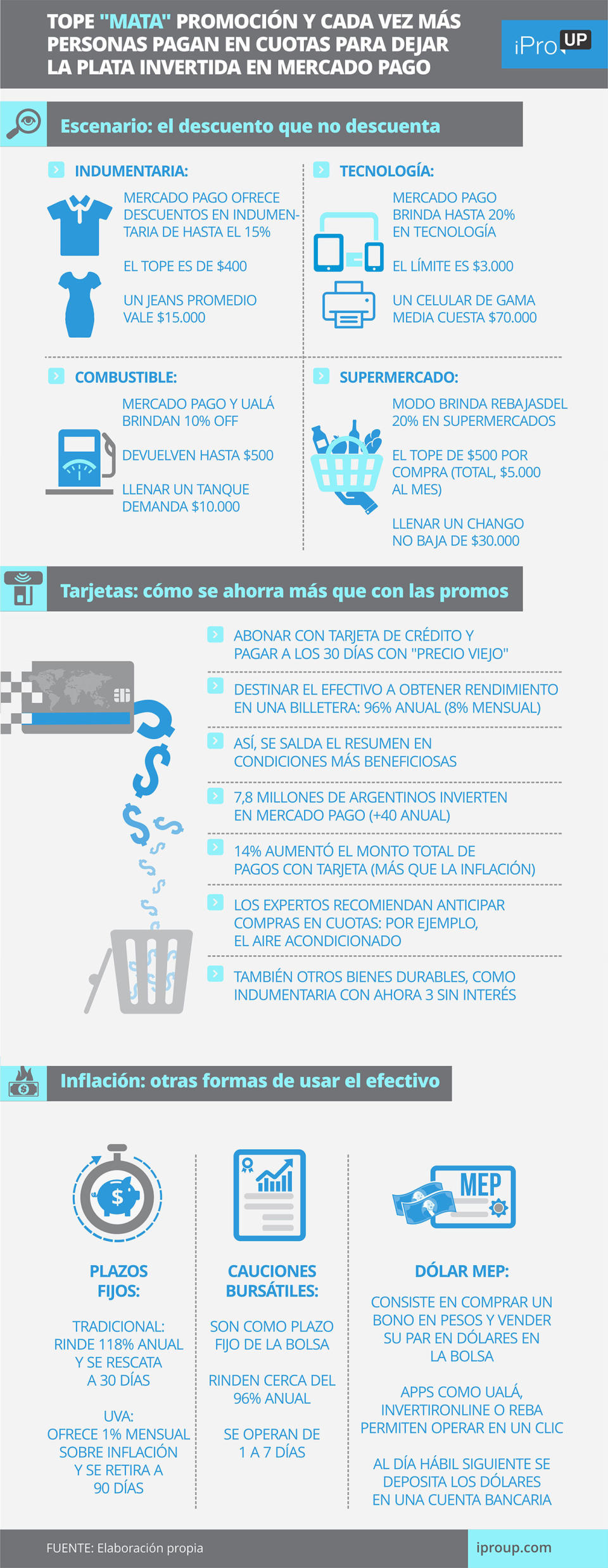

Los bancos y billeteras digitales ofrecen una amplia variedad de beneficios. Algunas tienen tope de reintegro que a veces las tornan menos convenientes. Por ejemplo:

Mercado Pago ofrece descuentos en indumentaria de hasta el 15% (tope de $400). Un jeans promedio vale $15.000

También brinda hasta 20% en tecnología, con límite de $3.000. Un celular de gama media cuesta $70.000

Mercado Pago y Ualá brindan 10% off en combustibles y devuelven hasta $500. Llenar un tanque demanda $10.000

En MODO, algunos bancos brindan rebajas del 20% en supermercados, con tope de $500 por compra (total $5.000 al mes). Llenar un chango no baja de $30.000

Así, muchos apelan a una opción más conveniente que los descuentos: abonar con tarjeta de crédito, para así pagar 30 días después un precio que (pasado ese lapso) habrá quedado "viejo". Y destinar el efectivo a obtener rendimientos, por ejemplo con el fondo de Mercado Pago, que pasó de 5,7 millones de usuarios en septiembre de 2022 a los 7,8 millones actuales: 40% de crecimiento en un año.

Tarjeta de crédito: cómo combatir la inflación

Santiago Manoukian, jefe de Research en Ecolatina, asegura a iProUP que "sigue resultando sumamente beneficioso el consumo con tarjeta de crédito, sobre todo si permite acceder a cuotas sin interés".

"Aun si es solo una cuota (con inflación mensual superior al 10%) que el banco te financie sin interés te permite invertir ese monto en un fondo común, por ejemplo".

Así, "se gana un extra que sirve para luego pagar el resumen, en condiciones más beneficiosas". Por cierto, es una maniobra que utilizan cada vez más personas.

Según, First Capital Group, en agosto creció 14% la cantidad de pesos que gastaron con plásticos, ubicándose "por encima de la inflación esperada para ese período".

Guillermo Barbero, socio de la consultora, asegura a iProUP que "por segundo mes consecutivo, esta línea lidera el crecimiento de las líneas de crédito y demuestra que fue adoptada por el público como su primera opción de financiamiento".

"También denota que los consumos con tarjeta se ven afectados en forma directa por la inflación y, en consecuencia, están creciendo a su mismo ritmo, por lo menos hasta que los límites pongan un freno", acota.

Manoukian desaconseja el pago mínimo, ya que implica que el banco te está refinanciando el saldo a una tasa muy elevada: "Hay que mirar el costo financiero total (CFT), no la tasa nominal anual (TNA), para darse cuenta de cuán caro es patear esa bola que se va generando por impagos. Siempre aconsejo pagar el total", refuerza.

El analista de Ecolatina hace hincapié en ser prolijos con los plásticos. "Si bien aconsejamos su uso, no hay que abusar: hay que tener las finanzas personales y familiares organizadas, sobre todo en este contexto que estamos atravesando", remarca.

Cada vez más argentinos ponen a rendir su efectivo y pagan al mes siguiente la tarjeta con el precio "viejo"

Aldo Abram, director ejecutivo de la Fundación Libertad y Progreso, asegura a iProUP: "Hoy, lo recomendable es no gastar más de lo que el bolsillo permite. Hay que prestar atención que sean cuotas sin interés o dentro de los programas Ahora".

Según el economista, "adelantar compras conviene si es a tasas bajas. No me sobreendeudaría, pero sí adelantaría consumos: si necesito un aire acondicionado para el verano, lo compro hoy con algún programa de beneficios", completa.

Invertir los pesos: clave para mantener poder de compra

Más allá de utilizar la tarjeta, un consejo fundamental es invertir los pesos. Manoukian repite: "La peor decisión es dejarlos inmovilizados, ya que al mes se perdió 10% de poder de compra".

En ese contexto, desde la app de inversiones Reba señalan a iProUP que "hay distintas herramientas para protegerse contra la inflación y sacar el mayor beneficio a los pagos en cuotas". Y brindan dos alternativas según el perfil:

Conservadores: las tasas de los plazos fijos (118%) permiten preservar los pesos y tenerlos disponibles para la tarjeta. Hay que crearlos 30 días antes del vencimiento

Moderados/agresivos: en los últimos meses se pudo ver una inflación muy acelerada y un alza del dólar. Una buena alternativa es adquirir MEP

"Tras las PASO vimos un incremento en la compra de dólar MEP, proceso que ya venía en alza. Sabemos que hacerse de divisas es algo a lo que apuntan las personas para evitar la pérdida de valor de su dinero", asegura a iProUP Ezequiel Baigorria, Product Owner de Reba.

Manoukian recomienda plazos fijo UVA: "Muchos creen que hay que dejarlos 90 días inmovilizados, pero eso no es cierto. Como opción están los pre-cancelables".

Maximiliano Donzelli, Research de IOL, asegura a iProUP que "las cauciones bursátiles son una opción atractiva", y los que define como "los plazos fijos de la bolsa".

"Cuentan con diferentes características que, desde nuestro punto de vista, hacen que sean más interesantes que el plazo fijo tradicional", sostiene. "En lugar de prestarle dinero al banco, le prestás a otros inversores. En general, los plazos que más operan son los de uno a siete días", señaña Donzelli.

Y añade: "Si bien su rendimiento suele estar por debajo del plazo fijo, tienen la flexibilidad de no tener un vencimiento de 30 a 90 días. Actualmente, la TNA es del 98".

También es posible usar los fondos de Mercado Pago, Ualá, Personal Pay, Prex o Naranja X, con rendimientos de entre el 90% y 100% anual. Se puede acceder al dinero (con su rendimiento acumulado hasta ese día) en el acto para abonar el resumen.