Yahoo Finanzas

Yahoo Finanzas ¿Podrá Apple ir más allá de los 3 billones de dólares?

Apple ha alcanzado otra vez los 3 billones de dólares de capitalización de mercado. No solo eso, también ha despegado un 300% desde el inicio de la pandemia. Pero los analistas consideran que no hay mucho más por recorrer y que la firma de Cupertino es un ejemplo de libro de texto de una acción sobre valorada, pero que sus rendimientos futuros podrían ser más bajos según Shawn Tully en Yahoo Finance.

El viernes 30 de junio, las acciones de Apple terminaron el día de negociación con una capitalización de mercado total de más de 3 billones de dólares, la primera vez que una empresa estadounidense alcanza ese hito. El Coloso de Cupertino había alcanzado la marca de los "3 grandes" durante el comercio intradiario en enero de 2022, solo para quedarse corto al cierre del mercado, luego se hundió durante el resto del año pasado. Pero en 2023, las acciones de Apple se han disparado un 49%, agregando casi exactamente un billón de dólares en valor, lo que equivale al 40% de los 2.5 billones de dólares que vale hoy Microsoft.

Pronóstico de acciones de Apple

En pocas palabras, Apple se enfrenta a dos obstáculos importantes para obtener fuertes ganancias en el futuro. Ambos se derivan de la tendencia que ha enriquecido tanto a los inversores hasta este punto: un aumento gigante en su valoración que supera con creces, probablemente, el despegue de ganancias más fuerte en la historia de los mercados de capitales. El resultado: Apple ahora vende a un múltiplo insosteniblemente alto además de ganancias que probablemente también sean irrepetibles. Desde el cierre de sus años fiscales de 2015 a 2020 (finalizados el 30 de septiembre), Apple aumentó sus ganancias por acción en un total de 42%, o un modesto 7.3% anual, a 3.28 dólares. Luego, cuando explotó el hambre por sus PC, teléfonos, servicios y otras ofertas que impulsaron la revolución del trabajo desde el hogar, su EPS protagonizó un salto lunar, subiendo a 6.15 dólares en marzo de 2022, una ganancia del 88% en solo seis trimestres, el doble el aumento durante los cinco años hasta septiembre de 2020.

Desde finales de 2009 hasta el brote de COVID-19, la relación precio-beneficio promedio de Apple rondaba los 16. Pero el 30 de junio, el día en que Apple superó los 3 billones de dólares, su PE llegó a 32.9, lo que significa que los accionistas ahora obtienen menos de la mitad los dólares en ganancias por cada 100 dólares que pagan por acciones junto con la norma de nueve años anterior a la pandemia. Y los mercados otorgaron esa prima adicional a las ganancias GAAP que aumentaron desde mediados de 50 mil millones de dólares donde se habían estancado a mediados o fines de la década de 2010 a 100 mil millones de dólares en el año fiscal 2022. En otras palabras, los inversionistas otorgaron el suntuoso PE porque esperaba que las ganancias de Apple crecieran rápidamente incluso después de casi duplicarse en unos pocos trimestres. Y ese es el problema.

Los dos problemas: los dividendos y las recompras proporcionan menos beneficios a estos precios, y el PE probablemente caerá

Hoy, la rentabilidad por dividendo oficial de Apple es de un magro 0.58%. Mientras tanto, ha estado inyectando más del 90% de sus ganancias GAAP en recompras en los últimos dos años fiscales; de hecho, el total de recompras más dividendos supera ligeramente las ganancias totales. Para este análisis, supondremos que Apple simplemente otorga todas sus ganancias reportadas en una combinación de las dos categorías. El problema: con un PE de 33, devolver el 100 % de las ganancias a los accionistas en forma de dividendos y recompras proporciona un rendimiento total de solo el 3%. Ese es un marcado contraste con el lapso de 2017 y 2018, cuando el PE de Apple promedió 16. Luego, dedicar todas las ganancias a dividendos y recompras prometió un rendimiento del 6.25%, más del doble del número actual (ese es el "rendimiento de dividendos más recompras" de Apple, o el inverso del múltiplo de 16).

Supongamos que los inversores querrán un 10% de ganancias anuales durante la próxima década como compensación por poseer esta acción de precio súper alto y, por lo tanto, bastante arriesgada. Si el PE de Apple se mantuviera constante en 33, podría llegar allí elevando las ganancias un desafiante 7% anual, incluida la inflación, que es el dividendo combinado del 3% y el rendimiento de recompra más un avance anual del 7% en las ganancias. Pero las posibilidades de que el múltiplo pueda permanecer en este reino enrarecido son nulas. Estimemos un PE sostenible para Apple. Una fórmula útil predice que su PE volverá a la mitad del nivel histórico anterior a la pandemia de 16. El punto medio entre su antiguo múltiplo de 16 y el actual 33 es aproximadamente 24. Tenga en cuenta que 24 sigue siendo un número formidable que incorporaría expectativas de un sólido crecimiento de las ganancias para cualquiera que compre en 2033. Por lo tanto, estamos considerando el mejor de los casos.

Un PE decreciente pone el énfasis en un crecimiento de ganancias épico que es inalcanzable

Una disminución en el múltiplo de Apple de 33 a 24 desde ahora hasta mediados de 2033 requeriría una contracción anual del 3%. Cada año, su PE sería el 97% del año anterior, finalizando en 24 al final de nuestra ventana. (Un múltiplo que sea un 3% más bajo este año que el anterior significa que el precio de la acción caerá en el mismo 3% si el EPS se mantiene estable). Como resultado, todo el 10% de rendimiento que los inversores esperan debería provenir del aumento de las ganancias.

La pregunta esencial es: ¿puede Apple realmente aumentar sus ganancias netas GAAP en un 10% de manera constante, a medida que las cifras necesarias se vuelven cada vez más gigantescas? Según las matemáticas obvias, la respuesta sería "no es una posibilidad". Hacer frente a los fantasmas requiere aumentar las ganancias en 10 mil millones de dólares en el año fiscal 2023 y 15 mil millones de dólares en 2027. La ley de los grandes números se convierte en un gran obstáculo. Dentro de cinco años, Apple necesitaría aumentar sus ganancias en el equivalente a lo que Procter & Gamble, la decimoséptima mayor fuente de ingresos en la lista Fortune 500 de ese año, hizo en 2022.

De hecho, Apple enfrenta una prueba espinosa para aumentar significativamente sus ganancias, y mucho menos en un 10% anual. Según los últimos cuatro trimestres, las ganancias netas han disminuido de 100 mil millones de dólares en el año fiscal 2022 a 95 mil millones de dólares, lo que genera preocupaciones de que el aumento de casi el 90% impulsado por la pandemia puede ser parcialmente un fenómeno único. Tenga en cuenta que las ganancias de Apple en el año fiscal 2022 ya fueron un 28% y un 70% más altas, respectivamente, que las de los otros dos mayores ganadores del brote, y el segundo y tercer lugar con mayores ingresos en la lista Fortune 500, Microsoft y Alphabet.

La hazaña de alcanzar los 3 billones de dólares que llevó a Wall Street a predecir más grandes ganancias por venir realmente presagia todo lo contrario. Establece el listón de lo que Apple debe lograr mucho más allá incluso de las capacidades de este extraordinario generador de dinero. Apple sigue siendo una gran empresa. Es cualquier cosa menos una gran compra.

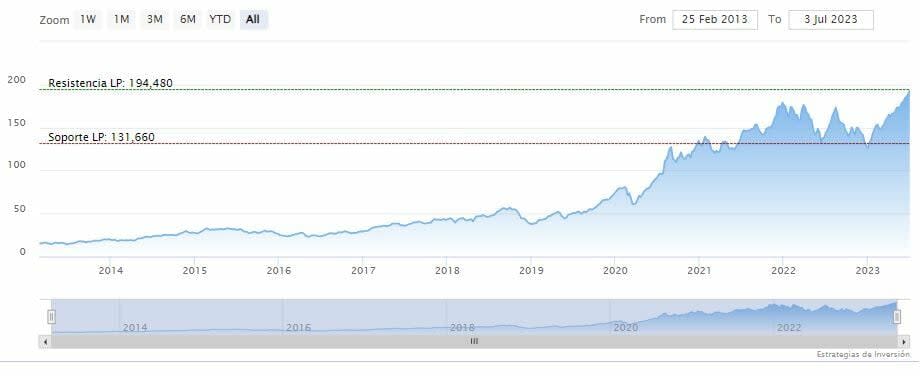

Apple cerraba el lunes en los 192.46 dólares en rojo. Las medias móviles de 70 y 200 periodos se mantienen por debajo del precio, RSI a la baja en los 72 puntos y la línea rápida (azul) del MACD se mantiene por encima de la lenta (roja), ambas arriba del nivel de cero.

La resistencia a mediano y largo plazo se encuentra a tan solo dos dólares de diferencia del precio de cierre. Mientras, los indicadores de Ei se muestran en su mayoría alcistas.